Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Индекс доходности. Внутренняя норма доходностиСодержание книги

Поиск на нашем сайте

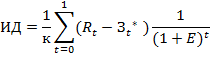

Индекс доходности представляет собой отношение суммы приведенных эффектов к величине капитальных вложелний

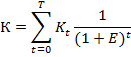

K- сумма дисконтируемых капитальных вложений

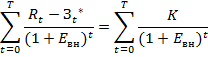

E=const T – горизонт расчета, равный номеру шага расчета, при котором происходит ликвидация объекта И.Д. тесно связан с чистым дисконтируемым доходом (Ч.Д.Д.). Он строится из тех же элементов. Если ЧДД>0, то ИД>1 – Проект эффективен. Если ИД<1 – Проект не эффективен. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта, при которой величин приведенных эффектов равна приведенным капитальным вложениям. ВНД определяется путем решения равенства:

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос является ли он эффективным или нет, то ВНД определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормой дохода на капитал, то инвестиции в данный проект оправданы. Если сравнение различных инвестиционных проектов или вариантов по ЧДД и ВНД приводит к противоположным результатам, то предпочтение отдается ЧДД. Классификация налогов 1. По способу взимания: а) прямые налоги – взимаются непосредственно с доходов, прибыли и имущества строительных организаций: - налог на прибыль; - налог на доходы физических лиц; - земельный, транспортный налоги; - и др. б) косвенные налоги – относятся к товарообороту (услугам), устанавливаются в виде надбавки к цене или тарифу: - НДС; - акцизы - таможенные пошлины; 2. По объектам налогообложения а) стоимость реализованных СМР (НДС); б) налогооблагаемая прибыль (налог на прибыль); в)имущество строительных организаций (налог на имущество); д) участие строительных организаций в уставных капиталах других организаций, доходы от операций на рынке ценных бумаг (налог на доходы от капиталов); е) доходы работников строительных организаций (налог на доходы физических лиц). 3. По срокам уплаты: а) срочные налоги – уплачиваются к определенному сроку; б) периодично-календарные налоги – декадные, ежемесячные, ежеквартальные, полугодовые, годовые. 4. По характеру отражения в бух.учете: а) относимые на себестоимость СМР (земельный налог, страховые взносы) б) уменьшающие финансовые результат до уплаты налога на прибыль (налог на имущество). в) уплачиваемый за счет налогооблагаемой прибыли (налог на прибыль); г) включаемые в цену строительной продукции (НДС, таможенные пошлины). д) удерживаемые из доходов работников (НДФЛ). 5. По иерархическим уровням утверждения: а) федеральные налоги – единые на всей территории страны – зачисляются в бюджеты различных уровней (НДС, акцизы, налог на прибыль, налог на доходы от капитала, налог от доходы физических лиц, страховые взносы, таможенные и гос.пошлины, водный и экологический налоги, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и водных биологических ресурсов, федеральные лицензионные сборы и др.) б) региональные налоги – устанавливаются субъектами РФ (налог на имущество организаций, транспортный налог, региональные лицензионные сборы и др.). в) местные налоги – устанавливают местные органы власти в соответствии с законодательством РФ (земельный налог, налог на имущество физических лиц, местные лицензионные сборы и др.)

Билет 1. Стадии проектирования и содержание проектной документации Возведение любого объекта осуществляется на основе проекта. Состав и содержание проекта регламентируется постановлением 87 РФ. Проект – это система сформированных целей создаваемого инженерного сооружения или любого другого промышленного объекта или объекта жилищно-гражданского назначения, представленного в виде: · Графических материалов, отражающих архитектурно-панировочные, конструктивные и технологические решения · Расчетно-пояснительной записки, обосновывающей технические возможности строительства объекта, надежность и безопасность работы в конкретной природной среде · Сложной экономической части, определяющей стоимость строительства и обосновывающей целесообразность затрат материально-технических, трудовых и финансовых ресурсов. Проектирование любого объекта осуществляется в несколько этапов: 1 этап. · Назначение объекта строительства · Мощность проектируемого объекта · Номенклатура выпускаемой продукции · Место размещения · Оценка возможностей инвестирования и достижения предполагаемых ТЭП

2этап решает задачи: · Разработка технико-экономического обоснования инвестиций строительства объекта · После утверждения основных ТЭП будущей стройки осуществляется разработка проекта

Разработка проекта может осуществляться: - в 1стадию (техно-рабочий проект) - в 2 стадии (1 стадия – проект, 2 стадия –рабочие чертежи) Состав разделов проектной документации и требования к их содержанию регламентируется постановлением правительства №87 от 16,02,2008г. Проектная документация на объект капитального строительства производственного и непроизводственного назначения состоит из 12 разделов: 1. Пояснительная записка 2. Схема планировочной организации земельного участка 3. Арх. Решения 4. Конструктивные и объемно-планировочные решения 5. Сведения об инженерном оборудовании, о сетях инженерно-технического обеспечения, перечень инженерно-технических мероприятий, содержание технологических решений. 6. ПОС 7. Проект организации работ по сносу и демонтажу объектов капитального строительства 8. Перечень мероприятий по охране окружающей среды 9. Мероприятия по обеспечению пожарной безопасности 10. Мероприятия по обеспечению доступа инвалидов 11. Смета на строительство объекта 12. Иная документация в случаях, предусмотренных федеральным законом Проект проходит экспертизу, в процессе которой проверяется соответствие разработанного проекта выданному техническому заданию на проектирование и постановление правительства №87. На основании утвержденного проекта составляется рабочая документация.

|

||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 369; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.72.65 (0.008 с.) |

- капитальные вложения на шаге расчета t

- капитальные вложения на шаге расчета t – результаты, достигаемые на шаге расчета t

– результаты, достигаемые на шаге расчета t - затраты, осуществляемые на шаге расчета t при условии, что в них не входит капитальные вложения.

- затраты, осуществляемые на шаге расчета t при условии, что в них не входит капитальные вложения.

- внутренняя норма доходности

- внутренняя норма доходности