Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Такой подход гарантирует минимизацию коммерческих и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов – их оборачиваемости и уровне рентабельности.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

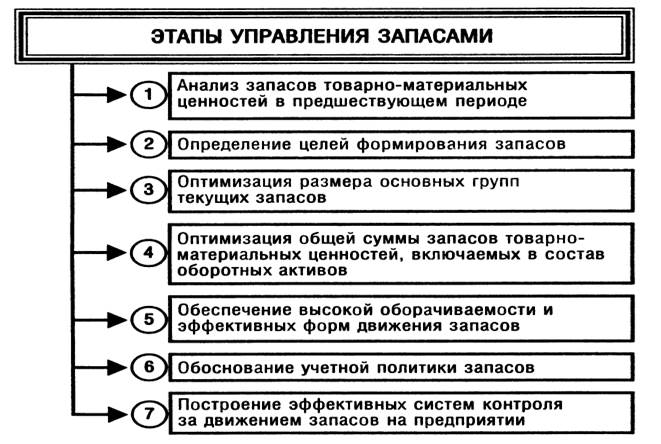

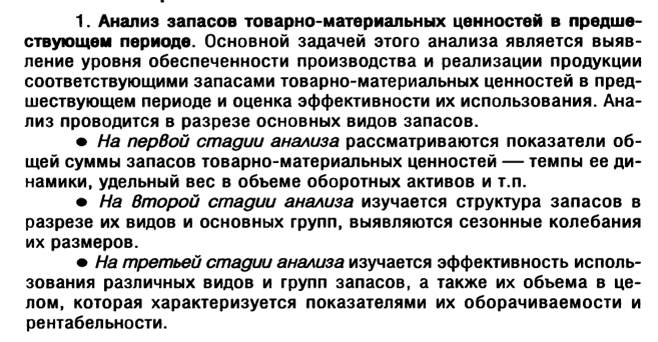

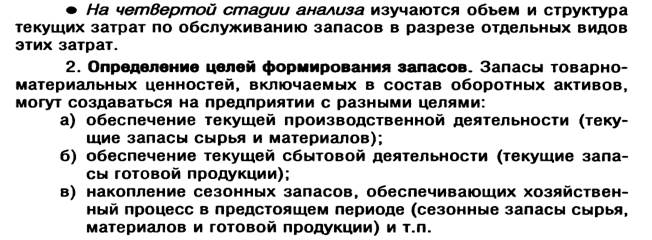

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех их видах и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования оборотных активов. Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции. Результатом разработки политики компании в области управления оборотными активами должно стать определение максимально допустимых сроков предоставления коммерческого кредита, лимитов по коммерческим кредитам, а также базовых условий работы с поставщиками и подрядчиками (условия поставки и оплаты). Оптимизация объема оборотных активов Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этом этапе управления ими состоит из трех основных стадий. На первой стадии с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках – производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции. На Второй стадии на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы. На третьей стадии определяется общий объем оборотных активов предприятия на предстоящий период: ОАп = ЗСп + ЗГп + ДЗп + ДАп + Пп ОАп – общий объем оборотных активов на конец рассматриваемого предстоящего периода; ЗСп – сумма запасов сырья и материалов на конец предстоящего периода; ЗГп - сумма запасов готовой продукции на конец предстоящего периода; ДЗп – сумма текущей дебиторской задолженности на конец предстоящего периода; ДАп – сумма денежных активов на конец предстоящего периода; Пп – сумма прочих оборотных активов на конец предстоящего периода. Управление запасами: анализ, обоснование оценки, оптимизация размеров Управление запасами - представляет сложный комплекс мероприятий, подчиненных одной из стратегических целей финансовой политики — обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат. Политика управления запасами - представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением. Одной из основных задач политики управления товарно-материальными запасами является разработка такого механизма, с помощью которого можно достичь оптимальных капиталовложений в товарно-материальные ценности. Этот уровень неодинаков для различных отраслей промышленности и даже для предприятий одной отрасли. Успешное управление запасами минимизирует их объемы, помогает снизить расходы и повысить доход. Рассмотрим структуру запасов и ее основные элементы. Производственные запасы можно классифицировать по принадлежности к одной из больших групп. Первая группа — это сырье и материалы. Под ними подразумевается любая вещь, с которой предприятие начинает производство. Сырьем может быть железная руда для металлургических заводов, или уже сталь для автомобильной промышленности. Второй группой производственных запасов является незавершенное производство. Насколько значительна эта часть производственных запасов, зависит в большой степени от продолжительности производственного цикла. Для производителей самолетов, например, незавершенное производство может быть значительно по объемам. Третьей группой производственных запасов является готовая продукция, т.е. продукция, готовая к отправке и продаже. В соответствии с этими тремя категориями, запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями: 1) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); 2) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); 3) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п. Наличие товарно-материальных запасов у предприятия (материалов, готовой продукции, незавершенного производства) оказывает двоякое влияние на финансовое состояние организации. Положительное влияние: 1) можно оперативно выполнить заказ покупателя вследствие достаточного уровня запасов; 2) создание больших запасов позволит выполнить крупный заказ, оперативно удовлетворить возросший спрос; 3) закупки в большом количестве, как правило, позволяют добиться существенных скидок. Однако есть и отрицательное влияние наличия запасов на предприятии. Отрицательное влияние: 1) формирование крупных заказов сопряжено с возникновением вмененных затрат (упущенной выгоды вследствие отказа от альтернативных направлений использования ресурсов); 2) возникают дополнительные издержки по хранению, перевозке, страхованию запасов; 3) возникают возможные убытки, связанные с устареванием продукции, ее порчи. Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами

|

||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 414; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.239.189 (0.012 с.) |