Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Таким образом, снизить точку безубыточности можно не только снижая затраты, но и изменяя структуру реализуемой продукции.Содержание книги

Поиск на нашем сайте

Достигнув точки безубыточности, можно начинать подсчитывать свои прибыли. При этом возникает следующий логичный вопрос, на какие темпы роста прибыли мы можем рассчитывать? Характеристику возможных темпов роста прибыли нашей компании дает производственный рычаг (он же - производственный леверидж, он же - operating leverage). Задача производственного рычага - показать, на сколько процентов вырастет прибыль предприятия при изменении выручки на 1%. Для расчета производственного рычага используется формула:

В физике аналог производственного рычага - ускорение. Чем оно выше, тем быстрее мы наращиваем скорость, тем быстрее мы добираемся до заветной цели. Аналогично, чем выше производственный рычаг, тем быстрее предприятие имеет возможность наращивать прибыль. Величину производственного рычага определяет структура затрат - распределение сил между переменными и постоянными затратами. Чем выше доля постоянных затрат в общих затратах компании, тем выше производственный рычаг. Иными словами, предприятие с высоким производственным рычагом - это то, в чьих затратах преобладает доля постоянных затрат. У предприятия с низким производственным рычагом в затратах преобладают переменные. Чем же отличаются предприятия с высоким и низким производственным рычагом? Для ответа на этот вопрос выйдем на автотрассу. Предприятие с высоким производственным рычагом - это гоночный "Феррари". Буквально за несколько секунд машина уходит далеко вперед, давая своему пилоту реальный шанс завоевать победу. Однако такое ускорение создаст большой риск пилоту, если на пути машины внезапно очутится бортик трибун (последствия - больница или хуже). Предприятие с низким производственным рычагом - это "Запорожец"-тихоход. За те несколько секунд, в течение которых "Феррари" улетел далеко вперед, ему удалось едва сдвинуться со стартовой линии. Печально, что претендовать на первенство в таком соседстве не приходится. Но на каждую печаль найдется и радость - если перед нашим тихоходом также внезапно очутится трибуна болельщиков, пилот отделается максимум синяком. Таким образом, производственный рычаг - это, с одной стороны, характеристика возможных темпов роста прибыли, с другой - характеристика рисков потери этой прибыли (само название "рычаг" напоминает, что это палка о двух концах). При одинаковом росте объемов продаж, предприятие с высоким рычагом (читаем - с высокой долей постоянных затрат) будет наращивать прибыль более высокими темпами, чем предприятие с низким. Но при падении продаж первое предприятие будет терять прибыль быстрее. К какому же рычагу стремиться - высокому или низкому, какой автомобиль предпочесть - "Феррари" или "Запорожец"? Согласитесь, что выбор во многом зависит от того, что впереди: светлая дорога или злополучные бортики. Если вероятность натыкаться на бортики выше, чем беспрепятственно двигаться по трассе, стоит предпочесть "Запорожец". В этом случае задачей будет сохранить жизнь пилота. Если же мы уверены, что удержимся на трассе, наш выбор - "Феррари", а задача - максимально разогнаться и добраться до победы. Для предприятия светлая дорога или борт - это рост или сокращение объемов продаж. При неблагоприятной рыночной обстановке, грозящей снижением объемов продаж, более выгоден низкий производственный рычаг (оно же - низкая доля постоянных затрат). При падении объемов продаж необходимо решать задачу минимизации потерь прибыли. Наоборот, при благоприятной рыночной конъюнктуре - при росте объемов реализации - выгоднее высокий рычаг (читаем - высокая доля постоянных, низкая доля переменных). Производственный рычаг нашего "подопытного предприятия" (2600-1560)/(2600-2560-800)=4,3. Это значит, что на каждый 1% изменения выручки изменения прибыли составит 4,3% (то есть в 4,3 раза больше!). Если в обозримом будущем предполагается рост продаж, ситуация завидная. Если же грядет спад в продажах, стоит призадуматься и начать искать возможности по снижению рычага. Вполне естественно желание не только считать различные рычаги, быть просто наблюдателем, но у управлять этими рычагами - вершить судьбу своей компании. Звучное "управлять производственным рычагом" на практике означает изменение доли постоянных и переменных затрат в зависимости от прогнозов объема продаж. Сразу же возникает возражение (по меньшей мере вопрос) - как можно одни и те же затраты переводить из переменных в постоянные, из постоянных - в переменные? Производя автомобили, мы при всем желании не сможем переменные затраты на металл корпуса, двигатель, колеса сделать постоянными. Каждый автомобиль будет неизменно требовать этот комплект. В то же время, затраты на освещение, отопление и ремонт помещений сложно перевести в ранг переменных (представьте ситуацию - сегодня продали меньше, отключаем батареи, перевыполнили план - призовое повышение температуры до уровня сауны). Несмотря на эти объективные ограничения, у предприятий есть достаточно возможностей для изменения величин и удельного веса переменных и постоянных затрат. Рассмотрим некоторые из них. Вернемся на наше предприятие, у которого в ближайшее время прогнозируется падение объемов продаж на 20%.

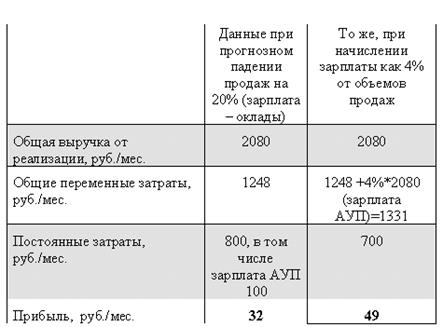

При падении выручки на 20% падение прибыли угрожающее - на 86% (вот оно - действие производственного рычага - 20%*4,3=86%). Нужны оперативные меры по "замедлению" падения прибыли - по снижению действия злополучного рычага. Как мы выяснили, снижение производственного рычага - это снижение доли постоянных затрат. В составе постоянных затрат управленческий взгляд выловил элемент, который можно сделать переменным - это заработная плата управленцев. Сейчас заработная плата АУП начисляется по стабильным окладам. Попробуем изменить ситуацию - сделаем заработную плату зависимой от объемов реализации, проще говоря, переведем оплату труда на процент от продаж. По факту, заработная плата АУП составила 4% выручки (100/2600). Объявим на предстоящий период такой же расклад - заработок как 4% от проданного.

Прибыль 49, а не 32 рубля - не ахти какой, но все же, прогресс (стоит заметить, что при росте объемов продаж начисление зарплаты по окладам, а не процентом будет более целесообразным с точки зрения прибыли). Понятно, что пример утрирован: сложно оплату труда сделать полностью зависимой от объемов продаж, определенные оклады будут сохранены. Следовательно, эффект по "спасению" прибыли будет еще менее заметным. Но ситуация в целом жизненная - при низкой доле заработной платы в общих затратах, манипуляции с ее величиной - бег на месте, но вовсе не общепримиряющий. Изменение принципов начисления зарплаты - не единственный способ изменения "распределения сил" между переменными и постоянными затратами. Передача отдельных технологических операций для выполнения на стороне - знаменитый аутсорсинг - это способ сократить постоянные затраты, связанные с эксплуатацией собственного оборудования. При росте объемов продаж, напротив, возникает вопрос, не лучше ли организовать производство отдельных комплектующих у себя? Как выясняется, на различных этапах работы предприятия безубыточный объем продаж различен, а незначительное изменение выручки может вызвать существенное изменение прибыли. В связи с этим, анализ безубыточности и планирование прибыли должны проводиться регулярно, а не от случая к случаю (конечно при условии, что компания стремится стать успешной). Опишем коротко шаги по дороге к искомому успеху: 1. Расчет минимально допустимого объема продаж - точки безубыточности - в целом по предприятию и по каждому виду продукции. Это - обязательная планка, которую необходимо преодолеть. 2. Оценка того, насколько далеко реальные продажи находятся от минимально допустимого уровня - расчет "запаса прочности". Рост "запаса прочности" скажет нам об упрочении финансового положения компании, снижение - о необходимости корректировок - снижении затрат, увеличении цен реализации, изменения пропорций между продажами отдельных товаров. 3. Определение устойчивости прибыли к изменению объемов продаж - расчет производственного рычага. Чем выше рычаг - тем быстрее будет меняться (расти, падать) наша прибыль при изменении объемов продаж. Дальнейшие действия будут зависеть от прогнозов объема продаж. 4. Планируется рост продаж - высокий рычаг нам друг - стоит стремиться увеличивать долю постоянных затрат (зарплата на окладах, производство части комплектующих у себя). Предполагается снижение продаж - с высоким рычагом стоит побороться - найти возможности по снижению доли постоянных затрат (зарплата как процент от окладов, аутсорсинг). Когда речь идет о стабильной и успешной работе предприятия, нельзя забывать и о деньгах - именно они направляются на закупку материалов, попадают в руки в виде зарплаты и дивидендов. Превышение безубыточного объема реализации еще не гарантирует получение денег. Не забудем, что полученная прибыль "будет потрачена" на уплату налогов, на приобретение оборудования, зданий, земли (это затраты не входят в состав текущих затрат на изготовление продукции), на погашение ранее привлеченных кредитов, выплату штрафов, пеней (не дай бог, конечно). Таким образом, расчет и планирование прибыли - вещь необходимая, но всегда надо подразумевать "один пишем, два в уме".

|

||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 234; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.105.80 (0.008 с.) |