Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность.Содержание книги

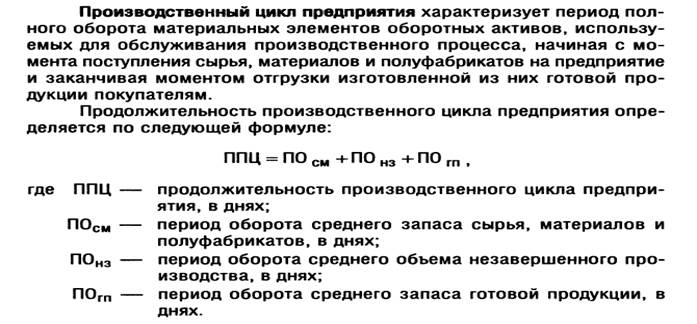

Поиск на нашем сайте Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию. Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид: ПОЦ = ПОмз + ПОт +ПОдз ПОЦ – продолжительность операционного цикла предприятия, в днях; ПОмз – продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях; ПОт – продолжительность оборота запасов готовой продукции, в днях; ПОдз – продолжительность инкассации текущей дебиторской задолженности, в днях.

Финансовый цикл представляет собой период полного оборота денежных средств, инвестированных в оборотные средства, начиная с момента погашения кредиторской задолженности за сырье и материалы, полученные на условиях отсрочки платежа, и заканчивая инкассацией дебиторской задолженности, т.е. превращению задолженности в денежные средства. Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле: ПФЦ = ППЦ + ПОдз - ПОкз ПФЦ – продолжительность финансового цикла денежного оборота, в днях; ППЦ – продолжительность производственного цикла предприятия, в днях; ПОдз – средний период оборота текущей дебиторской задолженности, в днях; ПОкз – средний период оборота текущей кредиторской задолженности, в днях Перед тем как принять управленческое решени, необходимсо провести анализ обеспечения оборотными активами. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования. На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия. На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов – запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; текущей дебиторской задолженности; остатков денежных активов и их эквивалентов. В процессе этой стадии анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности. На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей – коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов. На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид:

На пятой стадии анализа рассматривается состав основных источников финансирования оборотных активов – динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов. Выбор политики формирования оборотных активов предприятия Политика управления оборотными активами определяет, насколько предприятие готово пойти на риск возникновения убытков, связанный с нехваткой той или иной категории оборотных активов. Это может быть риск простоев производства из-за нехватки сырья и материалов, риск убытков, вызванных просроченной дебиторской задолженностью Теория финансового менеджмента рассматривает три принципиальных подхода к политике формирования оборотных активов предприятия – консервативный, умеренный и агрессивный. Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п.

|

||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 545; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.006 с.) |