Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принципы формирования операционных активовСодержание книги

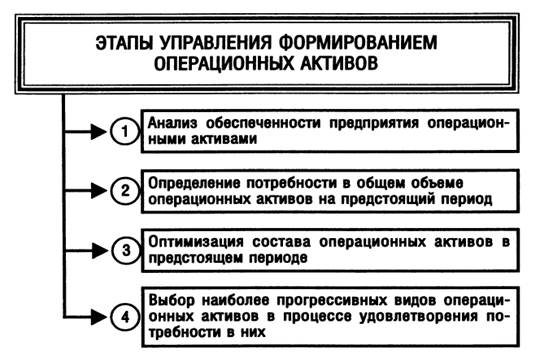

Поиск на нашем сайте Важнейшим направлением менеджмента операционных активов является управление процессом их формирования. Процесс формирования операционных активов предприятия строится на основе следующих принципов: 1.Учёт ближайших перспектив развития операционной деятельности и форм её диверсификации. Формирование активов предприятия при его создании подчинено в первую очередь задачам развития его операционной деятельности. 2.Обеспечение соответствия объёма и структуры формируемых активов объёму и структуре производства и сбыта продукции. Реализация этого принципа формирования активов направлена в первую очередь на обеспечение проектируемого уровня их совокупной производительности. 3.Обеспечение оптимальности состава активов с позиций эффективности хозяйственной деятельности. Такая оптимизация состава активов предприятия направлена, с одной стороны, на обеспечение предстоящего полного полезного использования отдельных их видов, а с другой, - на повышение совокупной потенциальной их способности генерировать операционную прибыль. 4.Обеспечение возможностей высокого оборота активов в процессе их использования. Необходимость реализации этого принципа связана с тем, что ускорение оборота активов оказывает как прямое, так и косвенное воздействие на размер формируемой операционной прибыли предприятия. Для реализации этого принципа в процессе формирования операционных активов следует оптимизировать их состав по следующим трём группам: · высокооборачиваемые операционные активы (запасы готовой продукции, пользующиеся спросом потребителей; краткосрочная дебиторская задолженность; денежные активы в национальной и иностранной валюте); · операционные активы с нормальной оборачиваемостью (прочие виды оборотных активов); · низкооборачиваемые операционные активы (производственные основные средства и нематериальные активы). 5.Обеспечение прогрессивности отдельных видов активов с позиций технологического прогресса. Следует учитывать перспективность, современность, многофункциональность активов, их способность генерировать прибыль в различных хозяйственных ситуациях. Система управления операционными внеоборотными активами включает следующую последовательность мероприятий, осуществляемых менеджментом организации:

Анализ современного состояния операционных активов, включает оценку уровня обеспеченности ими производства, изучение тенденций развития в операционных активах. Оптимизация проводится последовательно по следующим стадиям: • На первой стадии оптимизируется соотношение совокупных размеров внеоборотных и оборотных активов предприятия, используемых в процессе его операционной деятельности. Оптимизация состава внеоборотных и оборотных активов требует учета отраслевых особенностей осуществления операционной деятельности, средней продолжительности операционного цикла на предприятии, а также оценки положительных и отрицательных особенностей функционирования этих видов активов. Внеоборотные операционные активы характеризуются следующими положительными особенностями: а) они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее; б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам; в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка; г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения; д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка. Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков: а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость; б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции; в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия. Оборотные активы характеризуются следующими положительными особенностями: а) высокой степенью структурной трансформации, в результате которой они легко могут быть преобразованы из одного вида в другой при регулировании товарного и денежного потоков в операционном процессе; б) большей приспособляемостью к изменениям конъюнктуры товарного и финансового рынков — они легко поддаются изменениям в процессе диверсификации операционной деятельности предприятия; в) высокой ликвидностью; при необходимости значительная их часть может быть конверсирована в денежные активы, необходимые для текущего обслуживания операционной деятельности в новых ее вариациях; г) легкостью управления; основные управленческие решения, связанные с их оборотом, реализуются в течение короткого периода времени. Вместе с тем им присущи следующие недостатки: а) часть оборотных активов, находящихся в денежной форме, в форме денежных эквивалентов и в форме текущей дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции; б) временно неиспользуемые (излишне сформированные) оборотные активы практически не генерируют прибыль (кроме свободных денежных активов, которые могут быть использованы в краткосрочных финансовых инвестициях); более того, излишние запасы товарно-материальных ценностей, не только не генерируют прибыль, но вызывают дополнительные операционные затраты по их хранению; в) запасы оборотных товарно-материальных ценностей во всех их формах подвержены постоянным потерям в связи с естественной убылью;

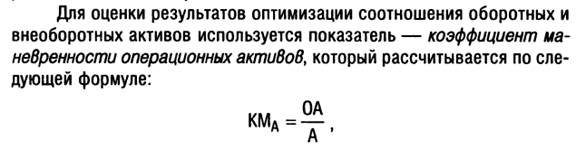

Считают, что оптимальная величина этого показателя может приближаться к 0,5 (50%). На второй стадии оптимизируется соотношение активной и пассивной частей внеоборотных операционных активов. К активной части внеоборотных активов относятся машины, механизмы и оборудование, непосредственно задействованные в производственном технологическом процессе, а также нематериальные активы, обслуживающие операционных процесс. К пассивной части внеоборотных операционных активов относятся здания и помещения, в которых осуществляется операционных процесс, а также оборудование, используемое в процессе управления операционной деятельностью. • На третьей стадии оптимизируется соотношение трех основных видов оборотных активов — запасов товарно-материальных ценностей, текущей дебиторской задолженности, денежных активов и их эквивалентов. Оптимизация внутреннего состава внеоборотных и оборотных активов предприятия базируется на результатах расчета отдельных их видов.

|

||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 498; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.007 с.) |