Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тестування автокореляції. Критерій Дарбіна-Уотсона (DW-критерій)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Для тестування автокореляції 1-го порядку між сусідніми значеннями відхилень використовують критерій Дарбіна - Уотсона, який обчислюють за допомогою формули:

При заданому рівні значущості α, кількості спостережень Т та факторів k визначають критичні значення Після цього будують так звані зони кореляційного зв’язку:

0

\\\\\\\\\\ - невизначеність. Якщо емпіричне значення статистики попадає в дану невизначеність, то для тестування наявності чи відсутності автокореляції необхідно змінити рівень значущості α. В деяких випадках для тестування автокореляції використовують коефіцієнт кореляції між сусідніми значеннями випадкових відхилень

При достатньо великих значеннях T, величини

Покажемо наявність залежності чи зв’язку між коефіцієнтами Д-У і коефіцієнта автокореляції 1-го порядку:

Тоді коефіцієнт Д-У можна представити:

Р-ня (2) можна виразити

Тестування наявності автокореляції за допомогою критерію Д-У можливе в таких випадках: 1) Кр. Д-У використовується тільки для тих моделей, які містять вільний член 2) Припускають, що випадкові величини

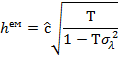

Модель (3) наз. Авто регресійною моделю Маркова 1-го порядку 3) статистичні дані повинні мати однакову періодичність; 4) Кр. Д-У не застосовують для визначення автокореляції у авто регресійних моделях. Тестування автокореляції. h-критерій Дарбіна-Уотсона h-критерій Дарбіна-Уотсона використовують, щоби виявити автокореляцію в авто регресійних моделях. Аби протестувати автокореляцію, сформуємо нульову гіпотезу Щоби перевірити гіпотезу про статистичну значущість коефіцієнта автокореляції, використовуємо h-статистику Д-У, яку визначають за формулою

де Якщо обсяг вибірки великий, h-статистика має нормований нормальний розподіл з математичним сподіванням, що дорівнює нулю: E( Якщо Якщо Основною проблемою при використанні цього тесту є неможливість обчислити значення Зауваження. Значення

а

Метод Кохрана-Оркатта Одним з можливих методів оцінювання коефіцієнта автокореляції ρ є ітеративний процес, який називають методом Кохрана-Оркатта. Його можна описати на прикладі ПЛКРМ:

Метод Кохрана-Оркатта складається з таких етапів: 1. За допомогою МНК (методу найменших квадратів) знаходять оцінки параметрів заданої кореляційно-регресійної моделі. 2. На підставі вибіркової кореляційно-регресійної моделі обчислюють значення випадкових відхилень 3. Використовуючи модель AR(1) (авто регресійна модель Маркова першого порядку

4. На підставі цієї моделі будують кореляційно-регресійну модель:

5. Оцінки Процес оцінювання параметра ρ триває доти, доки не буде досягнута потрібна точність, тобто поки різниця між попереднім та поточним значеннями оцінки

|

||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 517; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.54.188 (0.008 с.) |

,

,  за таблицями розподілу Д-У.

за таблицями розподілу Д-У.

4

4 - автокореляція відсутня;

- автокореляція відсутня; - від’ємна автокореляція;

- від’ємна автокореляція; - додатня автокореляція;

- додатня автокореляція; ,

,  , який називається коефіцієнт 1-го порядку:

, який називається коефіцієнт 1-го порядку: (1)

(1) , тоді формулу (1) можна записати у вигляді:

, тоді формулу (1) можна записати у вигляді:

,

, ;

;  (2)

(2)

– додатня автокореляція

– додатня автокореляція - відємна автокореляція

- відємна автокореляція ;

; визначають за такою ітераційною схемою

визначають за такою ітераційною схемою

, (3)

, (3) - коефіцієнт автокореляції;

- коефіцієнт автокореляції; - вип. вел. для якої виконуються всі припущення класичного кор.-рег. аналізу.

- вип. вел. для якої виконуються всі припущення класичного кор.-рег. аналізу. : коефіцієнт автокореляції першого порядку дорівнює нулю

: коефіцієнт автокореляції першого порядку дорівнює нулю  .

.

- оцінка коефіцієнта

- оцінка коефіцієнта  -вибіркова дисперсія коефіцієнта регресії при лаговій змінній

-вибіркова дисперсія коефіцієнта регресії при лаговій змінній  ; T-кількість спостережень.

; T-кількість спостережень. та дисперсією, що дорівнює одиниці:

та дисперсією, що дорівнює одиниці:  =1. Тому при заданому рівні значущості

=1. Тому при заданому рівні значущості  визначають критичну точку

визначають критичну точку  з умови

з умови  (Ф(u)-функція Лапласа) і порівнюють розраховане значення

(Ф(u)-функція Лапласа) і порівнюють розраховане значення  з табличним

з табличним  , то нульову гіпотезу

, то нульову гіпотезу  , то нульову гіпотезу

, то нульову гіпотезу

при лаговій результуючій змінній. Тому значення h-критерію можна обчислити на підставі даних вибіркової кореляційно-регресійної моделі.

при лаговій результуючій змінній. Тому значення h-критерію можна обчислити на підставі даних вибіркової кореляційно-регресійної моделі.

.

.

), знаходять оцінку

), знаходять оцінку

,

,

.

. параметрів

параметрів  коефіцієнта автокореляції ρ не стане меншою від наперед заданого числа (величини заданої похибки).

коефіцієнта автокореляції ρ не стане меншою від наперед заданого числа (величини заданої похибки).