Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Витрати виробництва в короткостроковому періоді. Закон спадаючої віддачі факторів виробництва.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

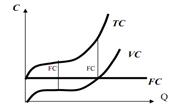

Сукупні витрати - це витрати на весь обсяг продукції, які включають в себе постійні та змінні витрати: TC=FC+VC Змінними витратами (УС — variable cost) називають витрати, величина яких залежить від зміни обсягу виробництва (це витрати на сировину, допоміжні матеріали, комплектуючі вироби, паливо, електроенергію, транспортні послуги, зарплата більшості працюючих) Постійними витратами (РС - fixed cost) називають такі, величина яких не залежить від зміни обсягу виробництва (витрати на утримання заводських будівель, машин і обладнання, страхові внески ірентні платежі, оплата праці управлінців)

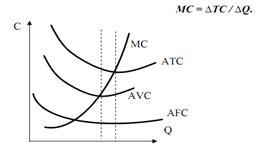

З графіка видно, що крива FC має вигляд горизонтальної лінії, крива VC - це крива ТC, зміщена паралельно вниз на величину постійних витрат. Крива сукупних витрат ТС графічно визначається додаванням значень кривої FC до кривої VC. Відстань по вертикалі між кривими FC і ТС показує значення змінних витрат, а відстань по вертикалі між кривими ТС і VC дає значення постійних витрат. Середні витрати - це витрати на одиницю виробленої продукції. Середні загальні витрати АТС - це загальні витрати на одиницю виробленої продукції, АТС= ТС\Q Середні постійні витрати АFC - це загальні постійні витрати в розрахунку на одиницю продукції, АFC=FC\Q Середні змінні витрати АVC - це загальні змінні витрати в розрахунку на одиницю продукції, AVC=VC\Q Граничні витрати МС - це додаткові витрати на виробництво додаткової одиниці продукції

Всі види витрат безпосередньо пов’язані з виробничою функцією. Зв’язок між динамікою продуктивністю факторів виробництва і витрат обернений: гранична продуктивність змінного фактора на низьких обсягах зростає, на вищих - спадає, а прирости витрат, навпаки, на низьких обсягах мають спадний характер, на вищих збільшуються. Між кривими АТС, AVC і МС існує взаємозв’язок: коли крива граничних витрат (МС) розташована нижче кривих середніх витрат (АТС і AVC), то середні витрати спадають, а коли значення МС перевищують значення АТС і AVC, то середні витрати зростають, а криві цих показників стають висхідними. Точки, у яких крива граничних витрат (МС) перетинає криві середніх витрат (АТС і AVC) відповідають мінімальним значення м витрат виробництва - це точки мінімуму. Закон спадної віддачі — закон, згідно з яким, починаючи з певного моменту, послідовне приєднання змінного ресурсу (наприклад, праці) до незмінного фіксованого ресурсу (наприклад, капіталу або землі) дає додатковий або граничний продукт, який зменшується в розрахунку на кожну наступну одиницю змінного ресурсу. Загалом цей закон діє за умови незмінності всіх інших факторів, наприклад, використання однакової техніки й технології обробітку ґрунту, якості насіння, внесених добрив, їхньої кількості тощо. Така ситуація нетипова на практиці. Тому закон спадної віддачі не відображає сталих, суттєвих і спільних зв'язків між економічними явищами та процесами, отже, є однобічним, неповним.

25. Витрати виробництва в довгостроковому періоді. Оптимальний розмір підприємств. Період, протягом якого фірма може змінити кількість не тільки змінних, але й постійних факторів, називається довгостроковимперіодом ії діяльності. Якщо у межах короткострокового періоду зміни у виробничому апараті фірми не можуть бути проведені, то у довгостроковому періоді змінюються виробничі потужності й адекватно цьому - кількість робітників. Можна зробити висновок, що всі витрати в умовах довгострокового періоду як змінні. Звідси у довгостроковому періоді середніх постійних витрат АFС не існує. Середні змінні витрати АVС дорівнюють середнім загальним витратам, тобто АVС = АТС. Тому у довгостроковому періоді використовується єдине поняття - середні витрати АТС. Стан виробничої діяльності фірми визначається змінними витратами: Довгострокові сукупні витрати (LTC) - витрати на весь обсяг продукції Довгострокові середні витрати (LАTC) - витрати на одиницю продукції Довгострокові граничні витрати (LМС) - приріст сукупних витрат, тобто величина, яка показує змінну витрат при змінні обсягу випуску

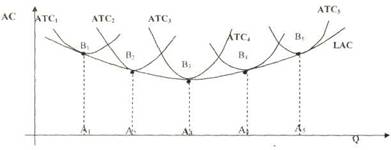

Оптимальний розмір підприємств: розмір підприємства, якому відповідають найкращі техніко-економічні показники витрат на виготовлення продукції та найменша питома вага у собівартості продукції транспортних витрат на доставку сировини й готових виробів споживачам. при визначенні О.р.п. промислового враховують потребу в продукції, ступінь технічного прогресу, рівень спеціалізації й кооперування, розміщення виробництв, необхідність розв'язання соціальних проблем даного району тощо. При розширенні фірми відбувається зміна валових витрат. Як і в короткостроковому періоді, вони спочатку будуть скорочуватися за рахунок ефекту масштабу, але після досягнення мінімуму почнутьзбільшуватися. На графіку координати А1 В1; А2 Е2 і наступні виражають величини валових витрат при зростанні виробничих потужностей фірми. Можна бачити, що вони мінімальні у 3-му варіанті, а потім починають зростати.

Рис. 2. 16. Витрати виробництва у довгостроковому періоді Реальна динаміка валових витрат при збільшенні виробничих потужностей буде виражена кривою В1 В2 В3 В4 В5, яка відображає ламану криву, кожний із елементів якої відповідає певному етапу зростання потужностей фірми. Разом із тим, дана крива - крива вибору фірми. Змінилася ситуація на ринку - необхідно приймати нове рішення: збільшувати чи скорочувати потужності.У реальному житті для більшості видів виробництва можливості вибору розмірів підприємства значно ширші, ніж це відображено на рис.2.16 Фактично, в багатьох галузях кількість можливих розмірівпідприємства зовсім не обмежена. А це означає, що найменші зміни обсягу випущеної продукції (обсягу продажу) з часом підштовхують до відповідних змін розмірів підприємства.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 439; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.147.12 (0.009 с.) |

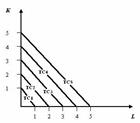

Ізокоста - це лінія незмінних витрат, що показує всі можливі комбінації праці і капіталу, які фірма може придбати за даного рівня витрат.

Ізокоста - це лінія незмінних витрат, що показує всі можливі комбінації праці і капіталу, які фірма може придбати за даного рівня витрат.