Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Страхование ответственности нотариуса.Содержание книги

Поиск на нашем сайте

3.Плата за страхование - это: 1. страховой тариф; 2. страховая сумма; 3. страховой взнос; Страховая премия. 4. Размер страховой выплаты по договорам имущественного страхования должен: 1. не превышать страховую сумму; 2. равняться страховой сумме; 3. равняться сумме ущерба; 4. равняться величине страховой стоимости. 5. Договор страхования заключается: 1. в письменной форме, и только в отдельных случаях, предусмотренных законом в устной форме; 2. в нотариальной форме; 3. устно, но в присутствии двух свидетелей; Нет правильных ответов. 6. Страхование финансовых рисков относится: 1. к отрасли страхования; 2. к виду страхования ответственности; 3. к виду имущественного страхования; 4. к подотрасли страхования. 7. Страхователями по имущественному страхованию могут быть: 1. юридические лица; 2. физические лица; 3. индивидуальные предприниматели; Физические и юридические лица. 8. Незаработанная премия покрывает: 1. ответственность текущего периода; 2. ответственность предыдущего периода; 3. ответственность отчетного периода; Ответственность последующего периода. 9. РНП по группам договоров с датой начала действия в середине квартала рассчитывается: 1. пропорциональным методом; 2. методом 1/24;

10. Ответственность перед страхователем при заключении договора перестрахования несет: 1. перестраховщик; 2. страховщик; 3. верно 1 и 2; 4. нет правильного ответа.

ЗАДАНИЕ 3. Решите следующую задачу: Дайте оценку финансовой устойчивости страховой организаций. Страховая организация «А» имеет доходов в 100 млн. руб. Сумма средств в запасных фондах на конец тарифного периода – 60 млн. руб. Сумма расходов – 80 млн. руб., расходы на ведение дела – 3 млн. руб. Страховая организация «Б» имеет доходов 350 млн. Остаток средств в запасных фондах – 10 млн. руб. Сумма расходов – 280 млн. руб., расходы на ведение дела – 4 млн. руб.

Коэффициент устойчивости страхового фонда = (Доходы+Средства в запасных фондах) / Расходы Чем он больше, тем компания устойчивей Ка = 100+60/80+3 = 1,93 Кб = 350 + 10 / 280 + 4 = 1,27

Страховые организации «А» и «Б» являются финансово устойчивыми т.к. К больше 1; страховая организация «А» более устойчива. ВАРИАНТ 14

ЗАДАНИЕ 1. Дайте развернутый ответ на вопрос: Перестрахование: формы, методы, особенности передачи рисков. Участники договора перестрахования, перестраховочная премия, тантьема.

Перестрахование — система перераспределения риска между страховщиками, при которой первый (прямой) страховщик принимает от страхователя весь риск на собственную ответственность, а в дальнейшем перераспределяет между собой и другими страховщиками. При наступлении страхового случая ущерб возмещается первым (прямым) сграховшиком, после чего остальные страховщики возмещают ему (прямому страховщику) ущерб в соответствии с условиями договора перестрахования. Перестрахование обеспечивает финансовую устойчивость страховых операций любого страхового общества. Закон Российской Федерации "Об организации страхового дела в Российской Федерации" дает следующее определение перестрахования: " перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика)".Перестрахование есть вторичное страхование ранее застрахованного риска с целью обеспечения платежеспособности страховщика. При этом страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования. Перестрахование — весьма специфическая область страховых отношений. Это находит отражение в его терминологии. Так, процесс, связанный с передачей всего или части риска, называют перестраховочным риском, или перестраховочной цессией. В этом случае перестрахователя, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, — цессионарием. Риск, принятый перестраховщиком от перестрахователя (цессионарием от цедента), в свою очередь, часто подвергается последующей передаче полностью или частично следующему страховому обществу. Такая последующая передача перестрахованного риска называется ретроцессией. Страховое общество, передающее риск в перестрахование третьему участнику, называется ретроцедентом, а страховое общество, принимающее данный риск, - ретроцессионарием. Передавая риски в перестрахование, перестрахователь получает право на тантьему, т. е. на комиссионные с прибыли, которую перестраховщик может получить при реализации договора.Таким образом, перестрахование является вторичным страхованием страховщиков от чрезвычайных рисков, превышающих платежеспособность страховой организации. В этом заключается сущность и основная функция перестраховани я. Объектом перестраховочных отношений цедента и цессионария являются имущественные интересы страхового общества. Договорперестрахования соответствует принципу возмездности, заключающемуся в том, что перестраховщик обязан выплатить цеденту (перестрахователю) страховую сумму, или страховое возмещение, пропорционально доле участия и только в том случае, если перестрахователь выплатил причитающуюся страховую сумму (страховое возмещение) страхователю. При этом перестрахователь обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске. Это условие называется принципом доброй воли. По форме взаимно взятых обязательств договоры перестрахователя подразделяются на: 1. факультативные (необязательные) −данный договор представляет собой индивидуальную сделку, касающуюся одного риска. Его отличительная черта заключается в том, что как перестрахователю, так и перестраховщику предоставлена возможность индивидуальной оценки риска: цеденту — в решении вопроса, сколько следует оставить в собственном риске (собственное удержание), а цессионарию — в решении вопросов принятия риска в том или ином объеме. Отрицательная сторона факультативного перестрахования — цедент должен передать часть риска до заключения договора со страхователем. В силу этого цессионарий располагает небольшим промежутком времени для подробного анализа получаемого риска. 2. облигаторные (обязательные)− договор облигаторного перестрахования обязывает цедента передать определенные доли во всех рисках, принятых на страхование, если их общая страховая сумма превышает определенное заранее собственное участие (гарантию) страховщика. Вместе с тем этот договор налагает на перестраховщика обязательство принять предложенные ему доли этих рисков. Такой вид договора наиболее выгоден для цедента, поскольку все заранее определенные риски автоматически получают страховое обеспечение у перестраховщика.Обслуживание облигаторного перестрахования дешевле для обеих сторон по сравнению с обслуживанием факультативного перестрахования. Поэтому в практике международного перестраховочного рынка наиболее часто встречаются договора облигаторного перестрахования. 3. факультативно-облигаторные− такая форма договора дает цеденту свободу принятия решений, в отношении каких рисков и в каком размере следует их передать цессионарию. В свою очередь цессионарий обязан принять цедированные доли рисков на заранее оговоренных условиях. Перестраховщику эта форма договора может быть невыгодна и небезопасна, поскольку перестрахователь, произведя анализ рисков в страховом портфеле, может передать в перестрахование самые опасные риски.Поэтому договоры "открытого покрытия" заключаются только с перестрахователями, которые пользуются полным доверием перестраховщиков.При облигаторно-факультативном перестраховании обязательность предполагается для перестрахователя, а факультативность — для перестраховщика. В целом перестраховочные договоры делятся на две основные группы: 1. пропорциональное перестрахование; 2. непропорциональное перестрахование. Основными формами договоров пропорционального перестрахования являются: 1. квотный, или долево й − наиболее простая форма пропорционального перестрахования. По условиям этого договора перестрахователь передает в перестрахование в согласованной с перестраховщиком доле все без исключения принятые на страхование риски по определенному виду страхования или группе смежных страхований. В этой же доле перестраховщику передается причитающаяся ему страховая премия, а он возмещает перестрахователю в той же доле все оплаченные им страховые убытки при наступлении страхового случая, т. е. при квотном договоре цессионарий полностью разделяет убытки цедента в определенной доле.Передавая риски в перестрахование, перестрахователь имеет право на комиссию в свою пользу, которая в зависимости от вида страхования может колебаться от 20 до 40% от брутто-премии, а также на определенное участие в возможной прибыли перестраховщика, полученной им по принятым в перестрахование риска, т. е. перестрахователь имеет право на тантьему. Основной недостаток квотного договора заключается в необходимости перестраховывать в значительной доле небольшие и, следовательно, не представляющие серьезной опасности риски, которые при других обстоятельствах передающая компания могла бы держать на собственной ответственности, сохраняя большие суммы премии 2. эксцедентный, или лимитный − определяющим фактором в перестраховании по эксцедентному договору является так называемое "собственное удержание", представляющее собой определенный уровень удержания страховой суммы, в пределах которой перестрахователь оставляет на своей ответственности только определенную часть (лимит) рисков, а остальное передает перестраховщику. Лимит собственной ответственности страховщик, как правило, устанавливает в определенной сумме в каждой группе рисков, но по одному виду страхования (например, суда, грузы, космические объекты и т. п.). Так, если максимум собственного участия перестрахователя (эксцедент) составляет 100 тыс. руб., то все принятые на страхование риски в пределах этой суммы передаются перестраховщику.При заключении договора эксцедентного перестрахования исключаются все риски, страховая сумма которых меньше или равна установленному для данного портфеля количеству долей собственного участия страховщика.И наоборот, риски, страховая сумма которых превышает собственную ответственность страховщика, считаются перестрахованными. Процент перестрахования — это отношение доли участия перестраховщика к страховой сумме данного риска. Он составляет основу для взаиморасчетов между перестрахователем и перестраховщиком, как по перестраховочным платежам, так и по страховой выплате 3. квотно-эксцедентный, или смешанный− представляет собой сочетание двух перечисленных выше видов перестраховочных договоров. Портфель данного вида страхования перестраховывается квотно, а превышение сумм страхования рисков сверх установленной квоты (нормы) подлежит перестрахованию на принципах эксцедентногодоговора.Непропорциональное перестрахование, в отличие от пропорционального, где главным является долевое распределение ответственности по рискам (доля страховой суммы, премии, убытки), базируется на разделении ответственности сторон по убытку. Договоры эксцедентного перестрахования являются более выгодными для перестрахователя, чем договоры квотного перестрахования. Преимущество выражается в том, что обеспечивается максимальное выравнивание страхового портфеля. Кроме того, по договору эксцедентного перестрахования меньшая сумма страховых платежей передается перестраховщику (цедент удерживает всю совокупность мелких страховых рисков на собственной страховой ответственности). При непропорциональном перестраховани и платой за предоставленное покрытие ущерба является определенная часть страхового взноса, но эта часть определяется в соответствии не с долей участия перестраховщика в договоре, а с долей убытка. Назначение такого перестрахования — обеспечение гарантии платежеспособности страховщика по принятым рискам при крупном убытке.Непропорциональное перестрахование применяется также во всех видах страхования, где нет предела ответственности страховщика (например, при личном страховании). Сущность его заключается в том, что перестрахователь сам оплачивает все убытки до согласованного в договоре размера, а превышение этого размера подлежит оплате перестраховщиком, для которого также устанавливается определенная ответственность. Ответы: 1-1 2-3 3-3 4-2 5-3 6-4 7-3 8-3 9-3 10- 2

ЗАДАНИЕ 2. Выберите правильные ответы либо правильные утверждения. 1. Неотраслевая классификация страхования предусматривает деление на: 1. формы, организационно-правовые формы, сферы действия; 2. формы, виды, количество застрахованных лиц; 3. виды, отрасли, формы, характер страховой защиты; 4. отрасли, подотрасли, виды. 2. Страховое возмещение производится: 1. только по договорам страхования предпринимательских рисков;

3. Способами страховой выплаты по договорам личного страхования являются: 1. ремонт; 2. восстановление; 3. денежное возмещение; 4. все ответы верны. 4. Активное перестрахование заключается в: 1. принятии риска в перестрахование; 2. передаче риска в перестрахование; 3. выделении рисков, передающихся в перестрахование; 4. нет правильного ответа. 5. Денежная сумма, уплачиваемая перестрахователем перестраховщику за принятие части риска в перестрахование: 1. перестраховочная сумма; 2. перестраховочный взнос; 3. перестраховочная премия; 4. слип. 6. Страхователями по договору страхования профессиональной ответственности врачеймогут являться: 1. медицинские учреждения; 2. врачи, имеющие соответствующую лицензию на осуществление медицинской деятельности; 3. страховые медицинские организации; Верно 1 и 2. 7. Освобождение страховщика от страховой выплаты в случае грубой неосторожности страхователя или выгодоприобретателя не предусматривается: 1. в страховании ответственности; 2. в страховании имущества; 3. в личном страховании; 4. во всех видах страхования. 8. Нагрузка, являющаяся частью страховой премии, включает:

9. Укажите условие договора страхования, которое не является существенным: 1. характер страхового случая; 2. срок действия договора страхования; 3. страховое событие; 4. страховая сумма. 10. Необходимые расходы, предпринятые страхователем для уменьшения убытков от страхового случая по договору имущественного страхования: 1. не возмещаются страховщиком; 2. возмещаются, если они были сделаны по указанию страховщика; 3. возмещаются, если они были успешными и способствовали сокращению убытков; 4. возмещаются в любом случае. ЗАДАНИЕ 3. Решите следующую задачу: Рассчитать убыточность страховой суммы, есливероятность наступления страхового случая – 5%, страховая сумма всех застрахованных объектов – 180 тыс. руб.,страховая сумма пострадавших объектов -20 тыс. руб., страховое возмещение – 30 тыс. рублей. Убыточность страховой суммы (вероятность ущерба) = Сумма выплаченного страхового возмещения (∑Q) / Страховая сумма всех объектов страхования (∑Sn) УСС = 30 000 / 180 000 * 100 = 16,67 со 100 руб. СС Ответ: убыточность страховой суммы = 16,7 руб. со 100 руб. СС

ВАРИАНТ 15

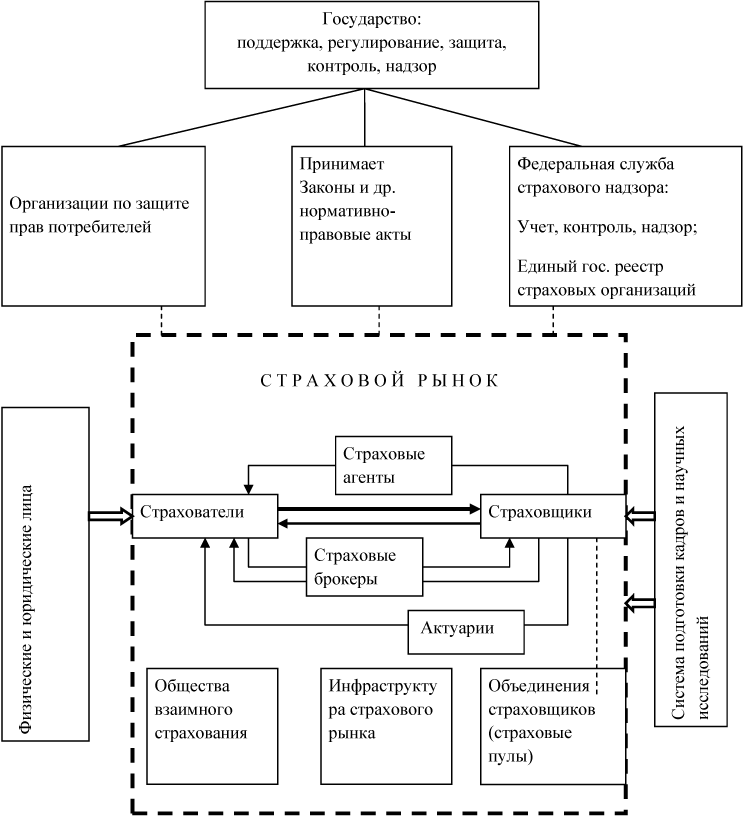

ЗАДАНИЕ 1. Дайте развернутый ответ на вопрос: Страховой рынок: характеристика, современное состояние, перспективы развития; субъекты страхового рынка и их взаимодействие.

Организация страхового дела в РФ: - Гос. Страхование (защита от рисков за счет средств бюджета) - Акционерные страховые компании (эмиссия акций, считается наилучшей формой) - Долевое участие (паевые части, товарищества) -Взаимное страхование (централизация взносов участников с целью перераспределения и погашения дальнейших убытков; прибыль- не основная цель, распределяется пропорционально взносам; участники-страховщики) - Кооперативное страхование (устаревшая форма, аналогична обществам взаимного страхования)

Нормативно-правовая база: - З «Об организации страхового дела» -ГК РФ - подзаконные акты

Субъекты: -Страховые организации- юр. лица, созданные в соответствии с российским законодательством для осуществления страхования, перестрахования, взаимного страхования, получившие лицензию в установленном законодательством порядке -Общества взаимного страхования- созданные юр. и физ. лицами, в порядке и на условиях, которые определяются ФЗ о временном страховании общества для страховой защиты своих имущественных интересов (не менее 5 и не более 2000 физ. лиц, и не менее 3 и не более 500 юр. лиц) -Страховые актуарии- физ. лица, постоянно проживающие на территории РФ, имеющие квалификацию и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, резервов и оценке инвестиционных рисков страховщика. Не должны получать лицензию. -Страховой брокер- Страховой брокер- постоянно проживающие на территории РФ и зарегистрированные в установленном законом порядке в качестве российских юр. лиц или ИП, которые действуют в интересах страхователя(перестрахователя) и осуществляют деятельность по оказанию страховых услуг, связанных с заключением договоров страхования, а также исполнением договоров

Варианты развития: 1. Слияние Цель- достижение синергетического эффекта, т. е. повышение стоимости компании за счет экономии множества издержек. - горизонтальное (2 равнозначные компании) -конгломеративное(объединение компаний разных видов страхования) 2. Разделение (отделение) -продажа (м. б. отделение, филиал или целое направление) -ликвидация -развитие нового бизнеса Причины: неэффективность, отсутствие спроса на услугу, сложность управления 3. Кэптивное страхование Компания, созданная одним или несколькими юр. лицами для страхования (перестрахования) рисков своих учредителей, либо ограниченного, заранее определенного круга лиц 4. Сострахование Страховые организации объединяются для обслуживания крупных однородных рисков -страховой пул (выбирается и страхуется объект или риск) -ассоциации (обеспечение организационно-методической помощи: договоры, споры, тарификация, использование страховых фондов) -СРО (контроль за качеством оказания страховых услуг) 5. Консорциум Срочное объединения страховой компании и компании реального сектора для реализации проекта)

На протяжении последнего десятилетия страховой рынок в России активно развивался. Историю развития страховой отрасли можно разделить на несколько этапов. На первом этапе становления страхового рынка номинальные показатели его деятельности соответствовали среднему уровню развивающихся стран, однако реальные значения были существенно меньше. Второй этап развития рынка начался в 2003 году и сопровождался такими изменениями как введением ОСАГО, ростом надежности страховых компаний и формированием спроса на страховые услуги. К 2006 году рынок страхования приблизился к среднемировому уровню, значительно возросла доля розничного страхования, увеличилось страховое покрытие рисков крупных промышленных предприятий. В 2009 году в связи с мировым финансовым кризисом темпы прироста реальных страховых премий на российском страховом рынке имели отрицательную динамику. По официальным данным, объем полученных страховых взносов без учета платежей по ОМС упал на 7,5%. В 2010-2011 гг. на российском рынке страхования наблюдалась тенденция к росту. В 2011 году объем премии по добровольному и обязательному страхованию составил 665 млрд руб., что на 19% больше аналогичного показателя 2010 года. Начало нового этапа развития страхового рынка также связано с изменением отношения государства к страховой отрасли. В 2011 году были приняты законопроекты, которые определяли ускоренное развитие страхового рынка на ближайшие 3-5 лет. В марте 2011 года был подписан указ об упразднении ФССН и ее присоединении к Федеральной службе по финансовым рынкам. По мнению экспертов, российский страховой рынок к 2020 году может занять 9-12 место в мире, поднявшись с 19-го места. При этом доля страховых взносов в ВВП может вырасти с 2,3 до 4-5%.Такой оптимистичный вариант развития событий возможен при условии смены целевой модели бизнеса российских страховщиков, введения налоговых льгот в страховании жизни и модернизации надзора за страховыми компаниями

Наиболее перспективным направлением развития отрасли является разработка продуктов для малого и среднего предпринимательства. В этой сфере страховые компании сталкиваются с очевидными трудностями. Малый и средний бизнес страны разнообразен, распределен по нескольким, совсем не похожим отраслям, таким как торговля, производство и услуги. МСБ неоднороден и по уровню доходов предприятий, и по квалификации персонала, и по состоянию основных фондов. Таким образом, унифицировать его для предложения создания простого, "коробочного" пакета страховых услуг пока не представляется возможным. Культура коммуникации страховых компаний с МСБ в России еще не сложилась. В 2013 году замедление российского страхового рынка будет незначительным (с 20% в 2012 году до 15-18% в 2013 году). Ключевыми драйверами станут развитие банковского страхования жизни и повышение доли кредитных продуктов, включающих страхование. Рост за счет банкострахования приведет к дальнейшему увеличению доли РВД и снижению прибыльности страхового бизнеса (с 10 до 6-8%). До триллиона не дотянем: по базовому прогнозу в 2013 году совокупный объем взносов на российском страховом рынке достигнет 920-945 млрд. рублей (прирост на 15-18%). Этот прогноз предполагает рост экономики в соответствии с базовым сценарием МЭР. В случае реализации негативного сценария (если цена на нефть снизится до 80-90 долл.), темпы прироста взносов в 2013 году составят 5-10%. При этом совокупный объем взносов на российском страховом рынке не превысит 840-880 млрд. рублей. По итогам 2012 года объем взносов составит 800 млрд. рублей (прирост – 20%).

В 2013 году росту страховых взносов будет способствовать увеличение доли кредитных продуктов, включающих страхование, а также развитие рынка страхования подержанных автомобилей. Еще один драйвер – развитие накопительного страхования жизни как результат выхода на рынок такого серьезного игрока как «Сбербанк Страхование». Небольшой прирост рынка обеспечат новые обязательные виды страхования (ОС ОПО в части опасных объектов в государственной и муниципальной собственности и ОС ОП). Однако эффект от их введения окажется меньше, чем это ожидалось 1-2 года назад. Рост взносов в страховании имущества и грузов частично может произойти за счет возврата «схем». Таким образом, наибольший прирост взносов ожижается в следующих сегментах страхового рынка: · Страхование жизни (+30 млрд. рублей). · Страхование автокаско (+23 млрд. рублей). · Страхование от несчастных случаев и болезней (+20 млрд. рублей). · ДМС (+8 млрд. рублей). · Страхование имущества юридических лиц (+7 млрд. рублей). · Страхование предпринимательских и финансовых рисков (+7 млрд. рублей).

Ускоренный рост банкострахования с учетом крайне высоких ставок комиссий банкам будет способствовать дальнейшему росту расходов на ведение дела. Другие факторы – рост штрафов ФСФР, дополнительные расходы на организацию работы с АИС ОСАГО, а также на подготовку отчетности по МСФО. По данным «Эксперт РА», за 9 месяцев 2012 года средняя доля РВД достигла 45% (44% за 9 месяцев 2011 года). Прогноз на 2013 год – 46-47%. Ослабление курса рубля, распространение на страхование закона «О защите прав потребителей» приведут к росту страховых выплат. При этом страховщики скорее всего не решатся на заметное увеличение тарифов в связи с замедлением темпов роста взносов, чтобы не оказаться вновь в ловушке ликвидности. В результате в 2013 году следует ожидать роста комбинированного коэффициента убыточности-нетто, значение которого даже с учетом суброгации превысит 100%. В 2013 году «Эксперт РА» ожидает новую волну финансовых затруднений среди страховых компаний. Причины: рост убыточности, отмена промежуточной отчетности за 3-ий квартал 2012 года, увеличение максимально допустимой доли активов в ДУ.

Ответы: 1. 2 2. 2 3. 2 4. 1 5. 2 6. 1 7. 2 8. 3/4 9. 3 10. 3

ЗАДАНИЕ 2. Выберите правильные ответы либо правильные утверждения. 1. Застрахованное лицо в личном страховании: 1. физическое лицо, заключившее договор страхования и уплатившее страховые взносы; 2. физическое лицо, чья жизнь, здоровье и трудоспособностью являются объектом страховой защиты; 3. юридическое лицо, являющееся получателем страховой выплаты; 4. любое дееспособное физическое лицо. 2. Под деликтной понимается ответственность: 1. связанная с нарушением обязательств по договору; 2. внедоговорная ответственность; 3. связанная с недополучением прибыли; 4. нет правильного ответа. 3. Договоры, заключающиеся на случай наступления обязанности специалиста (врача, юриста, оценщика, нотариуса и др.) возместить вред имущественным интересам потребителей их услуг либо иным лицам: 1. договоры страхования ответственности за качество услуг; 2. договоры страхования профессиональной ответственности; 3. договоры страхования ответственности специалистов; 4. договоры страхования ответственности работников. 4. РПНУ формируется для: 1. рисковых видов страхования; 2. накопительных видов страхования; 3. страхования жизни; 4. страхования на дожитие. 5. Договор страхования имущества является недействительным, если: 1. страховая сумма установлена ниже страховой стоимости застрахованного имущества;

|

||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 210; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.218.180 (0.017 с.) |