Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Страховщик, который принимает риск у страхователя и затем на согласованных в договоре условиях передает весь риск или его часть другому страховщику.Содержание книги

Поиск на нашем сайте

5. Страховщик освобождается от выплаты страхового возмещения по договору страхования ответственности: 1. за причинение вреда жизни и здоровью третьих лиц; 2. за причинение вреда имуществу третьих лиц; 3. за причинение вреда имуществу третьих лиц по вине выгодоприобретателя;!! 4.нет правильных ответов. 6. Страховая сумма по договору обязательного страхования ответственности устанавливается: 1. решением суда; 2. законодательством страны; 3. сторонами договора страхования по их усмотрению; 4.при помощи лимитов страхового возмещения 7. Застрахованный в личном страховании – это: 1. юридическое лицо; 2. пострадавший от действий третьих лиц; 3. физическое лицо; 4. лицо, дожившее до определенного возраста. 8. Нормативный размер маржи платежеспособности страховщика по страхованию иному, чем страхование жизни, равен: 1. произведению РНП и РУ на поправочный коэффициент; 2. наибольшему из показателей страховых премий или страховых выплат, умноженному на поправочный коэффициент; 3. отношению страховых выплат к прибыли страховщика; 4. произведению 5% резервов по страхованию иному, чем страхование жизни на страховые премии. 9. Актуарные расчеты в личном страховании основаны на: 1. теории вероятности; 2. теории относительности; 3. методе случайных чисел; 4. финансовом анализе. 10. Размер страховой премии и страховые выплаты устанавливаются: 1. страхователем; 2. страховщиком; 3. исходя из страховой суммы; 4. постановлением Правительства РФ.

ЗАДАНИЕ 3. Решите следующую задачу: Балансовая стоимость застрахованного имущества составляет 40 500 д.е., имущество застраховано на 60% от стоимости. Размер ущерба в результате страхового случая – 16 000д.е. Условная франшиза, в процентах к величине ущерба составляет 4%. Определить страховое возмещение по системе пропорциональной ответственности и системе первого риска. Установить наиболее выгодную систему возмещения.

Страховая сумма = 40 500*0,6 = 24 300 Условная франшиза = 16 000 * 0,04 = 640 При условной франшизе: — если размер ущерба не превышает установленный договором размер франшизы, то страховое возмещение не выплачивается; — если размер ущерба превышает установленный договором размер франшизы, то страховое возмещение выплачивается в полном объёме; По системе «пропорциональной ответственности»: СВ = (16 000 * 24 300) / 40 500 = 9 600 По системе «первого риска»: СВ =СУ = 16 000 Страхование по системе первого риска выгоднее

ВАРИАНТ 13

ЗАДАНИЕ 1. Дайте развернутый ответ на вопрос: Платежеспособность страховых организаций. Маржа платежеспособности. Требования ФСФР к платежеспособности страховщиков. План восстановления платежеспособности страховщика.

Общие требования к страховым компаниям 1. Наличие у страховой организации правоспособности, необходимой для осуществления страховой деятельности, заключения договоров страхования и договоров/соглашений о сотрудничестве. 2. Наличие у страховой организации действующей лицензии на осуществление страхования тех видов рисков, страхование которых необходимо в соответствии с требованиями реализуемых Банком программ кредитования и в целях страхования которых, предполагается взаимодействие между Банком и страховой организацией. 3. Финансовое состояние страховой компании признано удовлетворительным или устойчивым. При оценке финансового состояния страховой компании анализируются показатели финансовой устойчивости: достаточности капитала, рентабельности, убыточности, достаточности инвестиций и качества инвестиционного портфеля, оценки перестраховочных операций, платежеспособности и ликвидности, деловой активности. По каждому показателю рассчитывается балльная оценка. Итоговый балл финансовой устойчивости с учетом корректирующих показателей определяет оценку финансового состояния страховой компании, соответствующую требованиям Банка. 4. Страховая организация фактически осуществляет страховую деятельность без отзыва, ограничения или приостановления лицензии на осуществление страховой деятельности (за исключением случаев отказа от осуществления деятельности и/или реорганизации страховщика) не менее 3 (Трех) лет. 5. На момент проведения Проверки страховая организация не находится в процедуре несостоятельности и не имеет предписаний Федеральной службы по финансовым рынкам (ФСФР) срок исполнения которых истек, выданных по следующим основаниям: несоблюдения страховщиком страхового законодательства в части требований к составу и структуре активов страховой организации; несоблюдения страховщиком страхового законодательства в части формирования и размещения средств страховых резервов и/или иных фондов гарантирующих осуществление страховых выплат; несоблюдения страховщиком установленных требований к обеспечению нормативного соотношения активов и принятых обязательств и/или иных установленных требований к обеспечению финансовой устойчивости и платежеспособности; осуществления страховщиком страховой деятельности с нарушением условий, установленных для выдачи лицензии; подтвержденный, вступившим в законную силу и не находящемся в процессе обжалования, судебным актом факт нарушения страховщиком условий страхового обязательства в части выплаты страхового возмещения, совершенный не позднее трех лет, предшествующих дню предоставления в Банк документов страховой организации согласно Приложению № 1 к настоящему Положению.

6. Страховая организация не является стороной судебного процесса, который может привести к: ограничению, приостановлению или отзыву лицензии субъекта страхового дела; утрате страховой организацией 10 (Десяти) или более процентов балансовой стоимости активов от их размера на предшествующую предъявлению иска дату окончания отчетного периода; уменьшению размера чистой прибыли страховой организации (увеличению размера убытков) страховой организации на 10 (Десяти) или более процентов от их размера на дату окончания отчетного периода предшествующего предъявлению иска; изменению состава акционеров/участников страховой организации на 10 или более процентов от их состава на дату предъявления иска; ликвидации страховой организации; утрате полномочий органами управления страховой организации. 7. Состояние активов и резервов страховой организации соответствует требованиям законодательства. 8. Страховая организация не имеет неисполненных, в предшествующем текущему на дату рассмотрения отчетном периоде, обязательств перед бюджетом и/или внебюджетными фондами, в размере, превышающем три процента от балансовой стоимости активов страховой организации. 9. Банку предоставлена информация об акционерах/участниках страховщика, владеющих не менее чем одним процентом акций/долей в уставном капитале страховой организации, а также раскрыта информация обо всех конечных бенефициарах страховой организации. 10. Сведения и документы, которые страховая организация должна представить в Банк для проверки ее соответствия требованиям к страховым организациям и условиям предоставления страховой услуги, предоставлены в полном объеме и содержат достоверные данные. Страховые компании должны будут представить информацию по специально разработанным формам – форме №7-страховщик о размещении средств страховых резервов и собственных средств, учитывающей новые требования к составу и структуре активов, принимаемых для покрытия страховых резервов и собственных средств, установленные приказами Минфина России от 02.07.2012 № 100н «Об утверждении Порядка размещения страховщиками средств страховых резервов» и от 02.07.2012 № 101н «Об утверждении Требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика», а также форме №9-страховщик о платежеспособности. Представленный в орган страхового надзора план восстановления платежеспособности страховой организации должен содержать: − анализ финансового состояния страховой организации; −перечень мер по предупреждению банкротства страховой организации и сроки их применения, которые не могут превышать шесть месяцев с даты возникновения оснований для применения каждой из мер.К плану восстановления платежеспособности должны быть приложены документы, подтверждающие реальность исполнения предусмотренных планом восстановления платёжеспособности страховой организации мер по предупреждению банкротства, указанных в пункте 10 настоящего Порядка. Ответы: 1-2 2-2/4 3-4 4-1 5-4 6-3 7-4 8-4 9-4 10-2

ЗАДАНИЕ 2. Выберите правильные ответы либо правильные утверждения. 1. По договору страхования ответственности за нарушение договора может быть застрахован риск: 1. страхователя или застрахованного; 2. только страхователя; 3. только застрахованного; 4. третьего лица. 2. Какие вам известны виды страхования ответственности: 1. страхование ответственности учителей; 2. страхование ответственности руководителей; 3. страхование ответственности владельцев домашних животных;

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 207; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.171.71 (0.008 с.) |

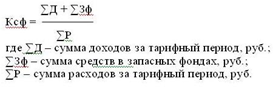

Платежеспособность страховой компании — это возможность своевременно и в полном объеме отвечать по своим обязательствам, т.е. означает способность в любой наперед взятое время выполнять обязательства по заключенным договорам страхования. Иначе говоря, платежеспособность означает, что стоимость активов страховой компании превышает стоимость и обязательств или равна ей. Объем и структура активов — основной индикатор финансового здоровья и платежеспособности страховой компании — это средства страховщика, инвестированные в ценные бумаги, недвижимость, счета и депозиты в банках. Их источником являются пассивы — уставный и резервный капитал, технические резервы, прибыль.А значит, платежеспособность — это основной показатель деятельности страховщика с точки зрения страхователя, поскольку заключая договор страхования, страхователь рассчитывает на избежание потерь при наступлении страхового случая, а страховщик при условии своего стабильного финансового положения может минимизировать ущерб страхователя. Страховщик считается неплатежеспособным, если его активы неадекватны или недоступны в определенное время, чтобы осуществлять выплаты при наступлении страховых случаев. Платежеспособность страховщика зависит от достаточности размера сформированных страховых резервов.Однако из-за неравномерности распределения страховых случаев во времени, возможного несоответствия фактической убыточности и убыточности, заложенной в расчете тарифов, активы страховщика должны учитывать свободные от любых обязательств средства, достаточные для выполнения обязательств по искам в случае недостаточности средств страховых резервов. Эта часть собственных средств носит название маржи платежеспособности и определяется как часть активов страховщика, не связанная с любыми видимыми обязательствами.В последние десятилетия маржа платежеспособности во многих странах стала использоваться органами страхового надзора для определения финансовой устойчивости компаний.Маржа платежеспособности устанавливает некоторый уровень, выход за который вызывает регулирующие действия со стороны страхового надзора. Этот уровень должен быть достаточно высоким, чтобы дать возможность осуществить вмешательство в дела компании на первой стадии возникновения финансовых трудностей или с целью исправления положения, или, если крах компании неизбежен, с целью минимизации потерь для страхователей. Иными словами, маржа платежеспособности должна быть такой, чтобы обеспечить высокую степень вероятности того, что компания способна выполнять свои обязательства в течение определенного промежутка времени.Гарантом платежеспособности страховщиков адекватные обязательствам страховые резервы и собственный капитал.Формирование обязательств страховщика существенно отличается от аналогичного процесса, осуществляемого всеми другими коммерческими субъектами. Страховщик имеет закрепленные договором страхования обязательство перед каждым страхователем, выраженные страховой суммой по данному договору. Но это не означает, что обязательства страховщика уровне совокупной сумме страховых обязательств, поскольку страхование по своей сути предполагает вероятностный характер наступления страховых случаев и определенное разделение ущерба.Исходя из этого, совокупные обязательства страховщика определяются той частью страховых взносов (премий), предназначенных для выплат нетто-премии. А средством расчета этих обязательств являются страховые тарифы. Именно страховой тариф определяет количество премий и страховых обязательств.Абсолютная величина уставного капитала должна рассматриваться как критерий платежеспособности страховщика, поскольку требования о достаточности капитала принятых обязательств преграждают путь страховщику, который не выполнил этот норматив, возможность выхода на рынок страховых услуг. Основным элементом платежеспособности страховщика является страховой тариф, позволяющий сформировать страховой фонд в достаточных размерах и обеспечить прибыль, которая будет прямо увеличивать собственные средства страховщика путем увеличения уставного или других фондов, создаваемых за счет прибыли в процессе распределения, либо опосредованно путем привлечения средств юридических и физических лиц, которые заинтересованы в получении дохода на вложенный капитал. Регулирования тарифных ставок — один из основных рычагов жесткой конкуренции и сохранения платежеспособности страховщиков.

Платежеспособность страховой компании — это возможность своевременно и в полном объеме отвечать по своим обязательствам, т.е. означает способность в любой наперед взятое время выполнять обязательства по заключенным договорам страхования. Иначе говоря, платежеспособность означает, что стоимость активов страховой компании превышает стоимость и обязательств или равна ей. Объем и структура активов — основной индикатор финансового здоровья и платежеспособности страховой компании — это средства страховщика, инвестированные в ценные бумаги, недвижимость, счета и депозиты в банках. Их источником являются пассивы — уставный и резервный капитал, технические резервы, прибыль.А значит, платежеспособность — это основной показатель деятельности страховщика с точки зрения страхователя, поскольку заключая договор страхования, страхователь рассчитывает на избежание потерь при наступлении страхового случая, а страховщик при условии своего стабильного финансового положения может минимизировать ущерб страхователя. Страховщик считается неплатежеспособным, если его активы неадекватны или недоступны в определенное время, чтобы осуществлять выплаты при наступлении страховых случаев. Платежеспособность страховщика зависит от достаточности размера сформированных страховых резервов.Однако из-за неравномерности распределения страховых случаев во времени, возможного несоответствия фактической убыточности и убыточности, заложенной в расчете тарифов, активы страховщика должны учитывать свободные от любых обязательств средства, достаточные для выполнения обязательств по искам в случае недостаточности средств страховых резервов. Эта часть собственных средств носит название маржи платежеспособности и определяется как часть активов страховщика, не связанная с любыми видимыми обязательствами.В последние десятилетия маржа платежеспособности во многих странах стала использоваться органами страхового надзора для определения финансовой устойчивости компаний.Маржа платежеспособности устанавливает некоторый уровень, выход за который вызывает регулирующие действия со стороны страхового надзора. Этот уровень должен быть достаточно высоким, чтобы дать возможность осуществить вмешательство в дела компании на первой стадии возникновения финансовых трудностей или с целью исправления положения, или, если крах компании неизбежен, с целью минимизации потерь для страхователей. Иными словами, маржа платежеспособности должна быть такой, чтобы обеспечить высокую степень вероятности того, что компания способна выполнять свои обязательства в течение определенного промежутка времени.Гарантом платежеспособности страховщиков адекватные обязательствам страховые резервы и собственный капитал.Формирование обязательств страховщика существенно отличается от аналогичного процесса, осуществляемого всеми другими коммерческими субъектами. Страховщик имеет закрепленные договором страхования обязательство перед каждым страхователем, выраженные страховой суммой по данному договору. Но это не означает, что обязательства страховщика уровне совокупной сумме страховых обязательств, поскольку страхование по своей сути предполагает вероятностный характер наступления страховых случаев и определенное разделение ущерба.Исходя из этого, совокупные обязательства страховщика определяются той частью страховых взносов (премий), предназначенных для выплат нетто-премии. А средством расчета этих обязательств являются страховые тарифы. Именно страховой тариф определяет количество премий и страховых обязательств.Абсолютная величина уставного капитала должна рассматриваться как критерий платежеспособности страховщика, поскольку требования о достаточности капитала принятых обязательств преграждают путь страховщику, который не выполнил этот норматив, возможность выхода на рынок страховых услуг. Основным элементом платежеспособности страховщика является страховой тариф, позволяющий сформировать страховой фонд в достаточных размерах и обеспечить прибыль, которая будет прямо увеличивать собственные средства страховщика путем увеличения уставного или других фондов, создаваемых за счет прибыли в процессе распределения, либо опосредованно путем привлечения средств юридических и физических лиц, которые заинтересованы в получении дохода на вложенный капитал. Регулирования тарифных ставок — один из основных рычагов жесткой конкуренции и сохранения платежеспособности страховщиков.