Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Спецификация модели для парной регрессии (возмущение, способы выбора вида математической функции).Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Спецификация модели – подробное описание поведения объекта на математическом языке В эконометрике широко используются методы статистики. Ставя цель дать количественное описание взаимосвязей между экономическими переменными, эконометрика прежде всего связана с методами регрессии и корреляции. В зависимости от количества факторов, включенных в уравнение регрессии, принято различать простую (парную) и множественную регрессию. Простая регрессия представляет собой регрессию между двумя переменными – y и x, т.е. модель вида

x – независимая, или объясняющая, переменная (признак-фактор). Множественная регрессия соответственно представляет собой регрессию результативного признака с двумя и большим числом факторов, т.е. модель вида

Любое эконометрическое исследование начинается со спецификации модели, т.е. с формулировки вида модели, исходя из соответствующей теории связи между переменными. Иными словами, исследование начинается с теории, устанавливающей связь между явлениями. Прежде всего, из круга факторов, влияющих на результативный признак, необходимо выделить наиболее существенно влияющие факторы. Парная регрессия достаточна, если имеется доминирующий фактор, который используется в качестве объясняющей переменной. Предположим, что выдвигается гипотеза о том, что величина спроса y на товар A находится в обратной зависимости от цены x, т.е. Уравнение простой регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем в целом по совокупности наблюдений. В уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи, выраженной соответствующей математической функцией. Практически в каждом отдельном случае величина y складывается из двух слагаемых:

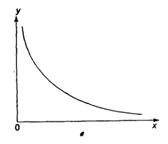

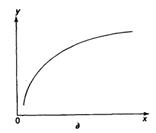

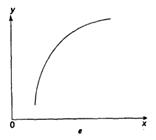

yxi – теоретическое значение результативного признака, найденной исходя из соответствующей математической функции связи y и x, т.е. из уравнения регрессии ei – случайная величина, характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии Случайная величина e также называется возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенности измерения. Ее присутствие в модели порождено тремя источниками: - спецификация модели - выборочный характер исходных данных - особенности измерения переменных. От правильно выбранной спецификации модели зависит величина случайных ошибок: они тем меньше, чем в большей мере теоретическое значение результативного признака К ошибкам спецификации будут относиться не только неправильный выбор той или иной математической функции для Наряду с ошибками спецификации могут иметь место ошибки выборки, поскольку исследователь чаще всего имеет дело с выборочными данными при установлении закономерной связи между признаками. Ошибки выборки могут иметь место в силу неоднородности данных в исходной статистической совокупности, что, как правило, бывает при изучении экономических процессов. Если совокупность неоднородна, то уравнение регрессии не имеет практического смысла. Для получения хорошего результата обычно исключают из совокупности единицы с аномальными значениями исследуемых признаков. И в этом случае результаты регрессии представляют собой выборочные характеристики. Использование временной информации также представляет собой выборку из всего множества хронологических дат. Изменив временной интервал, можно получить другие результаты регрессии. Наибольшую опасность в практическом использовании методов регрессии представляют ошибки измерения. Если ошибки спецификации можно уменьшит, изменяя форму модели, а ошибки выборки – увеличивая объем исходных данных, то ошибки измерения практически сводят на нет все усилия по количественной оценке связи между признаками. Особенно велика роль ошибок измерения при исследовании на макроуровне. Предполагая, что ошибки измерения сведены к минимуму, основное внимание в эконометрических исследованиях уделяется ошибкам спецификации модели. В парной регрессии выбор вида математической функции - графическим - аналитическим, т.е. исходя из теории изучаемой взаимосвязи - экспериментальным При изучении зависимости между двумя признаками графический метод подбора уравнения регрессии достаточно нагляден. Он основан на поле корреляции. Основные типы кривых, используемых при количественной оценке:

Также используется: - - - - Значительный интерес представляет аналитический метод выбора типа уравнения регрессии. Он основан на изучении материальной природы связи исследуемых признаков. Пусть, например, изучается потребность предприятия в электроэнергии у в зависимости от объема выпускаемой продукции x. Все потребление электроэнергии y можно подразделить на 2 части: - не связанное с производством продукции (a) - непосредственно связанное с объемом выпускаемой продукции, пропорционально возрастающее с увеличением объемы выпуска (bx) Тогда зависимость потребления электроэнергии от объема продукции можно выразить уравнением регрессии вида Если затем разделить обе части уравнения на величину объемы выпуска продукции x, то получим выражение зависимости удельного расхода электроэнергии на единицу продукции При обработке информации на компьютере выбор уравнении регрессии обычно осуществляется экспериментальным методом, т.е. путем сравнения величины остаточной дисперсии Dост рассчитанной при разных моделях. Если уравнение регрессии проходит через все точки корреляционного поля, что возможно только при функциональной связи, когда все точки лежат на линии регрессии Чем меньше величина остаточной дисперсии, тем в меньшей мере наблюдается влияние прочих не учитываемых в уравнении регрессии факторов, лучше уравнении регрессии подходит к исходным данным. При обработке статистических данных на компьютере перебираются разные математические функции в автоматическом режиме и из них выбирается та, для которой остаточная дисперсия является наименьшей. Если остаточная дисперсия оказывается примерно одинаковой для нескольких функций, то на практике предпочтение отдается более простым видам функций, ибо они в большей степени поддаются интерпретации и требуют меньшего объема наблюдений. Результаты многих исследований подтверждают, что число наблюдении должно в 6-7 раз превышать число рассчитываемых параметров при переменной x.

|

||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 635; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.216 (0.007 с.) |

, где y – зависимая переменная (результативный признак)

, где y – зависимая переменная (результативный признак)

. В этом случае необходимо знать, какие остальные факторы предполагаются неизменными, возможно, в дальнейшем их придется учесть в модели и от простой регрессии перейти к множественной.

. В этом случае необходимо знать, какие остальные факторы предполагаются неизменными, возможно, в дальнейшем их придется учесть в модели и от простой регрессии перейти к множественной. , где yi – фактическое значение результативного признака

, где yi – фактическое значение результативного признака подходят к фактическим данным y.

подходят к фактическим данным y.

от объема выпущенной продукции x в виде уравнения равносторонней гиперболы

от объема выпущенной продукции x в виде уравнения равносторонней гиперболы

, то фактические значения результативного признака совпадают с теоретическими

, то фактические значения результативного признака совпадают с теоретическими  , т.е. они полностью обусловлены влиянием фактора x. В этом случае остаточная дисперсия Dост=0. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих не учитываемых в уравнении регрессии факторов. Иными словами, имеют место отклонения фактических данных от теоретических

, т.е. они полностью обусловлены влиянием фактора x. В этом случае остаточная дисперсия Dост=0. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих не учитываемых в уравнении регрессии факторов. Иными словами, имеют место отклонения фактических данных от теоретических  . Величина этих отклонений и лежит в основе расчета остаточной дисперсии

. Величина этих отклонений и лежит в основе расчета остаточной дисперсии