Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Оподаткування суб'єктів малого підприємництва

Похожие статьи вашей тематики

За умов ринкової економіки важлива роль належить малому бізнесу. Його підтримка, у тім числі через систему оподаткування, є одним із способів подолання економічної кризи в економіці.

На перших етапах становлення системи оподаткування в Україні малому підприємництву надавались певні пільги. Особливо це стосувалося оподаткування прибутку малих підприємств. Згодом податкові пільги для малого підприємництва практично було ліквідовано, що негативно вплинуло на його розвиток.

З метою реалізації державної політики щодо розвитку й підтримки малого підприємництва, підвищення його ролі в розвитку національної економіки з 1 січня 1999 року внесено зміни в оподаткування суб'єктів малого підприємництва (згідно з Указом Президента України від 3 липня 1998 року "Про спрощену систему оподаткування обліку та звітності суб'єктів малого підприємництва" з додатковими змінами відповідно до Указу Президента від 28 червня 1999 p.).

Указані зміни пов'язані зі спрощенням системи оподаткування (встановлення єдиного податку), обліку та звітності суб'єктів малого підприємництва. Такими визнано:

- юридичних осіб - суб 'єктів підприємницької діяльності будь-якої організаційно-правової форми та форми власності, що в них за рік середньооблікова чисельність працюючих не перевищує 50 осіб, а величина виручки від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн гривень;

- фізичних осіб, які здійснюють підприємницьку діяльність без створення юридичної особи, а кількість осіб, які перебувають у трудових відносинах з такою особою, включаючи членів її сім'ї, за рік не перевищує 10 осіб і величина виручки від реалізації продукції (товарів, робіт, послуг) не перевищує 500 тис. гривень.

Виручкою від реалізації продукції (товарів, робіт, послуг) вважається сума, фактично отримана суб'єктом підприємницької діяльності на поточний рахунок або в касу за здійснення операцій з продажу.

Суб'єкти підприємницької діяльності - юридичні особи, які перейшли на спрощену систему оподаткування за єдиним податком, не мають права застосовувати інший спосіб розрахунків за відвантажену продукцію, крім готівкового та безготівкового розрахунків грішми.

Суб'єкт малого підприємництва, який сплачує єдиний податок, звільняється від сплати таких податків і зборів (обов'язкових платежів):

- податку на додану вартість, крім випадку, коли юридична особа вибрала спосіб оподаткування доходів за єдиним податком за ставкою 6 відсотків;

- податку на прибуток;

- податку на доходи фізичних осіб (для фізичних осіб - суб'єктів підприємницької діяльності);

- плати (податку) за землю;

- збору за спеціальне використання природних ресурсів;

- збору до Державного інноваційного фонду;

- збору на обов'язкове державне пенсійне страхування;

- збору на обов'язкове соціальне страхування;

- комунального податку;

- податку на промисел;

- збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

- внесків до Фонду соціального захисту інвалідів;

- внесків до Державного фонду сприяння зайнятості населення;

- плата за патенти згідно із Законом "Про патентування деяких видів підприємницької діяльності.

Для переходу на спрощену систему оподаткування суб'єкт малого підприємництва має подати письмову заяву в орган державної податкової служби за місцем державної реєстрації не пізніше ніж за 15 днів до початку наступного звітного (податкового) періоду (кварталу), за умови сплати всіх установлених податків та зборів за попередній звітний (податковий) період.

Суб'єкти підприємницької діяльності - фізичні особи, мають право вибирати спосіб оподаткування доходів, одержуючи свідоцтво про сплату єдиного податку.

Ставки єдиного податку для фізичних осіб встановлюються місцевими радами за місцем державної реєстрації суб'єкта підприємницької діяльності з урахуванням виду діяльності та місця її здійснення. Ставка податку не може становити менше 20 гривень та більше 200 гривень за календарний місяць.

Якщо фізична особа-суб'єкт підприємницької діяльності здійснює кілька видів її, для яких встановлено різні ставки єдиного податку, вона отримує одне свідоцтво і сплачує один податок, що не перевищує встановленої максимальної ставки.

Для платника єдиного податку (фізичної особи), який займається підприємницькою діяльністю з використанням найманої праці або коли участь у підприємницькій діяльності беруть члени його сім'ї, розмір єдиного податку збільшується на 50 відсотків за кожну особу.

Суб'єкт підприємницької діяльності - фізична особа, яка сплачує єдиний податок, звільняється від зборів до державних цільових фондів, пов'язаних з виплатою заробітної плати працівникам, які перебувають з ним у трудових відносинах, включаючи членів його сім'ї.

Сплачена суб'єктом підприємницької діяльності - фізичною особою, сума єдиного податку є остаточною і не включається до перерахунку загальних податкових зобов'язань як самого платника податку, так і осіб, що перебувають з ним у трудових відношеннях, включаючи членів його сім'ї, які беруть участь у підприємницькій діяльності.

Суб'єкти підприємницької діяльності - юридичні особи можуть самостійно вибрати ставку єдиного податку: 6% суми виручки від реалізації без урахування акцизного збору, але з окремою оплатою ПДВ; 10% суми виручки від реалізації без урахування акцизного збору, але зі включенням ПДВ до складу єдиного податку.

Суми єдиного податку перераховуються щомісячно до 20 числа місяця наступного за тим, в якому одержано виручку, на окремий рахунок відділень Державного казначейства України.

Наступного дня після надходження коштів відповідне відділення казначейства перераховує суми єдиного податку:

- до державного бюджету - 20%;

- до місцевого бюджету - 23%;

- до Пенсійного фонду -- 42%;

- на обов'язкове соціальне страхування - 15% (у тому числі 4% до Державного фонду сприяння зайнятості населення).

Суб'єкти малого підприємництва (юридичні особи) за результатами господарської діяльності за звітний період (квартал) подають до органу державної податкової служби (до 20 числа місяця, наступного за звітним періодом) розрахунок сплати єдиного податку, акцизного збору і податку на додану вартість (якщо ними вибрано ставку 6%).

На спрощену систему оподаткування суб'єктів малого підприємництва не можуть бути переведені:

- довірчі товариства, страхові компанії, банки, інші фінансово-кредитні та небанківські фінансові установи;

- суб'єкти підприємницької діяльності, на яких поширюється дія Закону України "Про патентування деяких видів підприємницької діяльності" в частині придбання спеціального торгового патенту;

- суб'єкти підприємницької діяльності, у статутному фонді яких частки, що належать юридичним особам-учасникам та засновникам даних суб'єктів (які не є суб'єктами малого підприємництва), перевищують 25%;

- фізичні особи - суб'єкти підприємницької діяльності, які займаються підприємницькою діяльністю без створення юридичної особи і здійснюють торгівлю лікеро-горілчаними та тютюновими виробами, пально-мастильними матеріалами.

Новостворені та зареєстровані в установленому порядку суб'єкти малого підприємництва, які подали заяву на право застосування спрощеної системи оподаткування, стають суб'єктами вказаної системи оподаткування з того кварталу, в якому здійснено їхню державну реєстрацію.

Суб'єкт малого підприємництва може відмовитися від застосування спрощеної системи і повернутися до загальної системи оподаткування з початку наступного звітного (податкового) періоду (кварталу). Для цього необхідно подати заяву до відповідного органу державної податкової служби за 15 днів до закінчення звітного податкового періоду.

ТЕСТИ ДО РОЗДІЛУ 5

Знайдіть правильну відповідь (одну чи кілька)

ТЕСТ 1. У якому з елементів оподаткування найбільше виявляється регулююча функція податків?

1. Визначення об'єкта оподаткування.

2. Визначення джерела сплати податків.

3. Установлення величини ставок податків.

4. Установлення термінів сплати податків.

5. Надання податкових пільг.

ТЕСТ 2. За використання якого джерела сплати податків найбільше виявляється їх регулююча функція?

1. Балансовий прибуток.

2. Собівартість продукції.

3. Виручка від реалізації продукції.

4. Прибуток від реалізації продукції.

5. Амортизаційні відрахування.

ТЕСТ 3. Яка з методик визначення ставок оподаткування більш позитивно впливає на фінансово-господарську діяльність підприємства?

1. В абсолютних сумах з одиниці продукції, що реалізується.

2. У відсотках до об'єкта оподаткування - універсальні ставки.

3. У відсотках до об'єкта оподаткування - диференційовані ставки.

4. У відсотках до об'єкта оподаткування - прогресивні ставки.

5. У відсотках до об'єкта оподаткування - регресивні ставки.

ТЕСТ 4. Який спосіб надання податкових пільг більш позитивно впливає на прояв регулюючої функції податків?

1. Пільги для окремих платників податків.

2. Пільги щодо окремих об'єктів оподаткування.

3. Пільги щодо термінів сплати податків.

4. Відшкодування сплачених податків.

5. Надання податкового кредиту.

ТЕСТ 5. За яке порушення податкового законодавства встановлено підвищену відповідальність платника податків?

1. Порушення терміну подання податкової звітності.

2. Порушення терміну складання податкової декларації.

3. Приховання об'єкта оподаткування.

4. Несвоєчасне перерахування податку до бюджету.

5. Порушення терміну подання платіжного доручення на сплату податку до бюджету.

ТЕСТ 6. Назвіть найсуттєвіший недолік чинної еистеми оподаткування підприємств в Україні.

1. Високі ставки податків.

2. Велика кількість податків.

3. Недостатня кількість податкових пільг.

4. Нестабільність законодавства з питань оподаткування.

5. Недосконалі терміни сплати податків.

6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків.

ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств.

1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування.

2. Недостатня кількість національного досвіду з оподаткування підприємств.

3. Брак затвердженої податкової концепції в державі.

4. Брак затвердженого Податкового кодексу держави.

5. Затримка прийняття законодавчих актів Верховною Радою.

6. Недостатня кількість професійно підготовлених кадрів у податкових адміністраціях.

ТЕСТ 8. Назвіть податок, якого не сплачують комерційні банки і страхові компанії.

1. Податок на землю.

2. Податок на рекламу.

3. Акцизний збір.

4. Податок на транспортні засоби.

5. Податок на додану вартість.

6. Комунальний податок.

ТЕСТ 9. Знайдіть правильне визначення поняття "податкова система".

1. Сукупність податків, що їх визначає держава.

2. Сукупність зборів, що їх визначає держава.

3. Сукупність податків і зборів, що їх визначає держава.

4. Сукупність обов'язкових платежів до бюджетів різних рівнів, а також до державних цільових фондів.

5. Сукупність обов'язкових платежів до бюджетів різних рівнів, а також до державних цільових фондів, що стягуються в установленому законами порядку.

6. Сукупність загальнодержавних і місцевих податків і зборів.

ТЕСТ 10. Назвіть принцип побудови системи оподаткування, з яким безпосередньо пов'язана регулююча функція податків.

1. Соціальна справедливість.

2. Недопущення податкової дискримінації.

3. Рівномірність сплати податків.

4. Обов'язковість сплати податків.

5. Стимулювання підприємницької діяльності.

6. Однозначність і пропорційність установлення податків.

ТЕСТ 11. Які із названих обов'язкових платежів належать до місцевих податків і зборів?

1. Податок на землю.

2. Гербовий збір.

3. Комунальний податок.

4. Збір за використання місцевої символіки.

5. Податок на нерухоме майно (нерухомість).

6. Плата за використання місцевої символіки.

ТЕСТ 12. Назвіть надходження коштів, які не включаються до складу валового доходу платника податку на прибуток.

1. Дохід від реалізації цінних паперів.

2. Дохід від надання фінансових послуг.

3. Сума ПДВ, отриманого в складі ціни реалізації продукції.

4. Сума невикористаної частини коштів, що повертаються зі страхового резерву.

5. Дохід від операції лізингу (оренди).

ТЕСТ 13. Назвіть витрати, що не включаються до складу валових витрат платників податку на прибуток за обчислення оподатковуваного прибутку.

1. Кошти, добровільно перераховані до державного бюджету.

2. Сума безнадійної дебіторської заборгованості, стосовно якої закінчився термін позовної давності.

3. Сума штрафів, сплачених за порушення господарських договорів.

4. Витрати на утримання приміщень житлового фонду підприємства.

5. Відрахування до Державного пенсійного фонду.

ТЕСТ 14. Назвіть витрати, що не включаються до складу валових витрат платників податку на прибуток за обчислення оподатковуваного прибутку.

1. Суми коштів, внесених до страхових резервів.

2. Збір на обов'язкове соціальне страхування.

3. Витрати на утримання об'єктів соціальної інфраструктури, підприємства.

4. Виплата дивідендів.

5. Витрати підприємства на придбання ліцензій для ведення господарської діяльності.

ТЕСТ 15. Джерела сплати податку на прибуток - це...

1. Собівартість продукції.

2. Загальна сума отриманого прибутку.

3. Чистий прибуток.

4. Виручка від реалізації продукції.

5. Податковий кредит.

ТЕСТ 16. Назвіть витрати платника податку, які зменшують суму обчисленого податку на прибуток, що буде перерахований до бюджету.

1. Податок на землю, яка використовується для сільськогосподарського виробництва.

2. Витрати на придбання торгових патентів.

3. Сплачений податок на дивіденди.

4. Сплачений комунальний податок.

5. Амортизаційні відрахування.

ТЕСТ 17 Назвіть показники, які будуть використані для обчислення суми податку на прибуток.

1. Загальний прибуток підприємства.

2. Чистий прибуток.

3. Сума валових витрат.

4. Сума нарахованих амортизаційних відрахувань.

5. Скоригований валовий дохід.

ТЕСТ 18. Назвіть об'єкт оподаткування для обчислення ПДВ.

1. Собівартість випущеної продукції.

2. Вартість продукції в оптових цінах відвантаженої покупцям.

3. Відпускна ціна відвантаженої продукції, включаючи акцизний збір.

4. Відпускна ціна відвантаженої продукції, включаючи акцизний збір і ПДВ.

5. Прибуток від реалізації продукції.

ТЕСТ 19. Назвіть можливі джерела відшкодування вхідного ПДВ на підприємстві.

1. ПДВ, отриманий від реалізації продукції.

2. Кошти державного бюджету.

3. Виручка від реалізації продукції.

4. Амортизаційні відрахування.

5. Кошти резервного фонду.

ТЕСТ 20. Назвіть, що входить до митної вартості товарів.

1. Контрактна вартість товару.

2. Оплата митних послуг.

3. Оплата брокерських та комісійних винагород.

4. Витрати на страхування товару.

5. Сплата ввізного мита.

6. Транспортні витрати до перетину митного кордону.

ТЕСТ 21. Як може вплинути на фінансово-господарську діяльність підприємств-виробників звільнення їхньої продукції від акцизного збору?

1. Зменшить собівартість продукції.

2. Збільшить прибуток від реалізації.

3. Підвищить рентабельність виробництва продукції.

4. Зменшить іммобілізацію оборотних коштів.

5. Збільшить обсяг виробництва і реалізації підакцизних товарів.

ТЕСТ 22. Назвіть можливі наслідки негативного впливу сплати вхідного ПДВ на фінансову діяльність підприємства - платника податку (вхідний ПДВ відшкодовується підприємству).

1. Зростання ціни продукції.

2. Іммобілізація оборотних коштів підприємства.

3. Зменшення прибутку від реалізації продукції.

4. Зниження рентабельності підприємства.

5. Підвищення собівартості продукції.

ТЕСТ 23. У чому полягає позитивна роль застосування нульової ставки ПДВ для підприємства - платника податку на додану вартість?

1. Дає змогу отримати відшкодування вхідного ПДВ.

2. Дає змогу збільшити прибуток від реалізації продукції.

3. Підвищує рентабельність продукції.

4. Знижує собівартість продукції.

5. Збільшує балансовий прибуток.

ТЕСТ 24. Які фактори впливають на встановлення терміну сплати податку "акцизний збір" до бюджету?

1. Величина акцизного збору в ціні продукції.

2. Умови реалізації підакцизної продукції.

3. Вид підакцизного товару.

4. Рентабельність продукції.

5. Загальна сума акцизного збору, що її сплачує платник податку.

ТЕСТ 25. Назвіть об'єкт оподаткування для обчислення акцизного збору за використання відсоткової ставки.

1. Собівартість продукції.

2. Ціна виробника (оптова ціна).

3. Ціна виробника + акцизний збір.

4. Ціна виробника + ПДВ.

5. Ціна виробника + акцизний збір + ПДВ.

ТЕСТ 26. Назвіть фактори, що впливають на встановлення розміру ставки податку на землю, яка використовується для сільськогосподарського виробництва (ставка з одиниці земельної площі).

1. Розмір земельної ділянки.

2. Призначення ділянки для певного виду виробничої сільськогосподарської діяльності.

3. Розміщення земельної ділянки.

4. Родючість грунту.

5. Ефективність використання земельної ділянки.

ТЕСТ 27. Назвіть показники, що використовуються для обчислення плати за землю сільськогосподарського призначення?

1. Прибуток, отриманий від реалізації сільськогосподарської продукції.

2. Вартісна оцінка землі.

3. Розмір земельної ділянки.

4. Кількість виробленої сільськогосподарської продукції з одиниці земельної площі.

5. Вартість реалізованої сільськогосподарської продукції з одиниці земельної площі.

ТЕСТ 28. Назвіть фактори, що впливають на встановлення розміру ставки податку на землю в населеному пункті (ставка з одиниці земельної площі).

1. Кількість населення в місті.

2. Призначення земельної ділянки (її використання).

3. Розмір земельної ділянки.

4. Розміщення земельної ділянки в межах міста.

5. Ефективність використання земельної ділянки.

ТЕСТ 29. Основне призначення фіксованого сільськогосподарського податку.

1. Спрощення оподаткування сільськогосподарських виробників.

2. Зменшення податкового навантаження на сільськогосподарських товаровиробників.

3. Збільшення надходження коштів до бюджету.

4. Стимулювання розвитку сільськогосподарського виробництва.

5. Стимулювання переробки сільськогосподарської продукції виробниками.

ТЕСТ 30. Назвіть податки і збори, які заміняє фіксований сільськогосподарський податок.

1. Акцизний збір.

2. Податок на транспортні засоби.

3. Збір на обов'язкове соціальне страхування.

4. Комунальний податок.

5. Податок на землю.

6. Податок на додану вартість.

ТЕСТ ЗІ. Назвіть, який з указаних суб'єктів господарювання може бути платником фіксованого сільськогосподарського податку.

1. Виробник, що вирощує і реалізує сільськогосподарську продукцію.

2. Переробляє сільськогосподарську продукцію, придбану в інших виробників, і її реалізує.

3. Регулярно сплачує податки і збори і не має податкової заборгованості.

4. Бажає сплачувати фіксований сільськогосподарський податок.

5. Виробник, у якого обсяг реалізації вирощеної і переробленої сільськогосподарської продукції за попередній рік перевищує 50% валового доходу.

6. Виробник, у якого обсяг реалізації вирощеної і переробленої сільськогосподарської продукції за попередній рік перевищує 50 відсотків валового доходу і котрий виявив бажання сплачувати фіксований сільськогосподарський податок.

ТЕСТ 32. За рахунок якого джерела має сплачуватися фіксований сільськогосподарський податок (при використанні грошової форми сплати)?

1. Загальна сума отриманого прибутку.

2. Виручка від реалізації сільськогосподарської продукції.

3. Собівартість виробництва сільськогосподарської продукції.

4. Валовий дохід підприємства.

5. Чистий прибуток.

6. Фінансовий резерв платника податку.

ТЕСТ 33. Які фактори впливають на розмір (суму) фіксованого сільськогосподарського податку?

1. Обсяг отриманого прибутку.

2. Родючість землі і структура сільськогосподарських угідь.

3. Отримана виручка від реалізації сільськогосподарської продукції.

4. Вартісна оцінка сільськогосподарських угідь.

5. Сума податків, що їх заміняє фіксований сільськогосподарський податок.

6. Розмір ставки фіксованого сільськогосподарського податку.

ТЕСТ 34. Хто приймає рішення про форми сплати фіксованого сільськогосподарського податку?

1. Районна податкова адміністрація.

2. Обласна податкова адміністрація.

3. Верховна Рада за ухвали відповідного Закону.

4. Платник податку.

5. Кабінет Міністрів.

ТЕСТ 35. Назвіть фактори, що впливають на суму фіксованого сільськогосподарського податку за грошової форми його сплати.

1. Сума отриманого балансового прибутку підприємства.

2. Сума валового доходу підприємства.

3. Площа сільськогосподарських угідь, переданих сільськогосподарському виробнику.

4. Сума податків, що їх заміняє фіксований сільськогосподарський податок.

5. Ставки фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь.

ТЕСТ 36. Назвіть фактори, що впливають на розмір фіксованого сільськогосподарського податку за сплати його у формі поставок сільськогосподарської продукції.

1. Кількість виробленої та реалізованої сільськогосподарської продукції.

2. Вартість виробленої і реалізованої сільськогосподарської продукції.

3. Кількість виробленої, переробленої і реалізованої сільськогосподарської продукції.

4. Площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику.

5. Сума валового доходу підприємства.

6. Ставки фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь.

ТЕСТ 37. Яке основне призначення податку з власників транспортних засобів?

1. Забезпечити фінансування автомобільних доріг.

2. Підвищити ефективність використання автомобільного транспорту.

3. Забезпечити скорочення виробництва автомобілів.

4. Забезпечити екологічний захист навколишнього середовища.

5. Забезпечити підвищення якості транспортних засобів.

ТЕСТ 38. Які фактори впливають на розмір ставки податку з власників транспортних засобів (автомобілів)?

1. Потужність двигуна автомобіля.

2. Пробіг автомобіля.

3. Екологічний стан автомобіля.

4. Час випуску (виробництва) автомобіля.

5. Вантажопідйомність автомобіля.

ТЕСТ 39. Назвіть фактори, котрі впливають на абсолютну суму податку на транспортні засоби, що його сплачує підприємство.

1. Прибуток, отриманий від експлуатації транспортних засобів.

2. Загальна сума прибутку підприємства.

3. Кількість транспортних засобів, які є у власності підприємства.

4. Кількість транспортних засобів, узятих в оренду.

5. Потужність двигуна транспортних засобів.

ТЕСТ 40. Об'єктом для визначення відрахувань на обов'язкове державне пенсійне страхування є...

1. Балансовий прибуток підприємства.

2. Фонд споживання.

3. Виплачена основна і додаткова заробітна плата.

4. Сума нарахованих дивідендів.

5. Витрати на оплату праці (загальна сума).

ТЕСТ 41. Назвіть об'єкт, який використовується для обчислення відрахувань до інноваційного фонду.

1. Прибуток від фінансових інвестицій.

2. Загальна сума прибутку підприємства.

3. Вартість основних виробничих фондів.

4. Обсяг товарної продукції.

5. Кількість працівників на підприємстві.

ТЕСТ 42. Яка основна мета здійснених змін щодо оподаткування малого підприємництва?

1. Спрощення порядку оподаткування.

2. Зменшення податкового навантаження на виробника.

3. Збільшення надходження коштів до бюджету.

4. Підвищення рентабельності малого підприємництва.

5. Сприяння розвитку малого підприємництва.

ТЕСТ 43. Яке джерело сплати єдиного податку із суб'єктів малого підприємництва (юридичних осіб)?

1. Загальний прибуток.

2. Собівартість продукції.

3. Амортизаційні відрахування.

4. Виручка від реалізації продукції (робіт, послуг).

5. Чистий прибуток.

6. Фінансовий резерв платника податку.

ТЕСТ 44. Які фактори впливають на величину єдиного податку із суб'єктів малого підприємництва (юридичних осіб)?

1. Сума балансового прибутку підприємств.

2. Сума виручки від реалізації продукції.

3. Обсяг реалізації продукції.

4. Розмір ставки єдиного податку.

5. Сума податку на прибуток, що його сплачувало мале підприємство.

6. Сума податку на додану вартість, що його сплачувало мале підприємство.

ТЕСТ 45. Назвіть суб'єктів малого підприємництва (юридичних осіб), які не можуть бути переведені на сплату єдиного податку.

1. Довірче товариство.

2. Підприємство торгівлі.

3. Фінансово-кредитні на небанківські фінансові установи.

4. Підприємства, які мають стійку податкову заборгованість (недоїмку).

5. Підприємства, у статутному фонді яких частка, що належить юридичним особам - учасникам та засновникам даних підприємств (які не є суб'єктами малого підприємництва), перевищує 25%.

6. Страхова компанія.

ТЕСТ 46. Назвіть об'єкти оподаткування, що використовуються за обчислення єдиного податку для суб'єктів господарювання (юридичних осіб).

1. Отриманий балансовий прибуток підприємства.

2. Сума виплаченої заробітної плати.

3. Середньооблікова чисельність працівників за рік.

4. Обсяг виручки від реалізації продукції (товарів, робіт, послуг).

5. Обсяг прибутку від реалізації продукції (товарів, робіт, послуг).

6. Собівартість реалізованої продукції (товарів, робіт, послуг).

ТЕСТ 47. Яке головне призначення місцевих податків і зборів?

1. Регулювання розвитку промисловості та послуг на місцевому рівні.

2. Підтримка вітчизняних виробів.

3. Наповнення дохідної частини місцевих бюджетів.

4. Підвищення якості комунальних послуг.

5. Розвиток місцевої інфраструктури.

ТЕСТ 48. Назвіть джерела стати місцевих податків і зборів суб'єктами господарювання.

1. Загальний прибуток підприємства.

2. Виручка від реалізації продукції, послуг.

3. Витрати виробничо-господарської діяльності (собівартості).

4. Валовий дохід.

5. Амортизаційні відрахування.

6. Резервні фонди підприємств.

ТЕСТ 49. Як впливають місцеві податки і збори на показники фінансово-господарської діяльності суб'єктів господарювання?

1. Збільшують собівартість продукції.

2. Збільшують виручку від реалізації продукції, послуг.

3. Зменшують чистий прибуток.

4. Підвищують рентабельність виробництва.

5. Поліпшують якість продукції

6.1. СУТНІСТЬ І ОСНОВИ ОРГАНІЗАЦІЇ ОБОРОТНИХ КОШТІВ

6.1.1. Сутність, склад і структура оборотних коштів

6.1.2. Класифікація і принципи організації оборотних коштів

6.1.1. СУТНІСТЬ, СКЛАД І СТРУКТУРА ОБОРОТНИХ КОШТІВ

наверх

Діяльність суб'єктів господарювання щодо створення та реалізації продукції здійснюється в процесі поєднання основних виробничих фондів, оборотних фондів і самої праці.

Безперервність процесу виробничої та комерційної діяльності потребує постійного інвестування коштів у ці елементи для здійснення розширеного їхнього відтворення.

На відміну від основних виробничих фондів оборотні фонди споживаються в одному виробничому циклі і їхня вартість повністю переноситься на вартість виготовленої продукції. При цьому одна їхня частина в речовій формі входить у створений продукт і набирає товарної форми, в якій її буде використано споживачем. Інша частина також повністю споживається в процесі виробництва, але, втрачаючи свою споживну вартість, у речовій формі в продукт праці не входить (паливо).

Таким чином, за умов товарно-грошових відносин запаси предметів праці виступають, з одного боку, як сукупність матеріальних цінностей, з іншого - як втілення затрат суспільної праці у вартості фондів: оборотних, виробничих і фондів обігу.

В економічній літературі існують різні підходи до визначення сутності оборотних коштів. Дехто з економістів спрощено трактує їх як "предмети праці", "матеріальні активи", "гроші, що обертаються". Найчастіше можна натрапити на два визначення оборотних коштів.

По-перше, оборотні кошти - це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

По-друге, оборотні кошти - це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші. Деякі автори таке саме визначення дають терміну "оборотний капітал". Це свідчить про ідентичність, на їхню думку, понять - оборотні кошти та оборотний капітал.

У зарубіжній економічній літературі окремі автори визначають оборотний капітал як оборотні активи за мінусом короткострокових зобов'язань. У такий спосіб дається визначення власного оборотного капіталу.

Узагалі поняття "капітал" виступає в трьох формах: грошовій, продуктивній і товарній. Найбільш широке, загальне поняття капіталу відповідає його грошовій формі. В економічній теорії "грошовий капітал" розглядається як вартісна форма всього капіталу, а не лише як певна сума грошей, що спрямовується в процесі господарсько-підприємницької діяльності на придбання засобів виробництва і предметів праці.

Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну. На першій стадії під час авансування коштів здійснюється придбання й нагромадження необхідних виробничих запасів.

У виробничому процесі авансується вартість для створення продукції: у розмірі вартості використаних виробничих запасів, перенесеної вартості основних фондів, витрат на саму працю (заробітна плата та пов'язані з нею витрати). Виробнича стадія кругообігу оборотного капіталу завершується випуском готової продукції, після чого настає стадія реалізації.

На третій стадії авансування коштів триває доти, доки товарна форма вартості не перетвориться на грошову. Отримання виручки від реалізації свідчить про корисність створеної суспільством вартості і про відтворення авансованих у ній коштів. Грошова форма, якої набирає оборотний капітал на третій стадії кругообігу, одночасно є і початковою стадією наступного обороту капіталу.

Кругообіг оборотного капіталу і створення нової вартості відбувається за схемою:

Г - Т...В...Т' - Г'

де Г - кошти, що авансуються;

Т - предмети праці (товар);

В - виробництво;

Т' - готова продукція (товар);

Г' - кошти, отримані від реалізації створеної продукції.

Мету функціонування капіталу буде досягнуто тоді, коли Г' = Г + АГ, тобто коли відбудеться приріст грошей порівняно з авансованою сумою.

Отже, самозростання капіталу відбувається в процесі кругообігу оборотного капіталу, який проходить різні стадії і набирає різних форм. Що менше часу оборотний капітал перебуває в тій чи іншій формі (грошовій, виробничій, товарній), то вища ефективність його використання, і навпаки. Оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди.

Склад і розміщення оборотного капіталу залежать від того, в якій сфері він функціонує: виробнича, торгово-посередницька, сфера послуг (у тім числі фінансових).

У виробничій сфері оборотний капітал (оборотні кошти) авансується в оборотні виробничі фонди і фонди обігу (рис. 6.1).

До виробничих фондів належать: сировина, основні й допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виготовлення, витрати майбутніх періодів.

Фонди обігу - це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також укладені в короткострокові цінні папери.

Таким чином, оборотний капітал (оборотні кошти) - це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

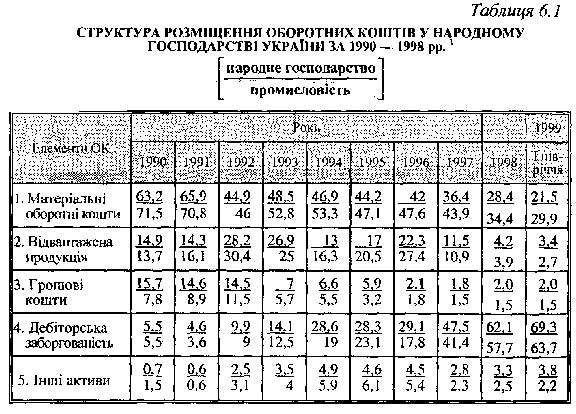

Співвідношення оборотних коштів, що перебувають у сфері виробництва й у сфері обігу, є неоднаковим у різних галузях народного господарства. Пояснюється це особливостями організації виробництва, постачання, збуту, а також системи розрахунків. Для забезпечення безперервності процесу виробництва і реалізації продукції необхідно досягти оптимального співвідношення оборотних коштів у сфері виробництва й обігу. При цьому підприємство заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, раціональніших форм розрахунків. У цілому в народному господарстві України матеріальні оборотні кошти в 1999 р. (І півріччя) становили 21,5 %, фонди обігу - 74,7 %, у промисловості відповідно - 29,9% та 67,9 % (табл. 6.1).

Склад оборотних коштів - це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Склад оборотних коштів у різних галузях господарства може мати певні особливості. Так, у виробничій сфері основні статті оборотних коштів - це сировина, основні матеріали, незавершене виробництво, готова продукція. В окремих галузях промисловості є статті оборотних коштів, що характерні лише для них. Наприклад, у металургійній промисловості в оборотних коштах враховується змінне обладнання, а у добувних галузях до витрат майбутніх періодів включають витрати на гірничопідготовчі роботи.

Структура оборотних коштів - це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів. Структура оборотних коштів має значні коливання в окремих галузях господарства. Вона залежить від складу і структури витрат на виробництво, умов поставок матеріальних цінностей, умов реалізації продукції (виконаних робіт, наданих послуг), проведення розрахунків.

Якщо розглядати структуру оборотних коштів в окремих галузях промисловості, то слід зазначити, що у вугільній промисловості, як уже було сказано, значну питому вагу займають витрати майбутніх періодів. Це пояснюється відносно великими підготовчими витратами, що передують видобутку корисних копалин (планування майбутніх розробок, розкривні роботи, облаштування шахт та інші).

У легкій і харчовій промисловості характерною особливістю є значна матеріаломісткість продукції. Отже, високою є питома вага оборотних коштів у запасах сировини й основних матеріалів.

Машинобудування та металообробка відрізняються значною трудомісткістю, складністю виробничих процесів, значною тривалістю виготовлення продукції. У цій галузі висока питома вага оборотних коштів, авансованих у незавершене виробництво.

У нафтохімічній промисловості високою є частка оборотних коштів, вкладених у відвантажені товари. Це пояснюється тим, що технологічно процеси в цій галузі нетривалі і значна частина виготовленого продукту перебуває на шляху до споживача.

Зміни в управлінні економікою відчутно вплинули на структуру оборотних коштів промислових і непромислових підприємств України (див. табл. 6.1).

Як видно з табл. 6.1, на промислових підприємствах частка матеріальних запасів зменшилася на 41,6, грошових коштів і відвантаженої продукції - відповідно на 6,3 і 11,0 відсоткових пунктів; питома вага дебіторської заборгованості зросла на 58,2 відсоткового пункту. У цілому в народному господарстві України частка матеріальних запасів, грошових коштів та відвантаженої продукції зменшилася відповідно на 41,7, 13,7 та 11,5, а дебіторської заборгованості - зросла на 63,8 відсоткового пункту.

Підвищення частки дебіторської заборгованості нібито свідчить про поліпшення збуту продукції, прискорення обертання оборотного капіталу. Але це відбувається на фоні скорочення матеріальних запасів, тобто на фоні скорочення обсягу виробництва.

Зменшення залишків коштів свідчить не стільки про високий рівень управління грошовими потоками на підприємствах, скільки про гострий дефіцит цих коштів, зумовлений інфляцією, кризою неплатежів, недосконалою податковою політикою.

Найбільше зменшення питомої ваги коштів у складі оборотного капіталу сталося 1993 року. Саме в цей рік інфляція сягнула найбільших розмірів.

Найбільше скорочення питомої ваги оборотних коштів у запасах товарно-матеріальних цінностей відбулося 1992 року. Саме тоді стався розрив традиційних зв'язків між виробниками різних регіонів.

Пік зростання питомої в

|