Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Використання чистого прибутку

Похожие статьи вашей тематики

Використання чистого прибутку підприємство могло здійснювати через попереднє формування цільових грошових фондів або спрямовуючи кошти безпосередньо на фінансування витрат. Можливий також був розподіл чистого прибутку частково через попереднє формування цільових фондів, а частково шляхом безпосереднього фінансування витрат.

На рис. 4.6 зображено структурно-логічну схему використання чистого прибутку підприємства, до введення національних положень (стандартів) бухгалтерського обліку.

За рахунок чистого прибутку підприємство формувало ряд цільових фондів, кошти яких спрямовували на фінансування певних витрат, задоволення відповідних потреб. Використання чистого прибутку на виплату дивідендів здійснювалося безпосередньо.

Принципове значення в розподілі чистого прибутку мало досягнення оптимального співвідношення між фондом нагромадження і фондом споживання. Ці фонди умовні, безпосередньо на підприємстві вони не утворювалися, а їхню величину можна було встановити на підставі розрахунків використання прибутку на фінансування певних витрат чи заходів. За адміністративної системи управління економікою здійснювалось державне регулювання співвідношення фондів нагромадження і споживання.

Після ліквідації адміністративної системи управління використання чистого прибутку (напрямок і пропорції) визначалися самостійно кожним суб'єктом господарювання. Відповідно до Закону "Про оподаткування прибутку підприємств" від 28 грудня 1994 року, в 1995, 1996, 1997 (перше півріччя) державне регулювання використання чистого прибутку здійснювалося досить активно і в основному суто економічними інструментами, зокрема:

* зменшенням суми податку на прибуток (до 20%) у разі використання прибутку на фінансування реконструкції та модернізації активної частини основних фондів;

* зменшенням оподатковуваного прибутку (до 10% від суми балансового прибутку) за умови використання прибутку на збільшення власних оборотних коштів (поширювалось тільки на державні підприємства);

* зменшенням оподаткованого прибутку на суму прибутку, спрямованого на покриття витрат для утримання об'єктів соціально-культурного призначення, а також витрат на благодійну діяльність.

Згідно із Законом України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. державне регулювання використання чистого прибутку підприємств здійснюється зменшенням оподаткованого прибутку на суму витрат із чистого прибутку: на утримання й експлуатацію об'єктів соціальної інфраструктури (якщо відповідні об'єкти соціальної інфраструктури були на балансі підприємства і утримувались ним на час набуття чинності закону про оподаткування прибутку); на благодійну діяльність (не більше 4% від суми оподаткованого прибутку).

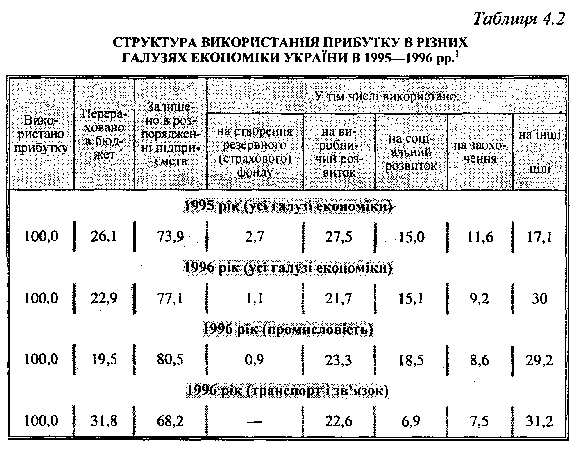

У таблиці 4.2 наведено дані про використання прибутку в різних галузях економіки України в 1995-1996 роках. З цих даних можна зробити висновок, що в 1996 році частка прибутку, що була залишена в розпорядженні підприємств, збільшилась до 77,1%. Це було позитивною тенденцією.

Водночас відбулися негативні зміни в структурі використання прибутку. Так, у загальному обсязі прибутку, що був використаний у різних галузях економіки, сталося значне зниження частки прибутку, спрямованого на виробничий розвиток (з 27,5% до 21,7%); на утворення резервного (страхового) фонду (з 2,7% до 1,1%); на заохочення (з 11,6% до 9,2%).

Були відмінності також у структурі використання прибутку в окремих галузях економіки. Так, у 1996 році в усіх галузях економіки частка прибутку, перерахована до бюджету, становила 22,9%. Водночас у промисловості вона становила 19,5%, а на підприємствах транспорту і зв'язку - 31,8%. Це сталось через неоднакові умови оподаткування підприємств окремих галузей економіки (оподаткування прибутку).

З реформуванням бухгалтерського обліку і фінансової звітності відповідно до міжнародних стандартів відбуваються зміни в розподілі й використанні прибутку підприємств (рис. 4.7).

Визначення чистого прибутку підприємства здійснюється виключенням із загальної суми прибутку тільки податку на прибуток. Отримання і сплата штрафів тепер враховуються при визначенні прибутку від іншої операційної діяльності, тобто в процесі формування прибутку. Отже, сплата штрафів підприємством безпосередньо не впливає на обсяг його чистого прибутку, як це мало місце раніше.

Згідно з прийнятими положеннями (стандартами) бухгалтерського обліку не передбачено формування за рахунок прибутку ряду цільових фондів, як це мало місце раніше. Передбачено облік використання чистого прибутку на створення резервного фонду, виплату дивідендів, поповнення статутного фонду, інші напрямки використання.

ТЕСТИ ДО РОЗДІЛУ 4

ТЕСТ 1. З-поміж поданих нижче відповідей виберіть найбільш правильне й повне визначення поняття "загальний прибуток підприємства".

Відповіді.

1. Прибуток від операційної діяльності.

2. Прибуток від звичайної діяльності.

3. Прибуток від фінансових операцій.

4. Прибуток від надзвичайних операцій.

5. Прибуток від основної та іншої операційної діяльності.

6. Прибуток від операційної діяльності та фінансових операцій.

7. Прибуток від операційної діяльності, фінансових операцій та іншої звичайної діяльності.

8. Прибуток від звичайної діяльності та надзвичайних подій.

9. Прибуток від операційної діяльності та надзвичайних подій.

10. Прибуток від операційної діяльності, фінансових операцій, іншої звичайної діяльності та від надзвичайних подій.

ТЕСТ 2. Назвіть складові прибутку від операційної діяльності.

Відповіді

1. Прибуток від реалізації іноземної валюти.

2. Одержані дивіденди.

3. Прибуток від реалізації основних фондів.

4. Прибуток від реалізації продукції.

5. Одержані гранти, субсидії.

6. Відсотки, одержані за облігаціями та іншими цінними паперами.

7. Прибуток від реалізації нематеріальних активів.

8. Прибуток, одержаний від спільної діяльності.

9. Прибуток від реалізації основних засобів.

ТЕСТ З. Назвіть складові прибутку від іншої операційної діяльності.

Відповіді

1. Одержані дивіденди.

2. Прибуток від ліквідації необоротних активів.

3. Дохід від операційних курсових різниць.

4. Відсотки, одержані за облігаціями.

5. Прибуток від реалізації іноземної валюти.

6. Одержані пені, штрафи, неустойки.

7. Прибуток від реалізації нематеріальних активів.

8. Дохід від списання кредиторської заборгованості.

9. Прибуток від реалізації фінансових інвестицій.

ТЕСТ 4. Назвіть складові прибутку від фінансових операцій.

Відповіді

1. Дохід від списання кредиторської заборгованості.

2. Одержані пені, штрафи.

3. Дохід від спільної діяльності.

4. Прибуток від реалізації фінансових інвестицій.

5. Дохід від інвестицій в асоційовані підприємства.

6. Прибуток від неопераційних курсових різниць.

7. Відсотки, одержані за облігаціями.

8. Доходи від операційної оренди.

9. Відшкодування раніше списаних активів.

ТЕСТ 5. Назвіть складові прибутку від іншої звичайної діяльності.

Відповіді

1. Одержані дивіденди.

2. Доходи від операційної оренди.

3. Прибуток від реалізації фінансових інвестицій.

4. Відсотки, нараховані за депозитним рахунком підприємства в банку.

5. Прибуток від ліквідації необоротних активів.

6. Дохід від списання кредиторської заборгованості.

7. Прибуток від реалізації іноземної валюти.

8. Дохід від безоплатно отриманих оборотних активів.

9. Одержані штрафи.

ТЕСТ 6. Назвіть показники, які враховуються за обчислення валового прибутку підприємства.

Відповіді

1. Дохід (виручка) від реалізації продукції.

2. Дохід (виручка) від реалізації оборотних активів.

3. Податок на додану вартість.

4. Дохід (виручка) від реалізації основних фондів.

5. Акцизний збір.

6. Дохід (виручка) від реалізації необоротних активів.

7. Собівартість реалізованої продукції.

8. Дохід від спільної діяльності.

9. Одержані штрафи.

10. Адміністративні витрати.

ТЕСТ 7. Назвіть показники, які враховуються за обчислення прибутку від операційної діяльності.

Відповіді

1. Дохід від операції в асоційовані підприємства.

2. Прибуток від реалізації основних фондів.

3. Дохід (виручка) від реалізації продукції.

4. Податок на додану вартість.

5. Собівартість реалізованої продукції.

6. Одержані штрафи.

7. Відсотки, одержані за облігаціями.

8. Адміністративні витрати.

9. Витрати на збут.

10. Одержані гранти, субсидії.

ТЕСТ 8. Знайдіть правильне визначення економічної сутності рентабельності.

Відповіді

1. Абсолютна сума отриманого прибутку підприємства.

2. Абсолютна сума прибутку, отриманого від операційної діяльності.

3. Рівень дохідності підприємства.

4. Прибутковість реалізації продукції.

5. Перевищення виручки від реалізації продукції над її собівартістю.

6. Сума фінансових ресурсів підприємства, що забезпечують його виробничо-господарську діяльність.

7. Перевищення прибутку від фінансових операцій над збитками від указаних операцій.

8. Перевищення доходів від іншої звичайної діяльності над збитками від указаної діяльності.

ТЕСТ 9. Назвіть показники, які необхідно використати для обчислення рентабельності підприємства в цілому.

Відповіді

1. Прибуток від реалізації продукції.

2. Прибуток підприємства.

3. Прибуток від звичайної діяльності.

4. Собівартість реалізованої продукції.

5. Вартість основних засобів.

6. Вартість основних засобів і оборотних активів.

7. Загальна сума активів підприємства.

8. Загальна сума оборотних активів.

ТЕСТ 10. Знайдіть правильне визначення чистого прибутку підприємства.

Відповіді

1. Прибуток підприємства після сплати податків на прибуток, за землю і транспортні засоби.

2. Прибуток від реалізації продукції.

3. Прибуток, що залишився у підприємства після сплати податку на прибуток.

4. Прибуток, що залишився у підприємства після сплати податку на прибуток і виплати дивідендів.

5. Прибуток, що залишився у підприємства після сплати податку на прибуток і поповнення статутного фонду.

6. Прибуток після відшкодування збитків від операційної діяльності.

7. Прибуток після відшкодування збитків від фінансових операцій.

8. Прибуток після відшкодування збитків від звичайної діяльності.

ТЕСТ 11. Назвіть показники, яких буде достатньо для обчислення чистого прибутку підприємства.

Відповіді

1. Прибуток підприємства.

2. Прибуток від реалізації продукції.

3. Податок на прибуток і платежі за ресурси (за землю і транспортні засоби).

4. Одержані дивіденди.

5. Прибуток від звичайної діяльності.

6. Сплачений податок на прибуток.

7. Сплачений податок на дивіденди.

8. Прибуток від фінансових операцій.

ТЕСТ 12. Назвіть можливі напрямки використання чистого прибутку. Відповіді

1. Сплата відсотків за користування банківськими кредитами.

2. Погашення довгострокових банківських кредитів.

3. Сплата комунального податку.

4. Сплата податку на прибуток.

5. Виплата дивідендів.

6. Створення резервного фонду.

7. Фінансування капітальних вкладень.

8. Виплата матеріальної допомоги працівникам підприємства.

РОЗДІЛ 5

ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

Основні терміни і поняття: акцизний збір; амортизаційні відрахування; база оподаткування; валові витрати; валовий дохід; внески в державний інноваційний фонд; вхідний податок на додану вартість; гербовий збір; джерела сплати податків; збір на обов'язкове державне пенсійне страхування; збір на обов'язкове соціальне страхування; збори; звичайна ціна; комунальний податок; місцеві податки; мито; непрямі податки; нульова ставка оподаткування; об'єкт оподаткування; оподаткований прибуток; оподаткування дивідендів; плата за землю; податки; податковий кредит; податкові пільги; податок із власників транспортних засобів; податок з реклами; податок на додану вартість; податок на нерухоме майно (нерухомість); податок на прибуток; продаж товарів; прямі податки; регулююча функція податків; система оподаткування; скоригований валовий дохід; ставки податків; суспільне призначення податків; термін сплати податків; фіксований сільськогосподарський податок; фіскальна функція податків; функції податків; цільові державні фонди.

5.1. СУТНІСТЬ ОПОДАТКУВАННЯ ПІДПРИЄМСТВ І ПОДАТКОВА СИСТЕМА

5.1.1. Сутність податків і їх функції

5.1.2. Система оподаткування підприємств та її становлення в Україні

|