Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Використання об'єктів права інтелектуальної власності у власному виробництвіСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Вважається, що комерціалізація через використання об'єктів інтелектуальної власності у власному виробництві є найбільш вигідною з точки зору прибутку. Адже весь прибуток від продажу інноваційного продукту, що отримано за допомогою об’єктів інтелектуальної власності залишається у правовласника ОІВ.

Рис. 5 Основні способи комерціалізації прав на об'єкти інтелектуальної власності

Оскільки обсяг виробленої продукції може бути великим, то і прибуток, що надходитиме від її реалізації, може в багато разів перевищувати вартість прав на ОІВ у разі передачі прав на використання ОІВ або продажу прав власності на ОІВ. Зрозуміло, що цей спосіб комерціалізації пов'язаний із значними стартовими витратами на доопрацювання ОІВ, розробленням технології виробництва тощо. Але у разі успіху продаж виробленої продукції компенсує ці витрати і, крім того, буде отриманий значний прибуток. Придбання або продаж ліцензії є діловою угодою. Факт продажу або купівлі ліцензії юридично оформляється ліцензійним договором, який відрізняється від інших договорів купівлі-продажу тим, що продається або купується нематеріальний об'єкт. Ліцензіат отримує право на використання об'єкта інтелектуальної власності лише на обумовленій ліцензійним договором території та на певний термін. У залежності від обсягу прав, що передається, за діючим Цивільним кодексом України розрізняють: виключну, одиничну і невиключну ліцензії. Виключна ліцензія видається тільки одній особі і виключає можливість використання ліцензіаром об'єкта права інтелектуальної власності у сфері, що обумовлена цією ліцензією. Одинична ліцензія також видається тільки одному ліцензіату і виключає можливість видачі ліцензіаром іншим особам ліцензій на використання об'єкта права інтелектуальної власності у сфері, що обмежена цією ліцензією, але не виключає можливості використання ліцензіаром цього об'єкта у даній сфері. Невиключна ліцензія не виключає можливості використання ліцензіаром об'єкта права інтелектуальної власності і видачі ним іншим особам ліцензії на використання цього об'єкту у даній сфері. За ліцензійним договором завжди передбачається виплата певної грошової винагороди ліцензіару. У більшості випадків продаж ліцензії здійснюється за розрахунковою договірною ціною з орієнтиром на ціни внутрішнього та зовнішнього ринків. Основними видами ліцензійних платежів є роялті, паушальний та комбінований платежі.

Роялті - вид платежів, який платить ліцензіат ліцензіару протягом усього терміну дії ліцензійного договору чи як відсоток від суми прибутку чи суми обороту від випуску продукції або диференційованої ставки з одиниці ліцензійної продукції. Паушальний платіж - це виплата ліцензіарові визначеної зафіксованої в договорі суми ще до початку масового випуску ліцензійної продукції. Комбіновані платежі - найбільш поширені та передбачають виплату ліцензіару ліцензіатом первинного сталого платежу до початку виробництва та збуту ліцензійної продукції з подальшою виплатою залишку розрахункової ціни ліцензії як роялті після того, як буде налагоджено виробництво ліцензійної продукції. Таким чином, ліцензіар має можливість отримувати відрахування від реального доходу ліцензіата протягом усього терміну дії ліцензійного договору. Патентовласник може отримати додатковий прибуток від використання свого об'єкта інтелектуальної власності за рахунок платежів за договором франшизи (в Україні – це договір комерційної концесії). Правовласник (franchiser) дозволяє іншій особі (franchiseе) використовувати права на промислові зразки, фірмові найменування, торговельні марки, технології, комерційну таємницю тощо. Різниця договору франшизи від звичайного ліцензійного договору у тому, що права передаються на пільговій, привілейованій основі. Так, користувач отримує вже готову технологію під відомою торговельною маркою. Тому йому не потрібно відвойовувати місце на ринку, а його ризики зводяться до мінімуму. Договір франшизи повинен містити умову про те, що якість товарів та послуг franchiseе буде не нижчої якості товарів і послуг franchiser, а останній буде здійснювати контроль за використанням цієї угоди. Відносно новою формою комерціалізації прав на об'єкти інтелектуальної власності є лізинг. За договором лізингу передається різне технологічне обладнання, верстати, прилади тощо, які виконані на рівні винаходів і захищені патентами. Тобто разом з технологічним обладнанням і процесом передається право користуватися об'єктом інтелектуальної власності.

Вибір такої форми комерціалізації, як лізинг дозволяє починаючим підприємцям відкривати і розширяти свій бізнес навіть при досить обмеженому стартовому капіталі, оперативно використовуючи у виробництві сучасні досягнення науково-технічного прогресу. 4.3 Оцінка вартості прав на об'єкти інтелектуальної власності

4.3.1 Цілі оцінки прав Вартість є однією з основних ознак товару. Щоб продати права на об'єкти інтелектуальної власності чи використати їх у власному виробництві, необхідно визначити їхню вартість. Відповідно до Міжнародних стандартів оцінки (МСО-1... МСО-4) розрахунки вартості прав на об'єкти інтелектуальної власності можуть виконуватися при визначенні: - оподатковуваної бази майна підприємств; - вартості виключних прав, переданих на основі ліцензійного договору чи договору про їхню переуступку; - вартості об'єктів інтелектуальної (промислової) власності, що вносяться до статутного капіталу підприємства; - розміру компенсації що необхідно виплатити згідно з чинним законодавством правоволодільцю за порушення його виключних (майнових) прав на об'єкт інтелектуальної власності. Необхідність оцінки вартості прав на об'єкти інтелектуальної власності виникає також при постановці їх на бухгалтерський облік, приватизації, страхуванні, передачі у заставу з метою отримання кредиту, банкрутстві підприємства тощо.

4.3.2 Підходи до оцінки Прийоми, що застосовуються для визначення вартості прав на об'єкти інтелектуальної власності, можна розділити на три групи: - підходи, - методи, - методики. Підходи дають принципи визначення вартості. Методи визначають процедуру розрахунку вартості. Методики розглядають застосування того чи іншого методу стосовно конкретних об'єктів інтелектуальної власності та конкретних цілей розрахунку. Оцінка вартості прав на конкретний об'єкт інтелектуальної власності у конкретному випадку їхнього використання є досить складною процедурою й у кожному випадку вимагає унікального рішення задачі. Однак при усьому різноманітті таких випадків існує три загальновизнаних підходи до оцінки прав на об'єкти інтелектуальної власності: - витратний підхід, - порівняльний (ринковий) підхід, - дохідний підхід. Витратний підхід (підхід на основі активів) заснований на припущенні, що вартість об'єкта інтелектуальної власності дорівнює вартості витрат на його створення, доведення до робочого стану й амортизацію. Цей підхід до розрахунку вартості влаштовує покупця, тому що він може документально відстежити витрати на створення об'єкта інтелектуальної власності і, таким чином, переконатися, що ця вартість виправдана. Але він не вигідний для продавця, оскільки останній одержить суму, рівну тільки понесеним витратам на створення об'єкта інтелектуальної власності, тобто без прибутку. Порівняльний (ринковий) підхід до оцінки вартості прав на об'єкти інтелектуальної власності припускає використання прийому порівняння продажів. Сутність підходу полягає в порівнянні об'єкта, що оцінюється, з аналогічними по призначенню, якості і корисності об'єктами, які були продані на цей час на аналогічному ринку.

Цей підхід дає так звану "справедливу ціну", тобто таку ціну, за яку продавець, який володіє інформацією про ринкову вартість аналогічних об'єктів, готовий продати об'єкт інтелектуальної власності, а покупець, який також володіє повною інформацією про об'єкт інтелектуальної власності і ринкову вартість аналогічних об'єктів, готовий купити даний об'єкт інтелектуальної власності. Тобто ціна встановлюється ринком і влаштовує як продавця, так і покупця. Дохідний підхід припускає, що ніхто не стане вкладати свій капітал у придбання того чи іншого об'єкта інтелектуальної власності, якщо такий же доход можна одержати будь-яким іншим способом. Суть підходу полягає в тім, що вартість прав на ОІВ визначають як функцію доходу, що може принести використання даного ОІВ у майбутньому.

4.3.3 Методи оцінки У рамках кожного підходу існує один або декілька методів оцінки. Зв'язок між підходами і методами оцінки представлений у табл. 2. перелік наведених методів не є вичерпним. Метод прямого відтворення активу визначає суму витрат, які є необхідними для створення нової точної копії активу, що оцінюється. Ці витрати повинні ґрунтуватися на сучасних цінах та сировині, матеріалах, енергоносіях, комплектуючих виробах, інформації, а також на середньогалузевій вартості робочої сили певної кваліфікації. Метод прямого відновлення є переважним методом розрахунку вартості унікальних нематеріальних активів.

Таблиця 2 Зв'язок між підходами до оцінки об'єктів інтелектуальної власності та методами оцінки

Метод заміщення використовує принцип, який стверджує, що максимальна вартість власності визначається мінімальною вартістю, яку необхідно сплатити під час придбання активу аналогічної корисності або з аналогічною споживчою вартістю. Ця вартість має назву вартості нового активу, який є еквівалентним за функціональними можливостями і варіантами його використання, але не обов'язково подібного об'єкта інтелектуальної власності, що заміщується. Метод вихідних витрат базується на фактично наведених витратах, що вибрані з бухгалтерської звітності підприємств за кілька останніх років. Особливо треба звернути увагу на дві обставини: їх розмір і строк створення активу. Витрати, які були проведені раніше, за необхідності повинні бути скореговані у відповідному напрямку, а потім проіндексовані з врахуванням їх строку давності.

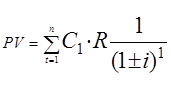

Витратний метод найчастіше використовується для оцінки нематеріальних активів, які не беруть участі в формуванні майбутніх прибутків і які не приносять прибутку на цей час, наприклад, коли нематеріальні активи, що оцінюються, мають соціальне значення або беруть участь в оборонних програмах, програмах безпеки державного або регіонального значення. Метод порівняння продажів по суті співпадає з порівняльним підходом. Визначена за цим методом ціна об'єкта інтелектуальної власності є найбільш достовірною, оскільки вона сформована ринком. Однак в Україні з низки причин (відсутність розвиненого ринку об'єктів інтелектуальної власності, недоступність баз даних про результати продажу об'єктів інтелектуальної власності тощо) цей метод практично не використовується. Метод прямої капіталізації заснований на переведенні прибутку від комерційного використання об'єкта інтелектуальної власності у вартість останнього. Цей метод використовують найчастіше як експрес-метод для розрахунку залишкової вартості, а іноді - для оцінки активів, строк життя яких практично не визначений. Процедура цього метода включає, по-перше, виявлення джерел і розмірів чистого прибутку, по-друге, виявлення ставки капіталізації, і, по-третє, визначення вартості активу як добутку від ділення чистого прибутку на ставку капіталізації. Метод надлишкового прибутку заснований на припущенні того, що продукція, яка виготовлена з використанням об'єкта інтелектуальної власності, приносить додатковий прибуток в порівнянні з продукцією, яка виготовляється без використання цього об'єкта інтелектуальної власності. Розрахунок вартості проводиться за формулою:

t- розрахунковий період (роки);

С1 - грошовий потік (надлишковий прибуток) в періоді і;

і- ставка дисконту (зменшення).

Метод роялті визначає вартість об'єкта інтелектуальної власності як частку від бази роялті (доходу, прибутку, вартості основної сировини). Розмір цієї частки має назву ставки роялті:

де: С1 - грошовий потік (база роялті), грн.;

R- ставка роялті, %,

Метод звільнення від роялті передбачає розрахунок вартості об'єкта інтелектуальної власності за формулою:

де: С, - грошовий потік (база роялті), грн.;

і - ставка дисконту, %2.

4.3.4 Послідовність оцінки Принципова схема, що відображає послідовність оцінки прав на об'єкти інтелектуальної власності, представлена на рис. 6.

Процес оцінки розпочинається з ідентифікації об'єкта інтелектуальної власності, тобто зі встановлення факту його юридичної правомочності та правовласника. Наступним кроком є визначення мети оцінки. Коли встановлені об'єкти оцінки і мета оцінки, визначають базу оцінки. Під базою оцінки розуміють вид вартості, що буде використаний під час оцінки. Оцінка проводиться із застосуванням бази, що відповідає ринковій вартості або неринковим видам вартості. До неринкових видів вартості відносяться: залишкова вартість заміщення, вартість у використанні, інвестиційна вартість тощо. Наступним кроком є вибір підходу до оцінки. Вибір підходу обумовлюється видом об'єкта інтелектуальної власності, метою і базою оцінки. Після того як буде обрано той або інший підхід у його рамках вибирають метод оцінки. І, нарешті, проводять розрахунок вартості прав на об'єкт інтелектуальної власності. Бажано виконати розрахунок не менш ніж двома методами. Процедура оцінки завершується оформленням звіту про оцінку, в якому повинна бути відображена всебічно обґрунтована вартість прав на об'єкт інтелектуальної власності. Відповідно до Положення (стандарту) бухгалтерського обліку 8 "Нематеріальні активи" об'єкти інтелектуальної власності визнаються нематеріальними активами і передбачається (ст.5) проведення бухгалтерського обліку для таких груп об'єктів інтелектуальної власності: -- права на знаки для товарів і послуг (товарні знаки, торговельні марки, фірмові найменування й ін.); права на об'єкти промислової власності (право: на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо); авторського і суміжні з ними права (право на літературні і музичні твори, програми для ЕОМ, бази даних і ін.). Придбаний або отриманий на безоплатній основі об'єкт інтелектуальної власності відображається на балансі, якщо існує ймовірність одержання в майбутньому матеріальної вигоди, пов'язаної з її використанням, а його вартість може бути вірогідно визначена. Таким чином, для того, щоб поставити об'єкт інтелектуальної власності на бухгалтерський облік, необхідно визначити його вартість. Ще однією умовою постановки об'єкта інтелектуальної власності на бухгалтерський облік є те, що термін використання прав на об'єкт інтелектуальної власності повинен бути не менше одного року, або не менше операційного циклу, якщо він перевищує один рік. Використання інтелектуальної власності як нематеріального активу в господарській діяльності підприємств і відображення в бухгалтерському обліку операцій руху таких об'єктів дозволяє: - документально підтверджувати довгострокові майнові права за допомогою обліку їх у балансі підприємства та створювати відповідні фонди амортизаційних відрахувань; - одержувати додатковий прибуток від передачі прав на використання об'єктів інтелектуальної власності, а також забезпечувати (у залежності від обсягу переданих прав) обґрунтоване регулювання цін на інноваційну продукцію підприємства; - виплачувати фізичним особам авторські винагороди, минаючи фонд заробітної плати, з віднесенням витрат по виплаті авторської винагороди на статтю собівартості продукції "Інші витрати", тобто без обмеження розмірів виплат і без традиційних відрахувань у страхові та інші фонди. Таким чином, постановка інтелектуальної власності на бухгалтерський облік є одним із варіантів введення інтелектуальної власності до господарського обороту і дає можливість підприємству отримати додатковий прибуток.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 3406; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.19.89 (0.016 с.) |