Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные регистры аналитического учета.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Аналитический учет- составляющие синтетического учета, на нем отражаются детали по каждому имуществу(пример- товары, название разновидностей.)

Для ведения аналитического учета применяются три вида учетных регистров: 1. Регистры, которые ведутся параллельно регистрам синтетического учета и отдельно от них. · Параллельно синтетическому учету и отдельно от него ведется аналитический учет таких объектов, номенклатура которых очень большая, а поэтому вести синтетический и аналитический учет в одном регистре невозможно. К таким объектам относятся материалы, запчасти, основные средства, готовая продукция. Аналитический учет этих объектов ведется в карточках. На практике применяются 4 вида карточек:

Параллельное ведение аналитического учета синтетическому создает ряд неудобств. Поэтому в настоящее время монографные и контокоррентные карточки почти не употребляются, а вместо них ведутся накопительные ведомости. · К регистрам, итоговые данные которых переносятс я в регистры синтетического учета можно отнести отчет кассира (кассовая книга), то есть данные этих регистров переносятся из одних в другие. (Фиксируется все движения в кассе, заполняется на основе КО1(приходной кассовый ордер) и КО2 (расходный кассовый ордер) · Существуют также регистры, совмещающие синтетический учет с аналитическим.

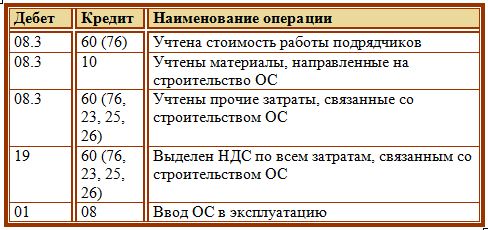

15. Синтетический учет движения основных средств. По дебету счета отражается поступление и дооценка основных средств, по кредиту – списание выбывших и ликвидированных основных средств, а также их уценка. К счету 01 «Основные средства» открываются следующие субсчета: 01/1 «Здания»; 01/4 «Машины и оборудования»; 01/5 «Вычислительная техника»; 01/8 «Инструменты, производственный и хозяйственный инвентарь»; 01/9 «Прочие виды основных средств»; 01/11 «Транспортные средства». Объекты ОС могут поступить на предприятие одним из указанных ниже способов: § капитальное строительство, § приобретение за плату (покупка), § безвозмездное поступление, § вклад в уставный капитал, § приобретение по договору мены. 1) Капитальное строительство Строительство ОС может быть произведено хозяйственным способом или подрядным. § Подрядный способ под собой подразумевает строительство объекта с помощью услуг сторонних организаций. Основанием подобного сотрудничества служит договор подряда, заключаемый между поставщиком и заказчиком. § Хозяйственный способ предполагает строительство силами самого предприятия, без привлечения сторонних организаций.

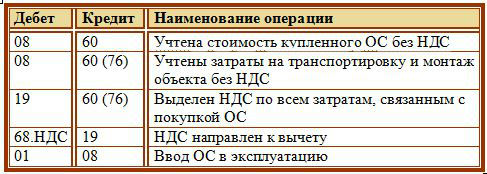

6) приобретение за плату (покупка) При покупке основного средства по дебету счете 08 собираются все фактические затраты по приобретению актива: непосредственно сама стоимость по документам поставщика, расходы на транспортировку, монтаж и прочие расходы за вычетом НДС. Все эти фактические затраты будут составлять первоначальную стоимость объекта, по которой он и будет учтен на счете 01.

7) безвозмездное поступление Стоимость безвозмездно поступившего актива определяется, исходя из рыночной стоимости, на которую начисляется налог на добавленную стоимость. Установленная для объекта рыночная стоимость должна соответствовать дате его принятия на предприятия и быть документально подтверждена, эти документы необходимо приложить к акту приема-передачи. Основное средств, полученного в дар, признается внереализационным доходом предприятия. Проводки по учету безвозмездного поступления основных средств выглядят следующим образом: § Д08 К98.2 — объект принят к учету; § Д01 К08 — ОС введено в эксплуатацию. Амортизация по таким активам списывается с дебета счета 98.2 и признается прочим доходом организации — проводка Д98.2 К91.1. 8) вклад в уставный капитал первоначальная стоимость основного средства рассчитывается, исходя из стоимости, определенной самими учредителями и называется согласованной, прописывается в учредительных документах. Если стоимость свыше 200 МРОТ, то необходима независимая оценка экспертом. 08-75 – поступление Ос в виде взноса вуст капитал 01-09вод Ос в эксплуатацию. 9) приобретение по договору мены. В договоре мены оговорено, что каждая сторона правоотношений обязана передать в собственность сторонней организации один объект взамен на другой. Заключение подобной сделки предполагает, что объекты имеют равную ценность. В том случае, если цена одного из объектов ниже, его собственник обязан возместить контрагенту разницу в стоимости.

Износ основных средств. Учет амортизации основных средств. Методы начисления амортизации: линейный, метод уменьшаемого остатка, метод списания стоимости по сумме чисел лет срока полезного использования, метод списания стоимости пропорционально объему продукции (работ). Стоимость объектов основных средств погашается путем начисления амортизации. Начисление амортизации производится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности предприятия. Срок полезного использования объекта определяется при приемке его на учет. Для этого используются либо централизованные данные, либо из технических условий объекта. При отсутствии таких данных для определения срока полезного использования принимают в расчет: - ожидаемый срок эксплуатации объекта в соответствии с ожидаемой производительностью; - ожидаемый физический износ в зависимости от режима эксплуатации, естественных условий, естественных условий, влияния агрессивной среды, системы ремонтов; - нормативно-правовые и другие ограничения использования этого объекта (например, срок аренды). Можно использовать Классификацию Если сроки полезного использования частей основного средства отличаются несущественно, то их нужно учитывать все вместе как один объект (с 2006г.). При этом критерий существенности устанавливается в учетной политике, например, 5%. Амортизация для целей бухгалтерского учета начисляется одним из способов: 1. Линейным. 2. Способом уменьшаемого остатка. 3. Способом списания стоимости по сумме чисел лет срока полезного использования. 4. Способом списания стоимости пропорционально объему продукции (работ). Применение одного из способов по группе однородных объектов производится в течение всего срока полезного использования объектов, входящих в эту группу. Линейный способ – списание стоимости объекта равными суммами в течение срока его службы:

Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта, нормы амортизации, исчисленной по сроку полезного использования, и коэффициента ускорения (Ку):

Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока полезного использования, т.к. норма амортизации применяется к остаточной стоимости. Способ списания стоимости по сумме чисел лет срока полезного использования (способ суммы годичных чисел) – это также способ ускоренной амортизации, по которому стоимость основных средств списывается в сумме, равной долям оставшихся лет в общей сумме лет:

Способ списания стоимости пропорционально объему продукции (работ), т.н. производственный – это начисление амортизации в зависимости от объема выпущенной продукции и может применяться только для объектов, непосредственно участвующих в производстве:

Амортизация основных средств начисляется с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету и начисляется до полного погашения стоимости этого объекта либо списания объекта по какой-либо причине. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания объекта с бухгалтерского учета. С 2006г. начисляется амортизация по объектам жилого фонда, внешнего благоустройства, продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста. Учет амортизации основных средств ведется на пассивном счете 02 «Амортизация основных средств» в корреспонденции со счетами 20, 23, 25, 26, 44, 91.

|

||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 1573; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |