Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Указание дебетуемого счета и кредитуемого счета и суммы хозяйственной операции называется бухгалтерской проводкой.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Например получено с p/счета в кассу по чеку на выплату заработной платы 50 000 руб. На основании хозяйственной операции составляем бухгалтерскую проводку 1. Д 50 «Касса» К 51 «Расчетный/счет» 50 000руб. И бухгалтерскую проводку разносим по счетам Д 50 «Касса» К Д 51 «Расчетный счет» К

Двойная запись является не только техническим приемом, но с помощью двойной записи обеспечивается равенство баланса и проверяют правильность разноски операций по счета разноски операции по счетам. Пример: На основании хозяйственных операций составляем бухгалтерские проводки и методом двойной записи разносим по счетам бухгалтерского учета. Остатки по счетам из данных бухгалтерского баланса на начало месяца:

Журнал регистраций хозяйственных операций:

Задание: 1. Открыть счета и отразить на них корреспонденции счетов. 2. Подсчитать обороты. 3. Вывести сальдо конечное.

Решение: 1)Рисуем счета (самолетики). Из данных остатков по счетам разносим сальдо начальное на каждый счет: активные счета - сальдо в дебет, пассивные - сальдо в кредит, уточнив принадлежность счета к активу или пассиву по бланку баланса. 2)Каждую хозяйственную операцию отражаем на двух корреспондирующих счетах. Так, по операции №1 приобретены материалы за наличные. Это означает, что остаток материалов на складе увеличился (а это активный счет «10», который увеличивается по дебету счета), а остаток наличных денег в кассе уменьшился (а это активный счет «50», который уменьшается по кредиту счета). Следовательно, бухгалтерская проводка: дебет счета «10», кредит счета «50» (отражена в журнале регистрации хозяйственных операций). Так, на самолетике счета «10» в дебете под номером 1 отражаем сумму 100 тыс. руб., одновременно на самолетике счета «50» в кредите также под номером 1 отражаем эту же сумму - 100 тыс. руб. По операции №2 получены материалы от поставщика и платеж не произведен. Взаимодействуют два счета: активный счет «10»и пассивный счет «60» расчеты с поставщиками о подрядчиками. Принадлежность к активу и пассиву уточнили по бланку баланса (форма №1). В данной хозяйственной операции остаток материалов на складе увеличился, и образовалась кредиторская задолженность поставщику. Следовательно, активный счет «10» увеличился по дебету на 500 тыс. руб. и пассивный счет «60» увеличился на эту же величину 500 тыс. руб. Бухгалтерская проводка: дебет счета «10», кредит счета «60». На самолетике счет «10» по дебету под номером 2 записываем сумму 500 тыс. руб., а на самолетике счет «60»по кредиту также под номером 2 записываем 500 тыс. руб. Итак, разносим все последующие хозяйственные операции. 3)На всех самолетиках подсчитываем суммы всех хозяйственных операций по дебету и кредиту счетов (обороты по дебету и кредиту счетов), проставляем суммы. 4)Выводим конечное сальдо на всех счетах. У активных счетов по формуле Ск = Сн+Од-Ок, у пассивных счетов по формуле Ск= Сн+Ок-Од.

Проводки бывают простые и сложные. В простой проводке один счет дебетуется, а другой кредитуется на одинаковую сумму. В сложных проводках может быть: 1) один счет дебетуется и несколько счетов кредитуется, при чем сумма, записанная по дебету счета должна равняться сумме по кредиту счетов; 2) несколько счета в дебетуется и один счет кредитуется, при чем сумма, записанная по дебету счета в, равняется сумме, записанной по кредиту счета. 3) несколько счетов дебетуется и несколько счетов кредитуется, при чем сумма, записанная по дебету счета в, равняется сумме, записанной по кредиту счетов. Записи бывают: 1) систематическая - это запись операций в определенной последовательности и определенном порядке; 2) хронологическая - это запись операций в календгрной последовательности, производится в журнале регистраций хозяйственных операций. Пример: перечислено с расчетного счета поставщикам задолженность за материалы Д 60 25 000 «Расчеты с поставщиками и подрядчиками» Д 68 50 000 175 000 «Расчеты по налогам и сборам» Д 66 100000 «Расчеты по краткосрочным кредитам и займам» К 51 175 000 «Расчетный счет»

«Синтетические и аналитические счета». ВОПРОСЫ: 1. Синтетические счета и их значение. 2. Аналитические счета, их значение, взаимосвязь с синтетическими счетами. 3. Оборотные ведомости по синтетическим и аналитическим счетам. 4. План счетов и его значение.

Литература: 1. Счета по отношению к балансу делятся на активные, пассивные и активнопассивные, а по степени детализации счета делятся на синтетические, аналитические и субсчета. На синтетических счетах учитывается однородное имущество, обязательства и хозяйственные операции в обобщенном виде — в денежном выражении, то есть на синтетических счетах учитывается общая сумма основных средств, НМА, общая сумма прибыли и убытков и т.д. Счета, предназначенные дпя обобщенного отражения имущества, обязательств и хозяйственных процессов называются синтетическими, а учет, который на них ведется синтетическим. Синтетические счета открываются на основании статей баланса, и учет ведется на них в денежном выражении. Пример: 01 «Основные средства», 60 «Расчеты с поставщиками и подрядчиками»,71 «Расчеты с подотчетными лицами». Синтетический учет ведется в Главной книге, по синтетическим счетам составляется баланс, бухгалтерские проводки, делается анализ финансово - хозяйственной деятельности предприятия, судят о прибыльности предприятия, устойчивости, о наличии собственных оборотных средств. 2. Однако для руководства и управления предприятием необходимо знать, не только общие суммы наличия материалов, основных средств, но необходимо знать, а сколько конкретно предприятие имеет тех или иных материалов, по какой цене, какие виды задолженности, и какие конкретно должники, для этого предназначены аналитические счета. Счета, предназначенные для конкретизации синтетических счетов называются аналитическими, а учет, который ведется на них аналитическим. Аналитические счета самостоятельного значения не имеют, они открываются к синтетическим. Пример: К счету 60 «Расчеты с поставщиками и подрядчиками» на хлебозаводе открываются следующие аналитические счета: 1) Мукомольный завод. 2) Сахарный завод. 3) Ликероводочный завод и т. д. Аналитические счета, открытые к активным синтетическим счетам являются активными. Аналитические счета, открытые к пассивным синтетическим счетам - пассивными. Аналитические счета, открытые к активно-пассивным синтетическим - активно-пассивными. Аналитические счета, открытые к синтетическим счетам расчетов имеют туже схему (структуру),что и синтетические. Пример: Счет 70 «Расчеты с персоналом по оплате труда»- (счет пассивный) Д 70 «Расчеты с персоналом по оплате труда» К Сн 26000

К нему аналитические счета Д Максимов К Д Петров К Д Иванов К Сн 10 000 Сн 8300 Сн 7 700

10000 + 8300 + 7700 = 26000 Т.е. сумма начальных остатков по аналитическим счетам = остатку синтетического счет, а к которому они открыты. К счету 71 «Расчеты с подотчетными лицами»(счет активный) Д 71 «Расчеты с подотчетными лицами» К Сн 2000

Д Максимов К Д Иванов К Сн 1800 Сн 200

1800 + 200=2000 Т.е. сумма начальных остатков по аналитическим счетам = остатку синтетического счета, к которому они открыты Аналитические счета, открытые к синтетическим счетам на которых учитываются материальные ценности, имеют другую схему, так как на этих счетах учитывается и количество и сумма. Д 10 «Материалы» К

Сн 25 000

Д Мука К Д Мука К (приход) (расход) (приход) (расход)

Кол – во Сумма Кол – во Сумма Кол – во Сумма Кол – во Сумма

Сн 2 000 22 000 Сн 200 кг 3 000

22 000 + 3 000 = 25 000

Взаимосвязь синтетических счетов с аналитическими. 1) Аналитические счета открываются к синтетическим счетам Ø аналитические счета, открытые к активным синтетическим счетам – активные Ø аналитические счета, открытые к пассивным синтетическим- пассивны Ø аналитические счета, открытые к активно-пассивным синтетическим — активно- пассивные. 2) Сумма начальных остатков по аналитическим счетам = начальному остатку синтетического счета, к которому открыты. 3) Сумма дебетовых оборотов по аналитическим счетам = дебетовому обороту синтетического счета, к которому открыты. 4) Сумма кредитовых оборотов по аналитическим счетам = кредитовому обороту синтетического счета, к которому открыты. 5) Сумма конечных остатков по аналитическим счетам = сальдо конечному (Ск) синтетического счета, к которому открыты.

Бухгалтерские проводки составляют по синтетическим счетам, а разноску делают как по синтетическим, таки по аналитическим счетам. Кроме синтетических и аналитических счетов есть субсчета. Субсчета - это дополнительная группировка аналитических счетов внутри синтетического. Пример: счет 10 имеет 11 субсчетов: 10/1 «Сырье и материалы». 10/3 «Топливо». В конце месяца для проверки правильности записей по счетам составляется оборотная ведомость по синтетическим и аналитическим счетам. Оборотная ведомость по синтетическим счетам составляется на основании данных синтетических счетов и имеет следующую структуру:

Оборотная ведомость по синтетическим счетам.

Итоговая сумма оборотов (90 300) должна совпадать с итогом журнала регистрации хозяйственных операций. Если этого совпадения нет, значит, какая - либо операция пропущена либо разнесена дважды. Следует найти и исправить ошибку.Оборотная ведомость служит для составления баланса предприятия. В l nape граф отражается Сн, оно берется из баланса, итоги равны между собой. Во 2 паре граф отражаются обороты за месяц, итоги равны. В 3 паре граф отражается С к, итоги равны между собой. Обороты за месяц в оборотной ведомости по синтетическим счетам = итогу по журналу регистрации за месяц!!! По аналитическим счетам составляется 2 вида оборотных ведомостей, так как существует 2 вида аналитических счетов. По аналитическим счетами счетам расчетов составляется такая же оборотная ведомость, как и по синтетическим счетам. Оборотная ведомость по аналитическим счетам к счету 60 «Расчеты с поставщиками и подрядчиками»

Попарного равенства итогов колонок оборотной ведомости по аналитическим счетам быть не должно, но итоги должны быть равны итогам самолета ка по счету 60 «Расчеты с поставщиками и подрядчиками». Оборотная ведомость по аналитическим счетам, на которых учитываются материальные ценности, имеет следующую структуру: Оборотная ведомость по аналитическим счетам.

Итоги оборотной ведомости по аналитическим счетам сверяют с данными синтетических счетов, к которым они открыты: Сумма начальных остатков по аналитическим счетам = остатки синтетического счета, к которому открытый т.д.(см.2 вопрос). По оборотной ведомости по синтетическим счетам составляется новый баланс. Всеми предприятиями,организациями применяется единый план счетов, который утвержден Министерством финансов РФ от 31.102000г., введен в действие с 1 ян вар я 2001 года. План счетов - это систематизированный перечень счетов с указанием шифра. Шифр –условное обозначение счета. (20 «Основное производство».)

План счетов со стоит из 8 разделов 1 Внеоборотные активы: 01 «Основные средства» 02 «Амортизация основных средств» 2 Производственные запасы: 10 «Материалы» 3 Затраты на производство: 20 «Основное производство» 23 «Вспомогательное производство»и т.д. (см. План счетов). После 8 раздела идут забалансовые счета, которые имеют трехзнанный шифр, н а них учитывается имущество, не принадл ежащее данной организации. 01 «Арендованные основные средства». ТЕМА: КЛАССИФИКАЦИЯ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ Вопросы: 1 Понятие о классификации счетов. 2 Классификация счетов по экономическому содержанию. 3 Общая характеристика классификации счетов по назначению и структуре. Литература: 1. Понятие о классификации счетов. Счета делятся на синтетические, аналитические и субсчета. А по отношению к балансу, счета делятся на активные, пассивные и активно-пассивные. Для правильного применения счетов и отражения хозяйственных операций на них, применяется классификация счетов: 1) по экономическому содержанию; 2) по назначению и структуре. Классификация счетов это научно обоснованная группировка счетов, т.е деление их на группы и подгруппы по однородным признака м. Классификация счетов по экономическому содержанию основана на классификации имущества, обязательств и хозяйственных процессов. Экономическое содержание каждого счета определяется по названию самого счета. Например: на счёте 01 учитываются основные средства, на счёте 20- затраты в основном производстве, на счёте 23- затраты во вспомогательном производстве, на счёте 25 “Общепроизводственные расходы”учитываются затраты в цехах, на счёте 26- затраты, связанные с управлением и обслуживанием предприятия в цепом, на счёте 68 “Расчёты по налогам и сборам” учитывается кредиторская задолженность бюджету и тд. 2. Классификация счетов по экономическому содержанию. Счета по экономическому содержанию делятся на три группы: 1. Счета для учета активов: • Счета основных средств(01 £12,03,07,08) • Счета нематериальных акта во в (04 Д5) • Счета оборотных средств(10,43,15,16) • Счета денежных средств (50,51,52) • Счета финансовых вложений (58) 2. Счета учета источников образования активов: • Счета собственных источниюв(8099j82$3 j84) • Счета заёмных источниюв(60,66,67,68,70 и тд.) 3. Счета для учета хозяйственных процессов и их результатов (на этих счетах учитываются затраты): • Счета процесса производства (20,2325,2628) - учитываются затрату, связанные с производством готовой продукции. • Счета процесса реализации (продажи) (90 <Лродажи»,91 «Прочие доходы и расходы») — учитываются затраты, связанные с продажей готовой продукции и другого имущества Процесс снабжения учитывается на счетах оборотных средств: 10 «Материалы» 15 «Заготовление и приобретением материальных ценностей» 16 «Отклонение в стоимости материальных ценностей» учитываются затраты, связанные с заготовлением и приобретением материальных ценностей (материалов, топлива, запасных частей и других предметов труд а). Материально-производственные запасы учитываются по фактической себестоимости.

При первом варианте материалы в текущем учете отражаются на счете 10«Материалы» по фактической себестоимости, включающей ü договорную стоимость материалов, уплачиваемую поставщикам: Д 10 100 0001 К 60 118 000 ü расходы, связанные с приобретением материально- производственных запасов и оплачиваемые информационным, брокерским и другим организациям: Д 10 10 000 б) Утвержден авансовый отчет подотчетного лица об израсходованных суммах за разгрузку материалов 5 000 руб. Д 10 К 71 5 000 в) Перечислены с расчетного счета таможенные пошлины 6 000 руб.: К 51 6 000

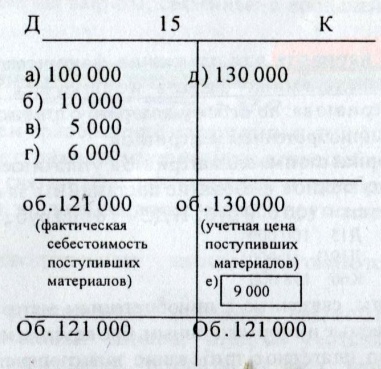

т.е по дебету 10 счета учитываются: покупная цена + транспортно- заготовительные расходы по приобретению материалов. В нашем примере фактическая себестоимость поступивших материалов = 100 000+(10 000+5 000+ 6 000)= 121 000 руб. При втором варианте для отражения фактических затрат на приобретение материально-производственных запасов используется счет 15 (Заготовление и приобретение материалов»: по дебету которого отражаются все затраты, связанные с заготовлением и приобретением материалов: ü договорная стоимость материалов, уплачиваемая поставщикам: Д 15 100 000 Д 19\3 18000 К 60 118 000 ü расходы, связанные с приобретением материально- производственных запасов и оплачиваемые информационным, брокерским и другим организациям: а) Акцептовано платежное требование транспортной организации за доставку приобретенных материалов: 10 000 руб. + НДС 1 800 руб.(итого:11 800 руб.) Д 15 10 000 Д 19/3 1 800 К 76 11800 б) Утвержден авансовый отчет подотчетного лица об израсходованных суммах за разгрузку материалов 5 000 руб. Д 15 К 71 5 000 в) Перечислены с расчетного счета таможенные пошлины 6 000 руб.: Д 15 К 51 6 000 т.е по дебету 15 счета учитываются: покупная цена + транспортно- заготовительные расходы по приобретению материалов. В нашем примере фактическая себестоимость поступивших материалов = 100 000+(10 000+5 000+ 6 000)= 121 000 руб. а по кредиту счета 15 - учетная стоимость, поступивших за отчетный период материалов в корреспонденции с дебетом счета 10 «Материалы». Оприходованы материалы по учетной стоимости 130 000 руб. Д 10 К 15 130 000 Таким образом, только по окончании месяца могут быть выявлены отклонения фактических затрат по приобретению материальных ресурсов (Д 15) от учетной цены материалов (К 15),т.е. отклонение фактической их себестоимости от учетной стоимости.

т.е фактическая себестоимость поступивших материалов меньше учетной цены поступивших материалов, т.е. получена экономия и на сумму экономии делается проводка методом «красное сторно» Д 16 К 15 (121 000-130 000 = (-) 9 000, т.е. при расчете отклонения из факта вычитают план) Рассмотрим хозяйственную операцию № д (учетная цена поступивших материалов равна не 130 000 руб., а 115000 руб.) д)оприходованы материалы по учетной стоимости 115 000 руб. Д 10 К 15 115 000

т.е фактическая себестоимость поступивших материалов больше учетной цены поступивших материалов, т.е. получен перерасход и на сумму перерасхода делается дополнительная проводка Д 16 К 15 6 000 (121 000-115 000 = (+) 6 000, т.е. при расчете отклонения из факта вычитают план) Рассчитанное таким образом отклонение списывается бухгалтерской записью по дебету счета 16 «Отклонение в стоимости материалов» и кредиту счета 15 «Заготовление и приобретение материалов». Отрицательное отклонение фактической себестоимости от учетной списывается такой же записью методом сторно (см. пример). Сумма отклонений фактической себестоимости материалов от их учетной цены определяется по окончании месяца для того, чтобы списать часть отклонений, соответствующую величине израсходованных материалов в производстве и на другие нужды. Сумма отклонений, относящая к величине материалов, списываемых на производство, определяется на основе процента отклонений, исчисляемого как отношение суммы отклонений, приходящихся на остаток материалов на начало периода и сумма отклонений по поступившим материалам за отчетный период, к учетной стоимости этих же материалов (остаток материалов на начало месяца и сумма посту пивших материалов за месяц), (см. формулы ниже):

+

% отклонения = Х 100%

+

+ = Фактическая себестоимость остатка материала

+ = Фактическая себестоимость поступивших материалов

Х

=

100%

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 861; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.009 с.) |