Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Источники формирования имущества.Содержание книги

Поиск на нашем сайте

Рис.1. Состав имущества организации

Изменение в балансе. На предприятии ежедневно совершается множество хозяйственных операций, которые вызывают изменения в статьях баланса, эти изменения можно объединить в 4 типа. 1 тип: Если по одной статье актива баланса происходит увеличение, то по другой статьи актива баланса происходит уменьшение на ту же сумму, балансе не изменяется. Например: 1)Получено с расчетного счета в кассу по чеку денежные средства 4350 руб. Изменяются статьи баланса: Расчетный счет - денежные средства на расчетном счете уменьшаются (-) 4350 руб. Касса - денежные средства в кассе увеличиваются (+) 4350 руб. Бухгалтерский баланс не изменяется. 2)Отпущено со складов в производство топливо на сумму 10 тыс. руб. на производство продукции, Изменяются статьи баланса: 1) топливо — уменьшается (-)10 тыс. руб. 2) основное незавершенное производство - затраты увеличиваются (+) 10 тыс. руб. Бухгалтерский баланс не изменяется. 3)Оприходовано построенное здание на сумму 2 млн. руб. а) основные средства - основные средства увеличиваются на сумму (+) 2 млн. руб. б) вложение во внеоборотные активы - затраты по капитальным вложениям уменьшаются (списываются) на (-) 2 млн. руб. Бухгалтерский баланс не изменяется. 2 тип: Если по одной статье пассива баланса происходит увеличение, то по другой статье пассива бухгалтерского баланса происходит уменьшение на туже сумму бухгалтерский баланс не изменяется. Например: 1) Часть прибыли присоединено к уставному капиталу сумма 3 000 руб. а) прибыль - уменьшается (-) 3000 руб. б) уставный капитал - увеличивается (+) 3000 руб. Бухгалтерский баланс не изменяется. 2) Удержано из заработной платы работников предприятия налог на доходы физических лиц; Ваша заработная плата 5000 руб. Вы получите: 5000 руб. - 650 руб. = 4350 руб. (НДФЛ) 5000 * 13 \ 100= 650 - это налог на доходы с физических лиц а) задолженность по заработной плате — кредиторская задолженность уменьшается (-) 650 руб. б) задолженность бюджету по налогу на доходы с физических лиц в бюджет - кредиторская задолженность увеличивается (+) 650 руб. Бухгалтерский баланс не изменяется. 3) тип: Если по одной статье актива бухгалтерского баланса происходит увеличение, то по другой статье пассива бухгалтерского баланса - тоже происходит увеличение. Бухгалтерский баланс увеличивается на туже сумму. Например: 1)Начислена заработная плата рабочим за производство продукции 5000 рублей. Изменяются статьи баланса: а) задолженность по оплате труда - кредиторская задолженности (заработная плата еще не получена) увеличивается на (+) 5000 руб. б) основное (незавершенное) производство, т.к. по этой статье отражаютс? затраты - затраты увеличиваются (+) 5000 руб. Бухгалтерский баланс увеличивается на (+) 50 000 руб. 2) Зачислено на расчетный счет краткосрочная ссуда банка - 50 000 руб. а) расчетный счет - денежные средства увеличиваются на (+) 50 000 руб. б) краткосрочная ссуда - кредиторская задолженность увеличивается ш (+) 50 000 руб. Бухгалтерский баланс увеличивается на 50 000 руб. 4 тип: Если по одной статье актива баланса происходит уменьшение, то по другой статье пассива баланса происходит тоже уменьшение на туже сумму. Бухгалтерский баланс уменьшается на ту же сумму. Например: 1) Выдана из кассы заработная плата - 4350 руб. Изменяются статьи баланса: а) задолженность по оплате труда - кредиторская задолженность уменьшается на М 4350 руб. б) касса - денежные средства в кассе уменьшаются на (-) 4350 руб. Бухгалтерский баланс уменьшается на 4350 руб. 2)Перечислено с расчетного счета налоги в бюджет - 650 руб. Изменяются статьи баланса: а) расчетный счет - денежные средства на расчетном счете уменьшаются на (-) 650 руб. ' б) ра счеты по налогам и сборам - кредиторская задолженность уменьшается на (-) 650 руб. Бухгалтерский баланс уменьшается на 650 руб.

Тема 1.2.: «Счета и двойная запись» Тема «Понятие о счетах, их строение, двойная запись операции» Вопросы: 1. Понятие о счетах бухгалтерского учета, их строение и взаимосвязь с бухгалтерским балансом. 2. Двойная запись, операции на счетах и ее сущность. 3. Проводки простые и сложные. Хронологическая и систематическая записи. Литература: ФЗ о «Бухгалтерском учете № 129 ФЗ» Учебник Бабаева, страница 89 – 97 страница

Счета и двойная запись. Счета и двойная запись являются одним из элементов метода бухгалтерского учета. На предприятии постоянно совершается множество хозяйственных операций, которые вызывают изменения в составе имущества, обязательств, а следовательно изменение в балансе, т.к. вносить изменения в баланс ежедневно является трудоемким процессом, поэтому для ежедневного учета изменений в состав имущества и обязательств предназначены счета бухгалтерского учета. Счета бухгалтерского учета представляют собой способ группировки и текущего отражения экономически однородных хозяйственных средств, их источников и их проиессов. Схематически счет представляет собой двухстороннюю таблицу, левая сторона - ДЕБЕТ, правая - КРЕДИТ. В начале таблицы пишутся название и шифр счета. Д Номер и наименование счета К Сн …

1) 11) 2) 12) 3) 13) … … 10) 15)

Од = 1 + 2 + 3 + 10 Ок = 11 + 12 + 13 + 15

Ск…

Счета открываются на основании статей баланса. Открыть счет - это значит написать его наименование и поставить сальдо начальное. Сальдо начальное это первоначальное состояние имущества, обязательств и хозяйственных процессов. Т.к. счета открываются на основании статей баланса, то счета, открытые на основании активных статей баланса являются активными, а счета, открытые на основании пассивных статей баланса — пассивными, т.е. на активных счетах будет учитываться имущество и дебиторская задолженность. К активным счетам относятся счета: 01 «Основные средства», 04»НМА», 50 «Касса», 10 «Материалы», 20 «Основное производство», 43 «Готовая продукция», 71 «Расчеты с подотчетными лицами», 62 «Расчеты с покупателями и заказчиками». На пассивных счетах учитываются источники (собственные и заемные): 80 «Уставный капитал», 84 «Нераспределенная прибыль» (Непокрытый убыток), 86 «Целевое финансирование», 66 «Расчеты по краткосрочным ссудам и займам», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда» и т.д. В активных счетах по дебету отражается сальдо начальное, наличие имущества и дебиторской задолженности на начало месяца, по Дебету отражается в течение месяца увеличение имущества и дебиторской задолженности и сальдо конечное - наличие имущества и дебиторской задолженности на коней месяца. По кредиту отражается уменьшение имущества и дебиторской задолженности.

Схема активного счета Д Номер и наименование счета К

Ск = Сн + Од- Ок Если сальдо начальное мы берем из баланса, то сальдо конечное мы подсчитываем. Сальдо конечное (Ск) активного счета равно сальдо начальное плюс дебетовый оборот минус кредитовый оборот. Оборот - это сумма совершенных операций за месяц (в течение месяца все хозяйственные операции разносятся по счетам). Записать операцию на счет - это значит поставить номер операции и сумму. Обороты бывают дебетовые и кредитовые.

Структура пассивного счета На пассивных счетах учитываются собственные источники и кредиторская задолженность. В пассивных счетах сальдо начальное отражается по кредиту - это наличие собственных источников и кредиторской задолженности на начало месяца (берется из баланса). По кредиту отражается увеличение источников и кредиторской задолженности. По кредиту отражается сальдо конечное. По дебету - уменьшение источников и кредиторской задолженности. Схема пассивного счета

Сальдо конечное (Ск) пассивного счета равно сальдо начальное плюс кредитовый оборот минус дебетовый оборот. Кроме чисто активных и чисто пассивных счетов есть счета активно — пассивные. Схема активно-пассивного счета Д Номер и наименование счета К Сн Д Сн К 1) Суммы всех хозяйственных операций, 2) Суммы всех хозяйственных операций 4) Суммы всех хозяйственных операций, задолженность уменьшающих дебиторскую задолженность

Ск Д = Сн.д + 1 -2 Ск. К = Сн. К + 3 – 4

К таким счетам относятся счет 99 «Прибыль и убытки», 84 «Нераспределенная прибыль» (непокрытый убыток). По дебету этих счетов в течение месяца учитываются все полученные убытки, а по кредиту в течение месяца учитывается вся полученная прибыль. В конце месяца сравнивается дебетовый и кредитовый обороты и определяют чистую прибыль или чистый убыток. Если кредитовый оборот этих счетов больше дебетового, то это чистая прибыль и Ск отражается по кредиту этих счетов. Если дебетовый оборот этих счетов больше кредитового, то это чистый убыток и Ск отражается по дебету этих счетов. Т.е. эти счета могут иметь только один остаток. К активно-пассивным счетам относится счет 76 «Расчеты с разными дебиторами и кредиторами». На этом счете одновременно учитывается и дебиторская и кредиторская задолженность. Д Счет 76 К

Сн наличие дебиторской Сн наличие кредиторской

1) увеличение дебиторской 2) Уменьшение дебиторской 4)суммы всех хозяйственных 3) суммы всех хозяйственных операций, Ск наличие дебиторской Ск. наличие кредиторской

Взаимосвязь счетов с балансом: 1) счета открываются на основании статей баланса; 2) счета, открытые на основании активных статей - активные; 3) счета, открытые на основании пассивных статей — пассивные; 4) на основании Ск по счетам составим новый баланс.

Двойная запись. Основные счета. Регулирующие счета. Основные счета. Основные счета предназначены для учета хозяйственных средств и источника в, т.е имущества и обязательств, которые являются основой деятельное предприятия (отсюда название “основные”). Основные счета делятся на четыре подгруппы: 1. Инвентарные; 2. Денежные; 3. Фондовые; 4. Расчётные, Инвентарные счета Инвентарные счета предназначены для учёта и движения товарно - материальных ценностей. Все эта счета активные. К ним относятся: 01 «Основные средства» 04 «Нематериальные активы» 10 «Материалы» 43 «Готовая продукция» 45 «Товары отгруженные» По дебету этих счетов отражается сальдо начальное и поступления, а по кредиту – выбытие. Денежные счета. Предназначен для учета наличных денег в кассе предприятия и безналичных денежных средств, хранящиеся на расчетном и валютном счетах (50, 51, 52). Денежные счета активы.

Структура денежных счетов. 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»

Фондовые счета. Предназначены для учета фондов. Эта счета пассивные. К ним относятся: Структура фондовых счетов

Расчетные счета На этих счетах учитываются расчёты данного предприятия с другими предприятиями и организациями. Эти счета активные, пассивные и активно - пассивные. На активных расчётных счетах учитывается дебиторская задолженность: 71 «Расчёты с подотчётными лицами», 62 «Расчёты с по шпателями и заказчиками». Подотчетные лица - это работники данного предприятия, которым выдается аванс на командировочные или хозяйственные нужды и за который подотчетные лица должны отчитаться, т.е. составить авансовый отчет. Регулирующие счета. Регулирующие счета предназначены для уточнения оценки имущества предприятия. Самостоятельного значения они не имеют, а ведутся в дополнение к основным счетам. Регулирующие счета бывают: § Дополнительные § Контрарные (02,05) Дополнительные счета являются активными. К ним относится счёт 15 ’Заготовление и приобретение материальных ценностей” и счёт 16 ’Отклонение стоимости материальных ценностей”. Материалы учитываются по фактической себестоимости (покупая цена + ТЗР). В зависимости от учётной политики предприятия, ТЗР по материалам могут учитываться на счёте 15 и 16, или фазу учитываться на счёте 10. (см.вопрос: Классификация счетов по экономическому содержанию). Контрарные счета бывают: § Контр.активные § Контр. пассивные К контр.активным счетам относится счёт 02”Амортизация основных средств” и 05 ”Амортизация нематериальных активов”. Эти счета пассивные, но т.к. ведутся они к активным счетам 01 и 04, то их называют контр активными. Д 02”Амортизации основных средств”, 05”Амортизация нематериальных активов” К

Сальдо по счетам 02 и 05 отражаются в балансе в I разделе актива баланса:

Операционные и финансово-результатные счета Вопросы: 1. Понятие об операционных счетах и их виды. 2. Калькуляционные счета. 3. Собирательно-распределительные счета. 4. Сопоставляющие счета. 5. Бюджетно-распределительные счета. 6. Финансово – результатные счета. Литература: 1)Понятие об операционных счетах и их виды. Операционные счета предназначены для учёта процесса производства и процесса реализации продукции и другого имущества. Т.о. на этих счетах будут учитываться затраты предприятия, связанные с производством и реализацией продукции и другого имущества. На этих счетах будет определяться результат этих процессов, т.е. фактическая себестоимость готовой продукции, фактическая себестоимость реализованной продукции, прибыль или убыток от реализации продукции. Все затраты предприятия делятся на прямые и косвенные. Прямые затраты это расходы, непосредственно связанные с производством продукции:, § Расход материалов на производство продукции Д 20 К 10 § Заработная плата рабочих основного производства Д 20 К 70 § Начисление страховых взносов на эту заработную плату Д 20 К 69 § Расход топлива и энергии на технологические цели. Д 20 К 10\3 (60)

Косвенные расходы это затраты, связанные с управлением и обслуживанием основного производства: § Общепроизводственные расходы (цеховые расходы) § Общехозяйственные расходы (общезаводские расходы) § Расходы, связанные с содержанием и обслуживанием оборудования (это расходы, которые в момент совершения хозяйственной операции невозможно отнести фазу на определенную производимую или продаваемую продукцию). Все операционные счета делятся на три подгруппы: 1) Калькуляционные 2) Собирательно - распределительные 3) Сопоставляющие 2. Калькуляционные счета. Для учёта процесса производства используются калькуляционные счета. К ним относятся счёт 20 «0сновное производств»” и счёт 23 «Вспомогательные производства», 08 «Вложения во внеоборотные активы» Аналитический учёт ведётся в разрезе статей калькуляции и в разрезе видов изготавливаемой продукции, а по счету 08 в разрезе строящих объектов основных средств. 20”Основное производство”, 23 ”Вспомогательные производства”

Д 43 (излишек на складе) Положения. В части формирования учетной политики – на все организации; Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации При этом утверждаются: 1. рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; 2. формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности; 3. порядок проведения инвентаризации активов и обязательств организации; 4. способы оценки активов и обязательств; 5. правила документооборота и технология обработки учетной информации;

СОДЕРЖАНИЕ 1) История возникновения (зарождения) бухгалтерского учета. 2) Понятие и виды хозяйственного учета. 3) Понятие о бухгалтерском учете. Основные требования к ведению бухгалтерского учета и его важнейшие задачи. 4) Измерители, применяемые в учете. 5) Общая характеристика предмета и метода бухгалтерского учета. Основные элементы метода бухгалтерского учета. 6) Классификация имущества организации. 7) Источники формирования имущества. 8) Характеристика хозяйственных процессов, происходящих на предприятиях и их результаты. 9) Понятие и учет приобретения материалов с использованием счетов 15 и 16. 10) Понятие и учет приобретения материалов без использования счетов 15 и 16. 11) Построение бухгалтерского баланса. 12) Содержание и структура баланса. 13) Типовые изменения баланса под влиянием хозяйственных операций. 14) Понятие о счетах, их строение и порядок записи хозяйственных операций на бухгалтерских счетах. 15)Двойная запись хозяйственных операций по счетам и ее сущность. 16)Проводки простые и сложные. Хронологические и систематические записи. 17)Синтетические счета и их значение. Взаимосвязь между счетами и балансом. 18)Аналитические счета, их значение, взаимосвязь с синтетическими счетами. 19)План счетов и его значение. 20) Оборотные ведомости по синтетическим и аналитическим счетам. 21) Классификация счетов по экономическому содержанию и по структуре (общая характеристика). 22) Понятие и характеристика основных счетов. 23) Инвентарные счета - 01, 04, 10, 43. 24) Денежные счета. 25) Фондовые счета. 26) Активные расчетные счета. 27) Пассивные расчетные счета - 60, 70, 69, 68. 28) Активно - пассивные счета расчетов. 29) Регулирующие счета. 30) Операционные счета и их виды. 31) Калькуляционные счета. 32) Собирательно-распределительные 33) Бюджетно - распределительные. 34) Сопоставляющие счета. 35) Финансово - результатные счета. 36) Забалансовые счета. 37) Документы и их значение и назначение. 38) Реквизиты документов и требования, предъявляемые к документам. 39) Бухгалтерская обработка документов. 40) Классификация затрат на производство. Себестоимость продукции. 41) Регистры бухгалтерского учета. 42) Исправление ошибок в документах и в учетных регистрах. 43) Формы бухгалтерского учета. 44) Упрощенная форма бухгалтерского учета. 45) Журнально - ордерная форма бухгалтерского учета. 46) Мемориально - ордерная форма бухгалтерского учета. 47) Формы бухгалтерского учета. Журнал - главная. 48) Форма учета в условиях компьютерной обработки данных, снятие, виды и сроки проведения инвентаризации в учете. 49) Понятие, виды и сроки проведения инвентаризации в учете. 50) Этапы и отражение результатов инвентаризации в учете. 51) Организация бухгалтерского учета (основы построения бухгалтерского учета, правила). 52) Принципы бухгалтерского учета. 53) Структура бухгалтерии предприятия. 54) Права и обязанности главного бухгалтера. 55) Учетная политика. Формирование учетной политики. 56) Учетная политика. Изменения учетной политики. 57) Раскрытие учетной политики. 58) Органы, осуществляющие государственное регулирование бухгалтерским учетом. 59) Международные бухгалтерские принципы. Рис.1. Состав имущества организации

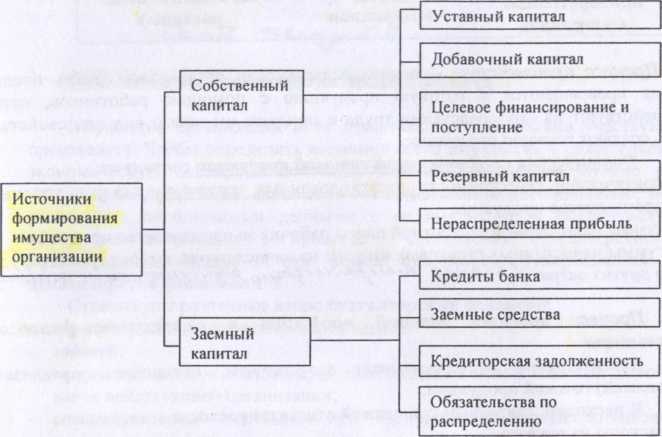

Источники формирования имущества. Активы хозяйствующего субъекта формируются за счет привлечения различных источников. В зависимости от механизма их образования различают: I. Собственный капитал II Обязательства Собственный капитал - важнейший источник образования активов организации. К собственному капиталу относят собственный капитал (уставный капитал, добавочный и резервный капитал, нераспределенную прибыль и прочие резервы, целевое финансирование). Уставный капитал в зависимости от формы собственности подразделяется на уставный капитал хозяйственных обществ; уставный фонд государственных организаций; складочный капитал хозяйственных товариществ; паевой фонд производственных и потребительских кооперативов. Уставный капитал - основной источник формирования собственного имущества организации: совокупность вкладов в денежном выражении учредителей в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) организации при ее создании, основной источник обеспечения деятельности в размерах, определенных учредительными документами. Эта сумма отражается в уставе организации и поэтому называется уставным капиталом, она может быть изменена по решению учредителей организации с внесением соответствующих изменений в учредительные документы. Резервный капитал создается путем отчислений от чистой прибыли в соответствии с действующим законодательством. Размер резервного капитала определяется уставом акционерного общества в пределах 15% уставного капитала, а размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли. Он используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года для этой цели, на покрытие непосредственных потерь и убытков организации и выкупа собственных акций. Остатки неиспользованных средств этого фонда переходят на следующий год. Добавочный капитал состоит из прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, а также возникающего в случае продажи акций по цене, превышающей их номинальную стоимость. Нераспределенная прибыль включает нераспределенную чистую прибыль отчетного года. Она может полностью или частично распределяться на выплату доходов учредителям (участникам), финансовое обеспечение производственного развития организации, приобретение нового имущества, отчисления в резервный капитал и другие цели. Нераспределенная прибыль - часть прибыли организации, оставшаяся в его распоряжении как источник финансирования. Резервы под снижение стоимости материальных ценностей - резервы под обесценение вложений в ценные бумаги и резервы по сомнительным долгам создаются за счет прочих доходов для уточнения оценки отдельных объектов бухгалтерского учета. Неиспользованные резервы списываются на прочие доходы. Доходы будущих периодов охватывают доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, разницу между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей, а также безвозмездные поступления. Резервы предстоящих расходов создаются за счет внутренних ресурсов путем равномерного включения предстоящих расходов в затраты на производство и в расходы на продажу в отчетном году. Правильность образования и использования сумм по тому или иному резерву периодически (на конец года обязательно) проверяется и при необходимости корректируется. Целевое финансирование представляет собой средства, предназначенные для финансирования тех или иных мероприятий целевого назначения (средства, поступившие от других организаций и лиц, бюджетных средств и др.). Прибыль — это обобщающий показатель финансово — хозяйственной деятельности и главный источник формирования собственного имущества организации. Прибыль есть сумма превышения доходов над расходами организации, полученных организацией за отчетный период. Убытки —это потеря части активов в результате нерационального хозяйствования или стихийных бедствий. Убытки уменьшают величину собственного капитала. При недостаточности собственных источников финансирования активов организации привлекают заемные источники (привлеченный капитал), т.е. долги. > Привлеченные источники - это обязательства (долги) данной организации перед другими хозяйствующими субъектами и лицами. > Заемные источники формирования поступают в распоряжение организации на определенный срок, по истечении которого должны быть возвращены их собственнику с процентами или без. 1) Кредиты (ссуда) банка - предприятие получает средства в долг на условиях возврата и платы. Кредиты бывают краткосрочные (до 1 года) и долгосрочные (более 1 года). 2) Займы, полученные у других организаций - ссуды, полученные на определенный срок на условиях возврата и платности, 3) Кредиторская задолженность Кредитор - это дающий взаймы. Ими бывают поставщики, которые поставляют электроэнергию, газ, топливо другим предприятиям и до момента поступления денежных средств возникает задолженность за предоставленные услуги. Кредиторская задолженность (за что должны мы) - это задолженность данного предприятия перед другим предприятием (лицам). К кредиторской задолженности также относятся: а) задолженность по расчетам с бюджетом возникает вследствие разрыва между временем начисления и датой платежа налогов; б) долговые обязательства организации перед своим персоналом по оплате труда. связанные с появлением разрыва во времени между начислением и датой выдачи заработной платы; в) задолженность органам социального страхования и другими учреждениями, которая возникает в результате разрыва между временем начисления и датой оплаты.

Рис. 2. Источники формирования имущества организации.

Характеристика хозяйственных процессов, происходящих на предприятиях и их результаты. На предприятиях совершается множество хозяйственных операций, которые сменяют друг друга, то есть происходит кругооборот имущества и обязательств. Этот кругооборот состоит из отдельных хозяйственных операций и их результатов. Хозяйственная операция - это действие, которое отражает хозяйственный факты, сделки, расчеты, результаты финансовой деятельности и т.д., состав и размещение имущества, а также источников образования.

Все эти хозяйственные операции можно объединить в следующие процессы: I. Процесс снабжения - предприятие заключает договора с поставщиками на поставку сырья, материалов, топлива. Бухгалтерский учет учитывает все расходы, связанные с приобретением производственных запасов (стоимость материальных ценностей, уплаченную поставщику, а также дополнительные расходы по погрузке, перевозке, выгрузке и по доставке материалов, посреднические расходы). Все перечисленные затраты носят название «Расходы по заготовке и доставке производственных запасов».

= +

Процесс производства — основа деятельности организации. Здесь предметы труда превращаются в готовую продукцию с помощью работников, которые воздействуют на них средствами труда и придают им новый вид или свойства, то есть создают готовую продукцию. Фактическая себестоимость готовой продукции состоит из: 1. Фактической себестоимости израсходованных материалов, сырья, топливо на производство продукции. 2. суммы начисленной заработной платы рабочих за производство продукции. 3. суммы начисленных страховых взноров на начисленную заработную плату 4. и других затрат (расходы электроэнергии, газа, начисление амортизации).

Процесс продажи готовой продукции и определение финансового результата. Бухгалтерский учет учитывает все затраты, связанные с реализацией (продажей) готовой продукции. К расходам, связанным с продажей относятся расходы: - расходы на рекламу; - расходы на хранение, упаковку; - расходы на транспортировку.

= +

Разница между выручкой (продажной стоимостью) и полной фактической себестоимостью проданной продукции представляет собой финансовый результат (прибыль или убыток). Прибыль будет, если продажная стоимость (выручка) проданной продукции больше фактической себестоимости проданной продукции, а если будет наоборот, то предприятие получит убыток. Тема «Бухгалтерский баланс» Вопросы: 1. Понятие и строение бухгалтерского баланса. 2. Изменение в балансе.

Понятие и строение бухгалтерского баланса. Имущество организации и ее обязательства непрерывно участвуют в сфере производств. Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчетный период, а также оперативно руководить организацией, управлять финансово - хозяйственной деятельностью, необходимо располагать обобщенными данными о ее имуществе и обязательствах. Такое обобщение достигается в процессе составления бухгалтерского баланса. Бухгалтерский баланс — это форма отчетности, утвержденная приказом Министерства финансов РФ. Существуют различные виды бухгалтерских балансов: - периодический (месячный, квартальный); - годовой; - вступительный - составляется при создании новой или при преобразовании ранее действующей организации; - соединительный - составляют при объединении нескольких организаций в одно юридическое лицо; - разделительный - составляется, когда из одной организации выделяется несколько самостоятельных организаций; - санируемый - составляется при приближении организации к банкротству; - ликвидационный - составляется сначала ликвидационного периода; - сводный - составляется путем объединения отдельных заключительных балансов организации; в основном им пользуются министерства, ведомства и концерны; - сводно - консолидируемый - составляется путем объединения балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании, владеющие контрольными пакетами акций других компаний, головные организации во взаимоотношениях со своими дочерними и зависимыми обществами; - баланс - брутто - бухгалтерский баланс, включающий регулирующие статьи (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»); - баланс — нетто - бухгалтерский баланс без регулирующих статей. Бухгалтерский баланс - важнейший источник информации о Финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности. конечный Финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит уч

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 376; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.130.127 (0.011 с.) |