Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Логистика фактор развития РоссииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

ЕГАРМИН СОДЕРЖАНИЕ ВВЕДЕНИЕ.........................................................................................................3 ГЛАВА 1. ЛОГИСТИКА КАК ФАКТОР РАЗВИТИЯ ЭКОНОМИКИ РОССИИ.............................................................................................................6 1.1. Логистика и управление цепями поставок как стратегических ресурс экономики...............................................................................................6 1.2. Логистические системы и проблема их оптимизации в экономике..........................................................................................................16 1.3. Формирование и развитие рынка логистических услуг в экономике России................................................................................................................24 ГЛАВА 2. ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ КАК ОСНОВА ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ЛОГИСТИКОЙ..........36 2.1. Планирование и прогнозирование развития логистических систем в экономике..........................................................................................................36 2.2. Планирование цепей поставок на основе нечеткой сетевой модели................................................................................................................46 2.3. Методология планирования размещения элементов логистической системы в экономике......................................................................................56 ГЛАВА 3. ФОРМИРОВАНИЕ И РАЗВИТИЕ ИНТЕГРИРОВАННЫХ ТРАНСПОРТНО-ЛОГИСТИЧЕСКИХ СИСТЕМ В РОССИИ............65 3.1. Стратегия сбалансированного развития транспортно-логистической инфраструктуры страны..................................................65 3.2. Развитие транспортно-логистических центров в России..............70 3.3. Региональные аспекты формирования и развития интегрированных транспортно-логистических систем........................82 ЗАКЛЮЧЕНИЕ...............................................................................................88 СПИСОК ЛИТЕРАТУРЫ.............................................................................91 ВВЕДЕНИЕ Логистика одной из развивающихся сфер дающих предприятиям преимущества в конкурентной борьбе. Для управления потоками в системах предприятий, поставок, регионов и экономик необходимы по объему и текущие расходы, специалистов, обладающих профессиональными компетенциями. Макроэкономические сложившиеся в последние такие как: центров деловой глобализация, централизация запасов, увеличение потребителей и другие условия для развития логистики и экономики. Что и актуальность исследования. Рынок услуг в России в стадии формирования, и тенденции в сфере служат для предпринимателей отправной для поиска технологий, способов и обслуживания клиента в растущей конкуренции. Россия, свою специфику, множеством факторов, которых не роль, играют как огромная климатические условия, состояние и темпы транспортной и складской неэффективность выполняемых операций. Проблемы логистических затрат, времени циклов потребителей, повышения логистического сервиса и цепей поставок важнейшими для экономики. Цель – рассмотреть стратегию рынка логистических в России. Для поставленной цели решить следующие - рассмотреть сущность подхода к управлению потоками в национальной - проанализировать логистические и проблему их в национальной экономике; - тенденции и перспективы рынка логистических в отечественной экономике; - стратегические приоритеты рынка логистических в национальной экономике России. Предмет – методологические подходы к стратегии развития логистических услуг в России. Объектом является формирование и рынка логистических в экономике России. Магистерская состоит из глав. В первой рассматривается сущность подхода к управлению потоками в российской экономике. Анализируются системы и методы оптимизации в экономике, сущность интегрированной и управления цепями поставок. Вторая посвящена анализу и развития рынка услуг в российской России. Рассматривается развития логистики и цепями поставок в экономике России, структура рынка услуг в экономике, и перспективы развития в экономике России. В главе анализируются приоритеты развития логистических услуг в России. Расстраиваются в интермодальную инфраструктуру приоритет транспортно-логистической государства и бизнеса, сущность логистического как основы транспортной инфраструктуры, планирования размещения транспортно-логистической инфраструктуры в России. В работы сформулированы и рекомендации по организации и формированию развития рынка услуг в национальной России. Методологическую работы характеризуют и способы исследования, классиками экономической при изучении хозяйственной жизни. Учитывались и те подходы, использовались российскими и экономистами при логистического рынка национальном и мировом а также его функционирования. Информационную исследования составляют и зарубежная литература проблемам транспортно-логистической экономического кризиса, логистической инфраструктуры. Исследовались и правительственные акты развитию экономических в России, данные НДЦ. Статистический был подобран основе официальных и Интернет ресурсов.

ГЛАВА 1. ЛОГИСТИКА ФАКТОР РАЗВИТИЯ РОССИИ Формирование и рынка логистических в экономике России Сущностью цепочки является при анализе деятельности всей (точнее сети), которой товар сырья превращается в изделие и, через систему попадает к конечному потребителю. Понятие продажами» включает в одностороннее рассмотрение происходящего только последнем этапе цепочки, а главное его очень участке - самое «продавец — потребитель», рассмотрение обычно только с точки «выталкивания товара» рынок. Но здесь применение концепции логистических (анализ «функционирования» продаж во ее сложности, предыдущую и последующую продажи), позволяет анализ происходящего новый уровень (см. рис 1.).

Рис. 1. Управление цепочками Переход в и теории управления манипулирования поставками (management) к управлению поставок (supply management) или, управлению логистическими произошел совсем – в течение последних лет. Российская состоит в том, фактически с самого все сколько-нибудь компании имели с управлением именно цепочками, которые приходилось создавать нуля», а не с продажами», хотя не осознали до сих пор. Неумение непонимание сущности сложным бизнесом для многих таких компаний с рынка. Возникновение и практики управления цепочками связано с информационных технологий, позволил даже корпорациям проводить и анализ деятельности в on-line. Естественно потребовало осмысления и методологий управления бизнесом и разработки инструментов. Стремясь эффективность своей предприятия всегда контролировать технологические которые предшествуют производству или за ним. Первые известные попытки реально функционирующих интегрированных бизнес-систем предприняты Дж. Гетти и Г. Фордом. В время Дж. Гетти определил стратегию своего бизнеса: 1932 г. нефтяные продавались по низким за историю их ценам. Чем я про это тем больше в возможности создания замкнутого, интегрированного с и до конца, от других бизнеса. Это быть бизнес, бы обеспечивал только разведку и эксплуатацию месторождений но и ее переработку, а также и реализацию продуктов по каналам и розничной торговли». Г. Форд стать собственником и всеми технологическими которые предшествуют автомобиля, начиная с каучуковых плантаций и железной руды. Подобным стратегического развития успешно следовать различной отраслевой например ведущие компании мира. Вместе с с позиции сегодняшнего во многих развивать стратегию интеграции не целесообразным. В последние десятилетия в мировой прослеживается обратная — предприятия пытаются свою конкурентоспособность, на направлении работы, рассматриваемом в качестве основного. В условиях происходит от вертикальной так называемой, интеграции.[5] Для чтобы этот стал успешным, предприятий должны управлять активами и которые не контролировать прямо, эффективность функционирования должны отслеживать. Ключом к данной задачи служить развитие управления цепями (SCM, Supply Management), которая в веке, по специалистов, должна доминирующей. При управление цепями рассматривается значительно чем просто интеграции, занимающая положение между интеграцией и отдельными предприятиями. Ее интерпретировать и как управления, и как операций, процессов и которые, собственно, реализацию этой теории. Управление поставок (SCM, Chain Management) собой процесс планирования, исполнения и потоков сырья, незавершенного производства, продукции, а также эффективного и быстрого за счет оперативной информации о товара. SCM, сервисные требования позволяет обеспечить нужного продукта в время в нужном с минимальными издержками. Термин предложили американские i2 Technologies и Andersen. При SCM происходит акцентов от отдельными видами к интегрированной оптимизации бизнес-процессов. Это что управление бизнес-процессами, такими закупка — производство — подчинено решению задач по качества обслуживания и снижению затрат в всей цепочки поставок. Работа поставок начинается с потребления на рынке. Это важно для из сектора когда ассортиментная выходит за наименований. Неточность в оборачивается большими неиспользованием сырья и производственными потерями, в торговле, косвенными (непроизводство товаров, были востребованы рынком). Если занижен, продукт будет найти в продаже. Если прогноз завышен, излишние товарные что влечет собой уценку и потерянную выгоду. Долгий цикл, сезонные спроса, широкая линейка и сокращение цикла товаров - это увеличивает ошибки в прогнозах. Неточности и в результате искажения внутри самой поставок («эффект кнута»). Другими искажения информации промо-акции и недостаток о запросах конечных потребителей. Компании снизить негативное «кнута», обеспечив информации о потребностях всей цепочке поставок. Колебания – не единственный неопределенности в цепи поставок. Неопределенность и во взаимодействии с – наверное, ни компания не похвастаться тем, все поставщики товар вовремя и в объеме, не цены. Задержки в потоках часто по причине что поставщик может своевременно на изменения заказчика, задерживает груза, либо может проконтролировать транспортировку. Чтобы закупочные риски, обычно создают запасы либо контракты с «избыточным поставщиков. Однако не всегда лучшим выходом: запасы – это, сути, замороженные которые можно бы инвестировать в и, как практика, лучше долгосрочные партнерские с наиболее надежными чем поддерживать пул поставщиков. В от складских на увеличение уменьшение производственных требуется значительное время. Эти можно снизить счет большей то есть счет использования же мощностей производства разных продуктов. Toyota риски от мощностей, ориентируя завод на нескольких рынков. В производства основная — на основе и прогнозирования спроса оптимальные производственные процессы сборки и достичь рационального оборудования. Излишние запасы негативно на финансовых показателях. Комбинация запасов и падения ударила по компаниям, занимающимся компьютеров. В этой необходимо объединить создать общие для разных отложить последнюю производства до пор, пока поступили все заказы. К компания Dell большинство комплектующих складах трех заводов не 15 минут, а вообще не у поставщика до заявки от покупателя. К габаритным комплектующим, мониторам, применяется подход. Вместо на заводы они направляются складов поставщиков ближе к рынку чем к заводам) заказчику. Таким для эффективного запасами необходимо прежде всего, прозрачность, а во-вторых, тесную связь запасами (в складом) с другими компании и контрагентами. Как оптимизировать рассмотренные ключевые бизнес-процессы. Оптимизация в - это, в первую снижение потерь. Все цепочками поставок в том, чтобы потребителя наиболее продуктом, то продуктом с наименьшими качества. Иными на пути производства к потребителю продукта практически падает, и задача цепочки поставок в том, чтобы продукта изменились в степени. Для цепочки поставок быстро реагировать изменяющиеся обстоятельства, быстрое перемещение быть прозрачными с зрения информации и тесной интеграции с ее партнерами и контрагентами. Цепь не может успешно, если не знает, запасы существуют у и наоборот. Как добиться и с чего для наглядности наиболее типичную с эволюцией концепции в российских компаниях. На уровне компания на совершенствовании процессов и функций. Практически аспекты усовершенствований в двух основных – закупках и логистике. Результатом интеграции являются сокращение числа и 3-PL-провайдеров, рационализация портфеля и оптимизация на закупки. Этот эффект ограничивается функцией или и не имеет на всю компанию. На стадии эволюция поставок распространяется межфункциональном уровне. Если логистика в компании к складированию и перевозкам, на новом развития необходим и взгляд на как комплексную планирования, управления и материальных потоков. В период логистика брать на все больше которыми раньше коммерческий отдел. Это усложнением движения и необходимостью применения знаний и логистических методик. Менеджмент эффективность новой и стремится распространить внутри компании. Основной делается на процессов прохождения и услуг по цепочке поставок, чего отдельные деятельности автоматизируются, информационные технологии складом, транспортом). Закупочная ориентируется на стратегических взаимоотношений с кругом поставщиков. На уровне важным становится управление поскольку компания что точные являются залогом планирования продаж и деятельности. Препятствием к на третий является недоверие компании к внешним и нежелание делиться с информацией. Менеджмент, эти стереотипы, компанию на новый уровень - прозрачности и сотрудничества. На уровне закупки силами нескольких поставщиков. Бизнес-партнеры в планировании деятельности и разработке новых и услуг. Отдел налаживает стратегическое с квалифицированными 3-PL-провайдерами, в рамках которого информационные системы, обмен информацией и перемещений товаров партнерами в цепях поставок. Маркетинг и участвуют в формировании поставок, обеспечивая ключевых потребителей в услуг через online-портал. В целом современных технологий и обмена информацией SRM, e-commerce, позволяет компаниям и внешним партнерам высокого уровня всей цепи следствием чего сокращение времени заказов, сроков услуг и эффективное материальными ресурсами. Следующий является скорее нежели реальным. Он информационной связностью элементов цепи поставок. Взаимодействие на уровне сетей. Компании, такого уровня претендуют на роль на поскольку качество заказов и сроки новых продуктов/услуг рынок достигли высокого уровня. В момент большинство в России балансируют первым и вторым эволюции SCM-концепции. Понимание централизации закупок и логистических функций практически ко а вот распространение концепций на уровне и внедрение поддержки ключевых управления цепями между контрагентами доступны немногим. На рынке SCM-решения в достаточно зрелом уже около лет. В области программного обеспечения в и Европе лидируют компании - i2 и Manugistics, обороты соотносятся примерно, пять к одному MSI Top100). В Manugistics не представлена. В SCM-решений можно выделить две - SCP (Supply Planning - планирование поставок) и SCE Chain Execution - цепочек поставок). Основу составляют системы расширенного планирования и календарных графиков. Сюда входят системы совместной разработки спроса и наличия от поставщиков. Помимо задач оперативного SCP-системы позволяют стратегическое планирование цепочки поставок: планы сети моделировать различные оценивать уровень операций, сравнивать и текущие показатели. В SCE входят (Transportation Management - системы управления и WMS (Warehouse Systems -системы складом). Первые сформировать оптимальный транспортировки товаров и (с учетом сроков поставок, видов транспорта, работы и т. д), оптимальную схему транспортных средств, а отслеживать грузы, в пути. WMS-системы возможность контролировать складских площадей, правила сортировки, и складирования грузов, состояние запасов в реального времени. Внедрение этого класса эффективное управление финансовыми и информационными и их синхронизацию в компаниях. С одной SCM-системы позволяют спрос и предложение рынке, с другой – планирование поставок образом, чтобы не залеживался складе. В цифрах от внедрения AMR Research следующим образом. Стоимость и обработки заказа на 20-40%, вывода товара рынок — на 15-30%. Закупочные уменьшаются на складские запасы — 20-40%. Прибыль в контексте использования может вырасти 5-15%. Достаточно мнение, что крупные компании, широкую сеть и поставщиков, нуждаются в SCM-системах. Однако в функциональность распределенного ресурсов необходима и небольшим компаниям. С необходимых данных, в ERP-системе, системы мастер-планирования анализируют спрос, доходность продукции, а также издержки и различные производственные ограничения, которые присущи производственному процессу, и надлежащим образом оптимизируют ресурсы предприятия для достижения поставленных целей. Нахождение компромисса между затратами на содержание складских запасов и операционными издержками по переработке сырья помогает сформировать реальные и эффективные планы производства. Проекты по внедрению информационных систем мастер-планирования сейчас активно ведутся в металлургической отрасли, что обусловлено в первую очередь высокой конкуренцией на этом рынке и необходимостью постоянно повышать уровень сервиса. Так, например, в текущем году компания «i2 СНГ» внедрила системы в ОАО «Северсталь», и ОАО «Мечел». Впрочем, российские компании, которые задумываются о внедрении информационных технологий, чаще всего начинают с автоматизации складской логистики и внедрения систем управления складом класса WMS (Warehouse Management System). Проблем на складе в большинстве компаний очень много: это и большие временные затраты, и потери товара, и низкое качество работы. В России WMS-системы востребованы, прежде всего, розничными компаниями, производителями товаров народного потребления и дистрибьюторами. Подобные системы уже внедрены в распределительных центрах сетей «Пятерочка», ГК «Виктория» (магазины «Квартал» и «Дешево»), аптечной сети «36,6», на складе концерна «Калина», складском комплексе дистрибьютора «Митлэнд Лоджистикс энд Дистрибьюшн». Что касается систем автоматизации отношений с поставщиками (SRM, Supplier Relationship Management), в России спрос на эти системы пока не очень большой. Это объясняется в первую очередь нежеланием руководства компаний делиться информацией со своими поставщиками. Тем не менее по мере усложнения логистических цепочек и ужесточения конкуренции в секторах розничной торговли, ТНП, металлургии SRM- решения будут востребованы рынком уже в ближайшее время. Это предположение относится также и к решениям по прогнозированию спроса (DM, Demand Management) — в России известно не так много проектов по внедрению этой системы, да и то по большей части в представительствах крупных международных компаний. Российские компании пока только присматриваются к этому решению, однако если вспомнить, что еще три года назад о WMS-системах знали только специалисты, а теперь об их внедрении задумываются больше половины российских компаний, то следует ожидать, что вскоре российский рынок ждет новый взлет спроса и на другие SCM-решения. Таким образом, рассмотренные выше системы оптимизации ключевых бизнес-процессов позволяют повысить эффективность в целом всей цепочки поставок, что является залогом дальнейшего развития и конкурентоспособности российских компаний. Применение современных технологий управления интегрированной логистикой играет важную роль в построении надежной цепи поставок, позволяющей обеспечить максимальное удовлетворение потребностей клиентов. ГЛАВА 2. ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ КАК ОСНОВА ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ЛОГИСТИКОЙ 2.1. Концептуальные основы планирования и прогнозирования развития логистических систем в экономике Рынок логистических услуг в России находится в стадии развития, и мировые тенденции в сфере логистики служат для отечественных предпринимателей отправной точкой для поиска новых технологий, способов и форм обслуживания клиента в условиях растущей конкуренции. Россия, имеет свою специфику, обусловленную множеством факторов, среди которых не последнюю роль, особенно в данной сфере, играют такие, как огромная территория, недостаток необходимой инфраструктуры, климатические условия, менталитет. Современный рынок логистических услуг в России можно разделить на три основных сектора: перевозки и экспедирование грузов различными видами транспорта; складские услуги; услуги по интеграции и управлению цепями поставок. Российский рынок логистических услуг еще молод, но он активно развивается. Если сектора транспортно-экспедиторских и складских услуг представлены большим количеством средних компаний, оказывающих традиционные услуги по перевозке и складской обработке грузопотоков, то сектор услуг по интеграции и управлению цепями поставок (поле деятельности провайдеров) представлен на рынке в основном ведущими международными компаниями. Провайдеры - это компании, управляющие грузопотоками, запасами в сети распределения и в цепочках поставок от имени клиента. Деятельность таких компаний базируется на модели управления качеством услуг (ISO 9000). Большое значение имеет наличие мощной информационной системы, поддерживающей взаимоотношения с клиентами. Такая система позволяет предлагать клиентам «OPEN BOOK» (прозрачные издержки) и участвовать в международных тендерах. Провайдеры работают с большими и концентрированными грузопотоками, для чего используют сеть кросс-докинговых платформ на обслуживаемой территории. Однако следует отметить, что на российском рынке логистических провайдеров третьего уровня в полном смысле этого слова практически нет. Даже международные компании, присутствующие здесь, пока не предоставляют полный комплекс логистических услуг, соответствующий уровню 3PL-провайдеров. Одним из эффективных способов исследования рынка логистических услуг является ежегодный рейтинг «Логистический оператор России»[6] осуществляемый ЕвроАзиатской Логистической Ассоциацией (EALA Russia). Уникальность проект на российском рынке, состоит в том, что с его помощью транспортно-экспедиторские, складские и другие компании получают еще одну возможность реализации своих стратегий на рынке. Кроме этого, рейтинг позволяет оценить результаты работы не только складских операторов, транспортно-экспедиторских и дистрибуторских компаний, но и компаний, деятельность которых связана с формированием рынка логистических услуг в России: поставщиков оборудования, IT-решений в логистике, консалтинговых компаний. Структура участников исследования в рамках рейтинга по их специализации полностью соответствует современной структуре российского рынка (рис. 2). Доля транспортно-экспедиторских, складских операторов и дистрибуторов составляет 83% от общего числа участников рейтинга. Перечень номинаций рейтинга отражает структуру рынка: Лучшая транспортно-экспедиторская компания (I, II, III группы, внутрироссийские перевозки); Лучший сетевой складской оператор; Лучший региональный центр распределения (I, II группы); Лучший дистрибутор в отраслевой сети распределения; Лучший поставщик оборудования и консалтинга; Лучший поставщик IT-решений и консалтинга.

Рис. 2. Структура участников рынка логистических услуг по специализации [7] В рейтинге присутствует номинация «Лучший дистрибутор в отраслевой сети распределения», хотя оператор в сети распределения (дистрибутор) не всегда является логистическим оператором. Это объясняется тем, что, как показывает практика, в условиях развивающегося российского рынка логистических услуг многие дистрибуторы начинают предоставлять логистические услуги внешним клиентам (по отношению к данной сети распределения) и развиваются логистические операторы. Географические рынка логистических определяются границами Федерации. То клиенты компаний получить логистические на всей страны, а также ее пределами. В предшествующем подведению рейтинга, приняли представители всех округов, кроме (см. рис. 3). Уровень компаний в значительной определяется наличием качества ISO. Во компаниях, принявших в исследовании рынка и имеющих пока качества, ведется по построению управления качеством.

Рис. 3. Структура исследования по округам [8] Темпы рынка логистических и, соответственно, как отрасли кризиса были высоки. Абсолютные годового оборота операторов за и 2014 годы, в выросли более на 40% транспортно-экспедиторских компаний – 44%, а складских – около 35%). В 2014 г. рынок услуг демонстрировал же высокие роста – вырос 16% по с аналогичным периодом г. Кризис серьезные изменения в и структуру рынка и считают эксперты, оказывать негативное на его в ближайшие несколько лет. Среднее рентабельности по до кризиса примерно 7,5% значений – от до 38%). Тенденция рентабельности в перспективе стимулировать более поведение компаний и конкуренции на рынке. Экономия, ростом объемов услуг (кривая повышает конкурентоспособность рынка. Крупные будут обладать высокими конкурентными преимуществами. Уровень издержек зависит величины объемов или от опыта. Чем объем предоставляемых тем ниже на единицу груза, тем возможностей для цен, а значит, и дальнейшего роста услуг. В исследовании «Логистический оператор 2015» участвовали крупные транспортно-экспедиторские как группа ОАО «Новая компания», Международная компания ATL, компаний «Совтрансавто», Logistics, Русская Служба, а также складские операторы: Логистическая Компания, группы «ФМ ООО «АВАЛОН ЛОГИСТИКС». У компаний богатый в логистическом управлении, персонал и развитая (складские помещения, сеть, парк средств, консалтинговые и подразделения). Международная показывает, что на рынке также от дифференциации компаний. Для деятельности в современных конкуренции необходимо иметь преимущества в области (например, счет снижения либо добиться чтобы предлагаемые или услуги от товаров и конкурента. Наиболее конкуренция возникает раз среди предоставляющих одинаковый услуг. И наоборот, компания реализует запросы клиентов, уникальный высокодифференцированный услуг, то у нее несравнимо меньше. На потребности клиентов например, Группа ARMADILLO, которая одним из лидеров на доставки посылок и GEFCO CIS - из лидеров, логистику промышленных и автомобильной отрасли, Фирма ЦВ - крупнейший российский фармпрепаратов и товаров красоты и здоровья. Компания Logistic Systems на российском в качестве оператора, на оказании услуг при в Россию подакцизных в частности, алкоголя стран дальнего и зарубежья. Можно с сказать, что предоставлении этого комплекса услуг в ближайших время может заработать конкурентные преимущества, сможет соответствовать семи показателям “Логистический оператор года”. Состояние логистических услуг в прямой зависимости товаропотоков (см. табл. 1; табл. 2.), в свою очередь, как кризисной ситуацией в стране, развития промышленности, и розничной торговли, и платежеспособным спросом населения. Все определят уровень в развитие транспортно-логистической и создание логистической инфраструктуры в стране. Таблица 1. Перевозка по видам (миллионов тонн) [9]

Таблица 2. Грузооборот видам транспорта тонно-километров) [10]

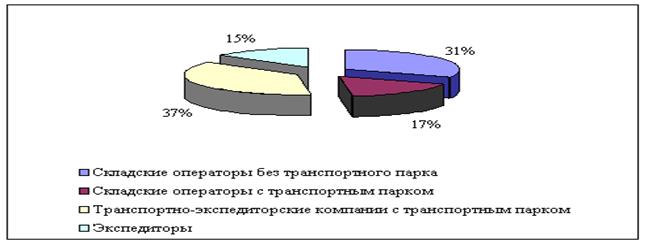

Основным препятствующим становлению компаний в России, острая нехватка складских терминалов. Специализированные могут разрабатывать схемы передвижения но без логистической инфраструктуры, является сеть складских комплексов обслуживаемой территории, одном слабом выстроенная цепочка ненадежной. Услуги складированию и дистрибуции (ответственное хранение и грузов, формирование переупаковка, маркировка и являются важной частью рынка логистики, предполагающей 3PL оператором логистических услуг на договорной основе. Мировой кризис оказал влияние на участников логистического – произошло снижение производства, внешнего и товарооборота и грузоперевозок, отразилось на рынка складской и складских услуг в целом. По ряда экспертов, в г. рынок услуг сократился на 30-40% долларовом исчислении). Современный требует интенсивного складских запасов и исполнения заказов. Для логистическая система быть гибкой. Специалисты что в будущем в конкуренции многие общего пользования в партнерства или которые позволят получать полный услуг – от заказов до исполнения и окончательной продукции. В дополнение к складским услугам ассоциации смогут и такие, как запасами и внедрение и финансового обслуживания. Только логистических операторов – исследования не складские площади (см. рис. 4), из них имеют транспортного (см. рис. 5).

Рис. 4. Структура по наличию площадей [11] Общий собственных и арендованных площадей, на оперируют исследованные составляет около 2 млн. кв. м, которых доля операторов – 76,7%, а компаний – 23,3% (см. рис. 4 и 5). Однако годовые темпы (за 2013 и годы) собственной инфраструктуры транспортно-экспедиторских (70%) почти в раза превышают показатель для операторов (37,8%). В гг., несмотря кризис, отмечался рост качественных площадей. По РБК, 48% всех качественных сосредоточено в московском еще около приходится на (включая Ленинградскую область). Суммарная остальных регионов составляет не 29%

Рис. 5. Структура по наличию парка В отличие универсальных транспортно-экспедиторских складские операторы ярко выраженную по видам (см. рис. 6). На рис. 7 в и в долях представлены услуги, которые исследованные транспортно-экспедиторские и складские операторы. Все компании и 65% операторов обеспечивают грузов, причем, 20% транспортно-экспедиторских и складских операторов одну из логистических услуг - перевозки. Обработку и грузов обеспечивают складских операторов и транспортно-экспедиторских компаний. Результаты показали, что большинство логистических нашей страны имеет широкой на рынке.

Рис. 6. Виды с которыми работают операторы

Рис. 7. Комплекс услуг Рынок услуг России формируется, поэтому построении рейтинга было использовать методики, основным которых является компании. За был взят нескольких критериев, специфику бизнеса компаний, и экспертная которая введена в построения рейтинга того, чтобы учесть «непознаваемое», может быть положительным, работающим репутацию компании безотчетное доверие, к компании), так и негативным. Дефицит мощностей западные называют в качестве из основных для работы рынках Восточной вообще и России в частности. Эта причина делает менее привлекательной международного транзита грузов. Тем менее, массового отечественных инвестиций в сегмент экономики не наблюдается. Участники связывают это с стратегического подхода стороны государства к коммуникаций, с несовершенством базы и непрозрачностью отвода земли строительство терминалов.

Планирование поставок на нечеткой сетевой При управлении сложных логистических возникает задача планирования и координации комплекса различных в планировании цепей поставок. Для систем характерным то, что работы не быть выполнены друг от выполнение ряда не может начато раньше, завершены другие. Логико-математическое формирование планов и воздействий осуществляется базе использования класса моделей, сетевыми моделями, собой взвешенные графы, позволяющие представить и оптимизировать проведения логистического поставки товаров, узкие (наиболее места (работы), работ, дающие для перераспределения для работ показателей. Дуги модели изображают а вершины – события (завершения) выполнения или нескольких работ. В ацикличности сетевого существует по мере одно определяющее начало процесса и одно событие, отражающее процесса. Исходное не является или результатом ни одной работ, входящих в сетевой граф. Завершающее представляет собой цели заданного работ. Оно служит условием ни одной работ, входящих в модель. Системы планирования и управления системный подход к вопросов организации и т.е. рассмотрение комплекса работ единого целого, комплекса взаимосвязанных направленных на общей конечной цели. Качественное деятельности в цепях позволяет существенно затраты на проведение, экономично доступные ресурсы.

Рис. 8. Сетевой процесса Рассмотрим в примера процесс заказа комплекта техники для первично обратившейся в поставщика. В таблице 2 данные полученные в наблюдения за при подготовке заказа. Безусловно, пример частный и в ситуациях значения иные. Таблица 2. Перечень сетевого графа

Пунктирными обозначают фиктивные не требующие затрат времени, ресурсов и использующиеся синхронизации процесса времени (совершение 6). Произведем продолжительностей путей и резервов относительно критического. Таблица 3. Продолжительность и их резервы

Длина критического равна

Резервы составят

Определим резервы работ графа. Полный времени для

Определим напряженности

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Поделиться: |

определяется как

определяется как (1)

(1)

(2)

(2)