Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Состав, структура и классификация оборотных средствСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Различают состав и структуру оборотных средств. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации [45, с.241]. Оборотные производственные фонды – это предметы труда, которые используются в одном производственном цикле, меняют свою натурально-вещественную форму и полностью переносят свою стоимость на выпускаемую продукцию [13, с.41]. Оборотные производственные фондывключают: · производственные запасы (сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы); · незавершенное производство и полуфабрикаты собственного изготовления; · расходы будущих периодов. Производственные запасы — это предметы труда, подготовленные для запуска в производство и находящиеся в виде складских запасов. Незавершенное производство и полуфабрикаты собственного изготовления — предметы труда, введенные в производственный процесс (сырье и материалы, узлы, детали, изделия), находящиеся в стадии обработки или сборки, и полуфабрикаты, требующие дальнейшей обработки в других производственных звеньях данного предприятия. Расходы будущих периодов — затраты предприятия за данный период, погашаемые путем включения их в состав издержек производства или себестоимость продукции в последующие периоды, т.е. невещественные элементы оборотных фондов, включающие затраты на проектирование, подготовку и освоение выпуска новых изделий, подготовительные работы в добывающей промышленности, организованный набор рабочих в сезонных отраслях и т.д. Одна часть оборотных средств обслуживает процесс производства, а другая — процесс реализации готовой продукции и образует фонды обращения, состоящие из следующих элементов: · готовая продукция на складах; · товары в пути (отгруженная продукция); · денежные средства; · средства в расчетах с потребителями продукции [17, с.86]. Состав оборотных средств предприятия отражает рис.1.2:

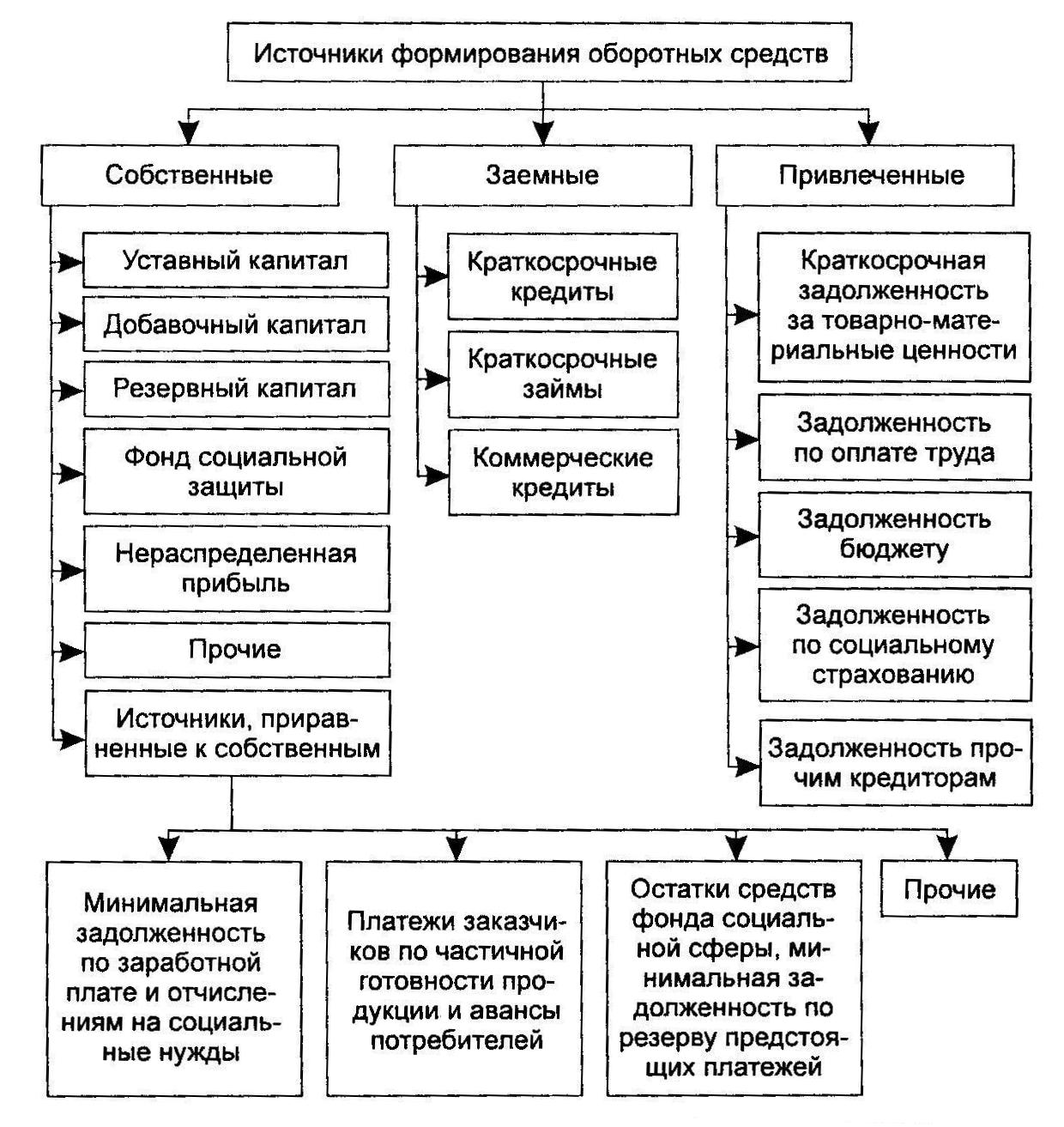

Рис.1.2 Состав оборотных средств предприятия Источник: [16, с.106] Соотношение отдельных элементов оборотных средств или их составных частей во всей совокупности называется структурой оборотных средств. Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера, таких, как: · отраслевые особенности производства и характер деятельности; · сложность производственного цикла и его длительность; · стоимость запасов и их роль в производственном процессе; · условия поставки и ее ритмичность; · порядок расчетов и расчетно-платежная дисциплина; · выполнение взаимных договорных обязательств. Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимают сырье и материалы (например, в текстильной промышленности). В то же время в пищевой промышленности (например, молочной, маслосыродельной) относительно высоки запасы вспомогательных материалов, тары, готовой продукции. На предприятиях, где применяется большое количество инструментов, приспособлений, приборов, высок удельный вес малоценных и быстроизнашивающихся предметов (в машиностроении и металлообработке). В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, но велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фондов. На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы, как условия сбыта продукции, формы и состояние расчетов [9, с.71-72]. Анализ структуры оборотных средств предприятия позволяет обоснованно охарактеризовать финансовое состояние предприятия в определенный период времени. Например, повышение доли незаконченной продукции и готовой продукции на складе свидетельствует о снижении объемов реализации, отвлечении оборотных средств из оборота, а значит, и уменьшении размеров прибыли, что указывает на ухудшение финансового состояния предприятия. Оборотные средства предприятия можно классифицировать по следующим признакам: а) По месту и роли в процессе производства на четыре группы: · средства, вложенные в производственные запасы; · средства, вложенные в незаконченную продукцию; · средства в виде готовой продукции; · денежные средства. б) По принципам организации оборотные средства делятся на нормируемые и ненормируемые. Нормирование оборотных средств обеспечивает непрерывность процесса производства и эффективность использования ресурсов предприятия. К нормируемым относятся все оборотные активы сферы производства и часть оборотных активов сферы обращения в виде остатков нереализованной готовой продукции на складах. К ненормируемым – другие оборотные активы (дебиторская задолженность, финансовые вложения, средства в незаконченных расчетах, денежные средства в кассе и на счетах в банках). в) По степени ликвидности оборотные средства подразделяются на: · абсолютно ликвидные активы, не требующие реализации и представляющие собой готовые средства платежа (денежные средства в национальной или иностранной валюте); · высоколиквидные активы, которые предприятие может в течение месяца превратить в денежную наличность без существенных потерь их текущей рыночной стоимости (краткосрочные финансовые вложения и краткосрочная дебиторская задолженность); · среднеликвидные активы, которые предприятие может без ощутимых финансовых затрат обратить в денежную наличность в течение 1-6 месяцев (дебиторская задолженность кроме краткосрочной и безнадежной, запасы готовой продукции и товаров); · слаболиквидные активы, к которым относятся запасы и материалы, полуфабрикаты, малоценные и быстроизнашивающиеся предметы, незавершенное производство и другие виды имущества, которые могут быть конвертируемы в наличные деньги на протяжении полугода или более; · неликвидные активы, которые нельзя реализовать в отрыве от продажи всего предприятия (безнадежная дебиторская задолженность, расходы будущих периодов) [3, с.94]. г) По источнику формирования оборотные средства делятся на собственные, заемные и привлеченные (рис.1.3):

Рис.1.3 Источники формирования оборотных средств Источник: [17, с.89] Собственные оборотные средства - это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др. Источником формирования собственных оборотных средств являются уставный фонд предприятия, выручка от реализации продукции (работ, услуг) и излишних материальных ценностей, нераспределенная прибыль [5, с.19-20]. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах, например под сезонные сверхнормативные запасы товарно-материальных ценностей, под отгруженную продукцию; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и т.п. Привлечёнными называются средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. К ним относятся: кредиторская задолженность поставщикам, минимальная, переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов; минимальная переходящая задолженность перед бюджетом и внебюджетными фондами; средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления. Эти средства используются в качестве резерва в тех случаях, когда в обороте средств возникают непосредственные нарушения и появляется срочная необходимость восстановления платежеспособности предприятия. Таким образом, оборотные средства подразделяются на элементы, имеющие различное назначение, механизм использования и материально-вещественный состав. Соотношение отдельных элементов оборотных средств во всей их совокупности образует структуру оборотных средств. Для успешного функционирования предприятия необходимо поддерживать объем и структуру оборотных средств, а также соотношение источников их формирования на оптимальном уровне.

|

||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 672; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.01 с.) |