Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормативная база оборотных средствСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Уровень использования материальных ресурсов в значительной мере определяется состоянием нормативной базы на предприятии. Под нормативной базой понимается вся совокупность норм и нормативов, применяемая на предприятии для планирования и анализа расхода материальных ресурсов. Следует различать понятия «норма» и «норматив». Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному объёму запасов товарно-материальных ценностей, устанавливаемая, как правило, в днях. Нормы оборотных средств зависят от многочисленных производственно-технических и организационно-экономических факторов. Нормы оборотных средств должны быть достаточно динамичными. Необходимость и регулярность их уточнения обусловлены технико-технологическими изменениями, ассортиментными сдвигами, изменением цен, тарифов, реструктуризацией и т.д. Норматив оборотных средств – плановая потребность в оборотных средствах в денежном выражении, минимально необходимый объём оборотного капитала, авансируемого в соответствующие оборотные активы. Если нормы оборотных средств могут действовать более одного года, то нормативы рассчитываются на каждый конкретный период (год, квартал). Существуют несколько методов расчета нормативов оборотных средств: метод прямого счета, аналитический и коэффициентный. Метод прямого счета является наиболее точным, но и довольно трудоемким. Данный метод предусматривает предварительный расчёт норматива по каждому элементу и дальнейшее определение совокупности потребности в оборотных средствах путём их суммирования. Также он позволяет с достаточной точностью рассчитать норматив, отражающий особенности работы каждого хозяйствующего субъекта. В этом случае общий норматив оборотных средств определяется как сумма частных нормативов в соответствии с формулой: Норматив оборотных средств (Нос): Нос = Нпз+ Н нп + Н рпб + Н гп, (1.2) где: Н пз – норматив производственных запасов; Н нп – норматив незавершенного производства; Н рпб – норматив расходов будущих периодов; Н гп – норматив готовой продукции на складе. Нормирование производственных запасов. Производственные запасы включают в себя текущий, страховой и подготовительный (технологический) запасы материальных ресурсов.

Норматив производственных запасов: Нпз = ∑з тек + ∑з страх + ∑з техн (подг) (1.3) 1. Текущие производственные запасы создаются для обеспечения текущих потребностей предприятия в материальных ресурсах в период времени между двумя поставками. Различают запас текущий максимальный и запас текущий средний. Запас текущий максимальный по I-му виду материалов рассчитывается по формуле: З где: G сут.i– суточная потребность в материале I-го вида в днях Т пост i – интервал между двумя поставками материала i-го вида в днях. Цм i – цена материала i-го вида. Нормирование текущего запаса осуществляется не по максимальной величине, по среднему значению, так как стоимость всех ресурсов на складе в любой момент времени примерно соответствует их среднему значению: З 2. Страховые запасы создаются на случай отклонения от установленного интервала поставки и рассчитываются по формуле: З ∆ Т пост i – возможное отклонение от установленного интервала поставок материала i– го вида в днях. 3. Технологические (подготовительные) запасы создаются только по тем материальным ресурсам, которые требуют подготовки перед запуском их в производство (имеется в виду расконсервация, комплектация, различные виды обработки, например, термическая) З подг. i = G сут.i * Т подг i * Цм I (1.7) Где Т подг i– время подготовки i– го материала перед запуском в производство (в днях) Нормирование незавершенного производства. Нормирование незавершенного производства заключается в определении необходимых средств для текущего финансирования процесса производства. Объем незавершенного производства зависит от: 1. Среднесуточных затрат на производство. 2. Длительности производственного цикла изготовления изделия Тп. ц. 3. Коэффициента нарастания затрат в производстве (коэффициента средней технической готовности изделия в производстве) Кн з. В соответствии с этим норматив незавершенного производства будет определяться как: Н нп = С ср. Сут.* Т п.ц.*К нз (1.8) Среднесуточные затраты рассчитываются исходя из производственной себестоимости изготовления единицы продукции, количества готовых изделий за определенный промежуток времени и фонда рабочего времени в рабочих или календарных днях за этот период времени:

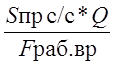

С ср. сут.= где: S пр. с/с – производcтвенная себестоимость единицы продукции; Q – объем производства товарной продукции за определенный период времени; F раб. вр. – фонд рабочего времени за этот же период времени, определяется рабочих или календарных днях в зависимости от того, как рассчитан показатель длительности производственного цикла. Коэффициент нарастания затрат (или коэффициент средней технической готовности изделия) рассчитывается исходя из условий: К н.з. = где: b – удельный вес первоначальных материальных затрат в производственной себестоимости продукции. Нормирование расходов будущих периодов Нормирование расходов будущих периодов осуществляется в соответствии с запланированной сметой этих расходов на планируемый период: Н рбп = РБП нач+ РБП запл-РБП пог (1.11) где РБП нач – сумма средств в расходах будущих периодов на начало планируемого периода; РБП запл – сумма средств в расходах будущих периодов, запланированная на данный период; РБП пог., – сумма средств в расходах будущих периодов, погашаемая в течение данного периода. Нормирование готовой продукции Норматив готовой продукции на складе рассчитывается по следующей зависимости: Н гп = Sпр. ед. * n* Т отгр. (1.12) где: Sпр. Ед – производственная себестоимость единицы продукции, n – количество изделий, ежедневно сдаваемых на склад; Т отгр – периодичность отгрузки готовой продукции в днях. Аналитический (опытно-статистический) метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Используется в тех случаях, когда не предполагается существенных изменений в условиях работы предприятия. При расчёте данным методом все оборотные средства объединяются в две группы: зависящие и непосредственно не зависящие от объёмов производства. В состав первой группы входят: сырьё, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, незаконченная продукция, готовая продукция. По этой группе норматив оборотных средств определяется на основании норматива текущего года с учётом намеченного роста выпуска продукции и ускорения оборачиваемости средств. Ко второй группе относятся: запасные части для ремонта, малоценные и быстроизнашивающиеся предметы. Совокупный норматив по элементам этой группы рассчитываю на основании норматива базисного года, который увеличивается в корреляционной зависимости от объёма выпуска товарной продукции в плановом году с определённым снижением. Данный метод позволяет осуществить расчёт норматива оборотных средств лишь укрупнёно, учитывая соотношения между темпами роста объёма производства и размером нормируемых оборотных средств в предшествующем периоде. Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. Таким образом, чтобы на предприятии распланировать и проанализировать расход материальных ресурсов необходимо рассмотреть нормативную базу, которая включает нормы и нормативы. Не смотря на то, что они имеют определённую общность и выступают в качестве плановой меры количественных затрат, надо различать содержание этих понятий и разную методику их расчёта. На практике применяются такие методы нормирования собственных оборотных средств как: метод прямого счёта, аналитический и коэффициентный [12, 320].

ОЦЕНКА СОСТАВА И СТРУКТУРЫ ОБОРОТНЫХ СРЕДСТВ НА ПРИМЕРЕ ОАО «РАДИОВОЛНА»

|

|||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 971; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.80.194 (0.012 с.) |

= G сут.i * Т пост i * Цм I (1.4)

= G сут.i * Т пост i * Цм I (1.4) тек i = ½ * З

тек i = ½ * З  (1.9)

(1.9) (1.10)

(1.10)