Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Задача 5. Розрахунок фінансових результатів діяльності підприємстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Керуючись наведеною інформацією визначити фінансово-економічні показники діяльності підприємства за два роки, розрахувати показники рентабельності діяльності.

Таблиця 1 Дані зі звіту про фінансові результати підприємства за два роки

Розв’язок У відповідності до вимог фінансового обліку на підприємствах основні результативні показники діяльності визначаються наступним чином. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) розраховується як різниця між доходом (виручкою) від реалізації продукції (товарів, робіт, послуг) та відповідними податками, зборами тощо. Останніми є податок на додану вартість, акцизний збір, податок з реклами тощо. Економічна категорія валовий прибуток розраховується як різниця між чистим доходом від реалізації продукції і собівартістю реалізованої продукції. Прибуток від операційної діяльності визначається за наступною формулою:

Прибуток від звичайної діяльності до оподаткування (балансовий прибуток) визначається як алгебраїчна сума прибутку від операційної діяльності, фінансових та інших доходів (прибутків) за мінусом фінансових та інших витрат (збитків). Розраховується за формулою:

Чистий прибуток – це прибуток, що залишається у розпорядження підприємства після сплати податку на прибуток. Чистий прибуток (збиток) розраховується за формулою:

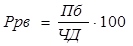

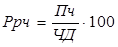

Показники рентабельності: Операційна рентабельність реалізації (%) - Рр - розраховується наступним чином:

Валова рентабельність реалізації (%) - Ррв - розраховується наступним чином:

Чиста рентабельність реалізації (%), - Ррч –розраховується наступним чином:

Таблиця 2

ЗАДАЧА 6 Розрахунок валового прибутку підприємства

На підставі наведених даних розрахувати валовий прибуток у 1 кварталі поточного року. Розрахувати плановий валовий прибуток на 2 квартал, якщо загальний обсяг реалізації виробів залишиться незмінною, а її структура зміниться. Собівартість виробу А у 2 кварталі планується збільшити на 5%, виробу В – знизити на 7%.

Таблиця 1

Розв’язок 1.Валовий прибуток (ВлП) визначається як різниця між виручкою (доходами) від реалізації (Др), чистим доходом(ЧД) та собівартістю реалізованої продукції (Св) за наступною формулою:

Відповідно до умов задачі валовий прибуток 1 кварталу становить: (66000–11000- 20000) + (42000 –7000 - 18000) = 52000 грн. 2. За умов задачі, плановий обсяг виручки від реалізації на другий квартал залишається незмінним та становить 108 тис. грн. (66 000 + 42 000). По товарний плановий обсяг виручки від реалізації на другий квартал визначаємо за прогнозною структурою: Виріб А – 108 000 ∙ 0,55 = 59 400 грн Виріб В – 108 000 ∙ 0,45 = 48 600 грн.

3. Плануємо собівартість продукції на 2-й квартал: Виріб А – 20 000 ∙ 1,05 = 21 000 грн Виріб В – 18 000 ∙ 0,93 = 16 740 грн. 4. Плановий валовий прибуток 2 кварталу становитиме: Виріб А – 59 400–9 900–21 000 = 28500 грн Виріб В – 48 600-8 100-16 740 = 23760 грн. У цілому по підприємству – 28 500 + 23 760 = 52 260 грн. Висновок: У плановому періоді за рахунок зміни у структурі доходів від реалізації продукції, собівартості валовий прибуток збільшиться на 260 грн.

ЗАДАЧА 7

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 5011; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.124.123 (0.008 с.) |

,

, ,

, ,

,