Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Задача 1. Оцінка середньозваженої вартості капіталу підприємстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Задача 1. Оцінка середньозваженої вартості капіталу підприємства

Використовуючи наведену нижче інформацію, розрахуйте середньозважену вартість капіталу підприємства. Таблиця 1

*Примітка. Приймається як орієнтовна вартість капіталу, залученого від проведення додаткового випуску звичайних акцій.

Чи є доцільним формування такої структури капіталу, якщо економічна рентабельність становить 15,1%? Розв’язок Середньозважена вартість капіталу (СЗВК) обчислюється за таким алгоритмом:

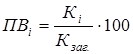

де Ві – вартість і -го елементу капіталу; ПВі – частка і -го елементу капіталу в загальному обсязі капіталу підприємства. Частка окремих елементів капіталу в загальному обсязі капіталу (ПВі) розраховується таким чином:

де Кі – обсяг і -го елементу капіталу; Кзаг. – загальний обсяг капіталу підприємства.

Отже, частка окремих елементів капіталу підприємства становить: - звичайних акцій - привілейованих акцій - нерозподіленого прибутку - довгострокового банківського кредиту - товарного кредиту

Середньозважена вартість капіталу підприємства (СЗВК) дорівнює:

Задача 2. Обґрунтування по товарних витрат та витратомісткості виробництва Обґрунтувати витратомісткість виробництва окремих виріб для включення у виробничу програму на плановий рік. Фінансовий менеджмент підприємства визначив базу розподілу непрямих витрати по виробах пропорційно до витрат на оплату праці виробничого персоналу.

Таблиця 1 Данні для розрахунку

Розв’язок

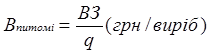

Витратомісткість характеризує обсяг витрат, що несе підприємство у процесі виробництва та реалізації окремих виробів чи загального обсягу виробленої продукції. Витратомісткість виготовлення та реалізації окремих виробів визначають через показник питомих витрат (Впитомі)за наступною формулою:

Витратомісткість обсягів виробництва - ВМ - визначається через коефіцієнт витрато місткості діяльності за наступною формулою:

Для визначення витрато місткості виробу необхідно визначити наступні показники:

Розрахунки оформлені та представлені у таблиці.

Таблиця 2 Найменшу витрато місткість має виріб А за рівнем операційних витрат. По виробу Б питомі витрати на одиницю виробу є найвищими, але за рахунок високої ціни реалізації рівень цих витрат є середнім по підприємству. По виробу В підприємство має середні питомі витрати, хоча рівень цих витрат є найвищим. Тому, з урахуванням витрато місткості створення та реалізації продукції підприємству слід рекомендувати розширювати в першу чергу виробництво продукції А, потім – Б.

Розв’язок Роздрібна ціна товару – це ціна, за якою товар реалізується кінцевому споживачу. До її складу включаються собівартість виробництва, прибуток підприємства, акцизний збір (на підакцизні товари), податок на додану вартість, оптово-посередницькі та роздрібні торговельні надбавки. Ціна підприємства включає собівартість продукції та прибуток виробника. Вона обчислюється за алгоритмом:

Прибуток у складі ціни підприємства визначається за формулою:

Відпускна ціна підприємства обчислюється за формулою:

Сума ПДВ визначається за формулою:

Відпускна ціна підприємства дорівнює:

Оптово-посередницька надбавка – це ціна послуги з реалізації товарів оптовими партіями роздрібним торговельним підприємствам, оптово-посередницька надбавка нараховується на відпускну ціну підприємства за алгоритмом:

Оптова ціна посередника визначається за формулою:

Роздрібна торговельна надбавка – це ціна послуги роздрібних торговельних підприємств з реалізації товарів, вона нараховується на оптову ціну посередника за алгоритмом:

Роздрібна ціна товару визначається за формулою і становить:

Структура роздрібної ціни товару характеризує поелементний склад ціни у процентному співвідношенні: Таблиця 1

? Задача 4. Обґрунтування цільової собівартості продукції виходячи з можливої роздрібної ціни реалізації Обгрунтувати цільову (максимально допустиму) слбівартість виробництва продукції при наступних умовах: · максимально допустима (з врахуванням коньюнктури ринку та платоспроможності потенційних покупців) роздрібна ціна складає 380 грн.; · товар буде продаватися через оптових посередників, надбавка яких складала 20%. · роздрібна торговельна надбавка складає 35%; · планова рентабельність виробництва – 25% до собівартості. Визначити можливі заходи, в разі перевищення фактичної собівартості порівнянно до цільової. Розв’язок Собівартість виробництва товару в складі роздрібної ціни можна визначити за алгоритмом:

Роздрібна ціна товару (Цр) включає податок на додану вартість (ПДВ). З метою визначення собівартості товару потрібно очистити ціну товару від ПДВ. Ціна товару без ПДВ визначається за алгоритмом:

Чиста ціна товару включає роздрібну торговельну надбавку, яку потрібно вирахувати та визначити оптово-посередницьку ціну товару за алгоритмом

Сума роздрібної торговельної надбавки обчислюється за формулою:

Оптова ціна дорівнює:

Оптова ціна посередника включає ціну підприємства та оптово-посередницьку надбавку. Для визначення ціни підприємства потрібно скористатися алгоритмом:

В складі ціни підприємства є собівартість товару та прибуток підприємства. Прибуток підприємства визначається за формулою:

Собівартість товару визначається за алгоритмом:

Таким чином, цільова собівартість виробництва складає 156,4 грн. В разі, якщо фактична собівартість виробництва вища за цільову необхідно розглянути можливості скорочення окремих видів виробничих витрат або переглянути функціональні властивості товару для здешевлення його виробництва.

Розв’язок У відповідності до вимог фінансового обліку на підприємствах основні результативні показники діяльності визначаються наступним чином. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) розраховується як різниця між доходом (виручкою) від реалізації продукції (товарів, робіт, послуг) та відповідними податками, зборами тощо. Останніми є податок на додану вартість, акцизний збір, податок з реклами тощо. Економічна категорія валовий прибуток розраховується як різниця між чистим доходом від реалізації продукції і собівартістю реалізованої продукції. Прибуток від операційної діяльності визначається за наступною формулою:

Прибуток від звичайної діяльності до оподаткування (балансовий прибуток) визначається як алгебраїчна сума прибутку від операційної діяльності, фінансових та інших доходів (прибутків) за мінусом фінансових та інших витрат (збитків). Розраховується за формулою:

Чистий прибуток – це прибуток, що залишається у розпорядження підприємства після сплати податку на прибуток. Чистий прибуток (збиток) розраховується за формулою:

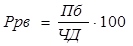

Показники рентабельності: Операційна рентабельність реалізації (%) - Рр - розраховується наступним чином:

Валова рентабельність реалізації (%) - Ррв - розраховується наступним чином:

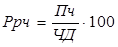

Чиста рентабельність реалізації (%), - Ррч –розраховується наступним чином:

Таблиця 2

ЗАДАЧА 6 Розв’язок 1.Валовий прибуток (ВлП) визначається як різниця між виручкою (доходами) від реалізації (Др), чистим доходом(ЧД) та собівартістю реалізованої продукції (Св) за наступною формулою:

Відповідно до умов задачі валовий прибуток 1 кварталу становить: (66000–11000- 20000) + (42000 –7000 - 18000) = 52000 грн. 2. За умов задачі, плановий обсяг виручки від реалізації на другий квартал залишається незмінним та становить 108 тис. грн. (66 000 + 42 000). По товарний плановий обсяг виручки від реалізації на другий квартал визначаємо за прогнозною структурою: Виріб А – 108 000 ∙ 0,55 = 59 400 грн Виріб В – 108 000 ∙ 0,45 = 48 600 грн.

3. Плануємо собівартість продукції на 2-й квартал: Виріб А – 20 000 ∙ 1,05 = 21 000 грн Виріб В – 18 000 ∙ 0,93 = 16 740 грн. 4. Плановий валовий прибуток 2 кварталу становитиме: Виріб А – 59 400–9 900–21 000 = 28500 грн Виріб В – 48 600-8 100-16 740 = 23760 грн. У цілому по підприємству – 28 500 + 23 760 = 52 260 грн. Висновок: У плановому періоді за рахунок зміни у структурі доходів від реалізації продукції, собівартості валовий прибуток збільшиться на 260 грн.

ЗАДАЧА 7 Розв’язок Для визначення можливих доходів від реалізації виробленої продукції необхідно помножити обсяг виробленої продукції на ціну реалізації:

Норма розподілу непрямих витрат (НВн) розраховується як відношення непрямих витрат(Вн) до можливих доходів від реалізації виробленої продукції (Др), що дозволяє визначити суму непрямих витрат на 1 грн. виробленої продукції,(у гривнях).

Непрямі витрати – розподіляються по виробах пропорційно нормі розподілу непрямих витрат шляхом множення норми розподілу (НВн)на доходи від реалізації(Др).

Визначаємо суму непрямих витрат по продукції А та Б шляхом множення можливих доходів від реалізації виробленої продукції по кожному продукту на норму розподілу непрямих витрат. Валові витрати по продукції (В) визначається як сума прямих (Вп) та непрямих витрат(Вн).

Прибуток від реалізації продукції (Пр) розраховується як різниця між можливими доходами від реалізації виробленої продукції та валовими витратами по продукції.

Рентабельність валових витрат (Рв) – відносний показник, що характеризує рівень ефективності роботи підприємства та розраховується відношенням прибутку від реалізації до валових витрат підприємства.

Таблиця 2

ЗАДАЧА 8 Розв’язок

Показник рентабельності витрат характеризує суму прибутку, що припадає на 1 грн. витрат, виражену у відсотках. Цей показник можна визначити за формулою:

Витратомісткість характеризує суму витрат, що забезпечує отримання 1 грн. доходів (виручки) від реалізації продукції. Цей показник можна визначити за формулою:

Рентабельність діяльності характеризує суму прибутку, що забезпечує отримання 1 грн. доходів від реалізації продукції, виражена у відсотках. Цей показник можна визначити за формулою:

Якщо співставити між собою вищезазначені показники, то можна виявити їх взаємозалежність:

Використовуючи метод ланцюгових підстановок можна визначити вплив факторів на рентабельність діяльності підприємства. Зміна рентабельності діяльності за рахунок зміни витратовіддачі може бути визначена наступним чином:

Зміна рентабельності діяльності за рахунок зміни рентабельності витрат може бути визначена наступним чином:

Результати розрахунків оформимо у таблиці 2.

Таблиця 2 ЗАДАЧА 9 Розв’язок Показники рентабельності характеризують здатність підприємства генерувати необхідний прибуток у процесі своєї господарської діяльності, визначають загальну ефективність використання активів та вкладеного капіталу. Розрахуємо основні показники рентабельності підприємства і оформимо розрахунки у вигляді таблиці 3.

Таблиця 3 ЗАДАЧА 10 Інформація для розрахунків

За результатами розрахунків зробіть висновки. Назвіть переваги та недоліки використаного методу оцінки конкурентоспроможності підприємств. Розв’язок Метод рангів передбачає присвоєння рангів кожному підприємству у розрізі показників на основі яких здійснюється оцінка конкурентоспроможності та оцінку середнього рангу шляхом застосування середньоарифметичної. Так, підприємство А за значенням показника фондовіддачі посідає 3-тє місце, за продуктивністю праці – 2-ге місце, за оборотністю матеріальних запасів – 4-те місце. Виходячи з цього, середній ранг підприємства А становить 3 ((3+2+4)/3). Оцінка рангу інших підприємств за представленою методикою. Результати розрахунків представлені в таблиці 2. Таблиця 2 Задача 1. Оцінка середньозваженої вартості капіталу підприємства

Використовуючи наведену нижче інформацію, розрахуйте середньозважену вартість капіталу підприємства. Таблиця 1

*Примітка. Приймається як орієнтовна вартість капіталу, залученого від проведення додаткового випуску звичайних акцій.

Чи є доцільним формування такої структури капіталу, якщо економічна рентабельність становить 15,1%? Розв’язок Середньозважена вартість капіталу (СЗВК) обчислюється за таким алгоритмом:

де Ві – вартість і -го елементу капіталу; ПВі – частка і -го елементу капіталу в загальному обсязі капіталу підприємства. Частка окремих елементів капіталу в загальному обсязі капіталу (ПВі) розраховується таким чином:

де Кі – обсяг і -го елементу капіталу; Кзаг. – загальний обсяг капіталу підприємства.

Отже, частка окремих елементів капіталу підприємства становить: - звичайних акцій - привілейованих акцій - нерозподіленого прибутку - довгострокового банківського кредиту - товарного кредиту

Середньозважена вартість капіталу підприємства (СЗВК) дорівнює:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1588; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.014 с.) |

,

, ,

, ,

, ,

, ,

, ,

, .

.

Показник

Показник

) - це 100% і по кожному виробу розподіляємо відсодки відповідно до відсотків фонду оплати праці

) - це 100% і по кожному виробу розподіляємо відсодки відповідно до відсотків фонду оплати праці

) - це 100% і відповідно знаходимо за пропорцією відсоткове відношення до кожного виробу

) - це 100% і відповідно знаходимо за пропорцією відсоткове відношення до кожного виробу

,

, ,

, ,

,

,

, ,

, ,

, ,

, ,

, ,

,

,

, ,

,

,

, ,

,