Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

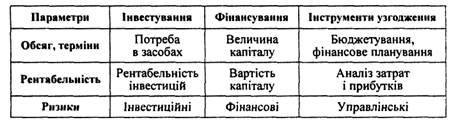

Параметры согласования финансовых решенийСодержание книги

Поиск на нашем сайте

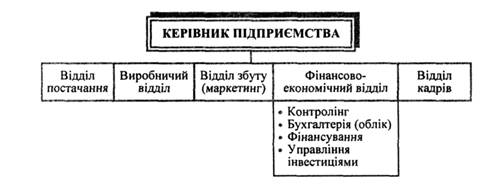

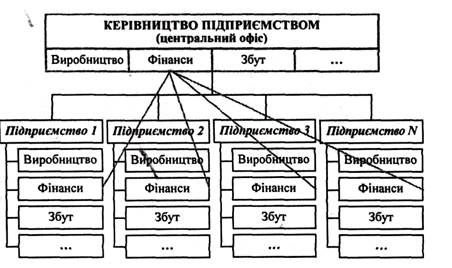

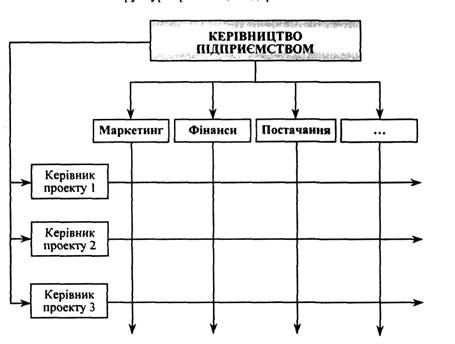

Финансовую работу на предприятии осуществляют по таким основными направлениями: 1) финансовое планирование и прогнозирование, то есть разработка перспективных, текущих и оперативных финансовых планов предприятия, бизнес-планов реализации отдельных предпринимательских проектов и соглашений; 2) анализ и контроль финансово-хозяйственной деятельности предприятия, с целью диагностики его финансового состояния, выявления резервов снижения расходов, увеличения доходов и прибылей; 3) оперативная (текущая) финансово-экономическая работа - работа с поставщиками относительно расчетов за сырье, материалы, топливо и с покупателями за расчетами за реализованную продукцию, обеспечения своевременной уплаты налогов и налоговых платежей, погашения банковских кредитов и уплаты процентов, своевременных выплат заработной платы и т. п. Для ведения финансовой работы на больших предприятиях создают финансовый (финансово-экономический) отдел. Обычно отдельные звенья финансовой работы в финансовом отделе выполняют отдельные сектора и группы. Следует отметить, что на предприятиях со значительным объемом внешнеэкономических операций может быть создана группа (сектор) валютных расчетов и валютного контроля. Финансовая служба на предприятии выполняет следующие функции: а) на основе анализа резервов снижения расходов и увеличения доходов предприятия разрабатывает перспективные, текущие и оперативные финансовые планы; б) организует оперативный контроль за поступлениями денежных средств от продажи продукции, товаров работ или услуг; в) контролирует распределение и целевое использование финансовых ресурсов; г) обеспечивает работу относительно выполнения финансовых обязательств предприятия перед государственным бюджетом, целевыми фондами; д) осуществляет расчеты с контрагентами; е) организует расчеты с работниками предприятия; є) вместе с экономическим, производственным и техническим подразделами комплексно анализирует финансовую деятельность предприятия; ж) изучает состояние финансового рынка страны и региона, принимает решение и осуществляет планирование в инвестиционной сфере. Существенной причиной кризисного состояния многих отечественных предприятий является несоответствующее выполнение финансовыми службами возложенных на них функций и заданий, в частности отсутствие финансового планирования (бюджетирования) и анализа, управления рисками, работы относительно оптимизации структуры активов и пассивов и тому подобное. Достаточно часто это обусловлено тем, что ответственность за всю финансовую работу на предприятии возлагается на бухгалтерию, а финансовые службы либо вообще отсутствуют, либо их задания являются неопределенными и не имеют ничего общего с теми, которые выполняют соответствующие службы на предприятиях стран Западной Европы или США. В этой связи актуальности приобретает определение места и роли финансовых служб в функциональной структуре предприятий. Организационная структура финансовых служби их место в иерархии предприятия в значительной мере зависят от формы организации бизнеса, отрасли и объемов деятельности ведения хозяйства. Для предприятий малого бизнеса, как правило, характерной является централизация всех управленческих функций, в т.ч. и функции управления финансами на уровне руководителя предприятия, который достаточно часто является и его владельцем (или совладельцем). Если необходимо он обращается к услугам внешних консультантов, аудиторов. Бухгалтерскую работу на таких предприятиях достаточно часто выполняет бухгалтер-совместитель. Практика деятельности предприятий малого бизнеса в странах Западной Европы и США показывает, что составлением бухгалтерской, финансовой и налоговой отчетности таких предприятий занимаются (за соответствующую плату) по большей части специализированные консалтинговые или аудиторские фирмы, а работу относительно управления финансами частично выполняет отдел по работе с корпоративными клиентами обслуживающего банка. Это объясняется тем, что предприятиям дешевле обходится уплата услуг внешних консультантов, чем содержание собственных финансовых или бухгалтерских служб. На средних за величиной предприятиях ответственность за управление финансами, как правило, возлагается на главного бухгалтера, который подбирается таким образом, чтобы его уровень квалификации позволял выполнять функции финансового менеджера. Принципиальные решения относительно управления финансами на таких предприятиях принимается за согласованностью между главным бухгалтером и директором. На крупных предприятиях принятия решений в отрасли управления финансами является компетенцией финансового директора, которому подчинены все финансово-экономические службы предприятия. Место финансовых служб в структуре предприятия и их функциональные компетенции зависят от типа организационной структуры, которая внедрена на предприятии. Различают функциональную, дивизиональную и матричную организационные структуры.

Рис. 1.2. Функциональная организационная структура предприятия.

Рис. 1.3. Место финансовых служб в дивизиональной структуре организации предприятия. Рис. 1.4. Матричная структура организации предприятия.

Основное задание финансовой деятельности предприятий заключается в мобилизации капитала для финансирования их операционной и инвестиционной деятельности. Срок «финансирования» характеризует все мероприятия, направленные на покрытия потребности предприятия в капитале, которые включают мобилизацию финансовых ресурсов (денежных средств, их эквивалентов и имущественных активов), их возвращение, а также отношения между предприятием и учредителями, которые из этого вытекают (платежные отношения, контроль и обеспечение). Прежде чем перейти к изучению механизмов привлечения финансовых ресурсов субъектами ведения хозяйства, рассмотрим основные формы финансирования. Их по большей части классифицируют по таким критериям: а) в зависимости от целей финансирования; б) по источникам поступления капитала; в) по правовому статусу учредителей, инвесторов относительно предприятия. В зависимости от целей финансирования выделяют такие его формы: • финансирование при образовании предприятия; • на расширение деятельности; • рефинансирование; • санационное финансирование. Как источники финансирования можно рассматривать финансовые ресурсы предприятий, что формируются в результате реструктуризации активов, под чем понимают мероприятия, связанные с изменением состава и структуры отдельных позиций активов. В рамках реструктуризации активов рассматривают также амортизационные отчисления и средства, которые получает предприятие в результате дезинвестиций. Правда, дискуссионным является вопрос отнесения дезинвестиций к внешним источникам финансирования. Общий обзор форм финансирования и их классификацию подано на рис. 1.5. У предприятий могут быть разные альтернативы привлечения капитала. Но не целесообразно давать однозначных рекомендаций относительно выбора формы финансирования. В одних случаях финансовые ресурсы следует формировать через увеличение собственного капитала, в других – на основе привлечения дополнительных займов. Для одних предприятий выгоднее является возможность использовать внутренние источники финансирования, для других - внешние. Финансовый менеджер во время принятия решений относительно выбора наиболее приемлемой формы финансирования должен воспользоваться соответствующими критериями.

Рис1.5. Формы финансирования.

|

||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 262; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.008 с.) |