Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

На международном финансовом рынкеСодержание книги

Поиск на нашем сайте

Помимо частных кредитов на международном кредитном рынке широко представлены государственные кредиты (средне- и долгосрочные). Они выдаются из средств государственных бюджетов соответствующих стран или группы стран (рис.).

Рис. Государственные кредиты на международном кредитном рынке Двустороннее государственное кредитование — это предоставление в основном целевых кредитов одним государством (кредитором) другому государству (заемщику). Основными государствам и кредиторами на международном кредитном рынке выступают промышленно развитые страны. Они предоставляют средства из своих государственных бюджетов другим государствам-заемщикам (дебиторам). Основными государствами-кредиторами в настоящее время являются Япония, Германия, США, Франция, страны Северной Европы (Бельгия, Голландия). Государства-заемщики — это, как правило, государства с формирующимися рынками (страны бывшего СССР, Центральной и Восточной Европы, Латинской Америки, Южной Азии, Африки и Ближнего Востока). Не следует, однако, относить промышленно развитые экономики к исключительно кредитующим. Большинство развитых государств выступают на международном кредитном рынке одновременно и как должники, и как кредиторы. Так, крупнейшими заемщиками являются США и Германия. Все государства, пользующиеся двусторонними государственными кредитами (заемщики и кредиторы), объединены в международный клуб — Парижский, который регулирует вопросы, связанные с соблюдением сроков погашения кредитов. Межгосударственные или многосторонние государственные кредиты предоставляются государству-заемщику через международные финансовые организации: Международный валютный фонд, Всемирный банк, региональные банки и фонды, такие как Европейский банк реконструкции и развития (ЕБРР), Азиатский банк развития (АзБР), Межамериканский банк развития (МАБР), Африканский банк развития (АфБР) и проч. Все перечисленные международные кредиторы — крупнейшие участники международного кредитного рынка, совершающие на нем и другие операции (гарантийные, консалтинговые и т.д.). Для предоставления многосторонних займов группа государств может создавать специальный синдикат в целях кредитования заемщика или группы государств-заемщиков. Такие межгосударственные синдикаты кредиторов представляют собой вторую форму многостороннего кредитования. Двусторонние и многосторонние кредиты предоставляются заемщикам — государствам с формирующимися рынками на условиях, которые значительно дифференцированы. По двусторонним кредитам к базовым процентным ставкам международного кредитного рынка (как правило, LIBOR) прибавляется процентная надбавка, размер которой зависит от кредитного рейтинга государства-дебитора. Кредитные рейтинги публикуются рядом агентств (Moody's, Standard & Poor's и т.п.), а методики расчета таких рейтингов предоставляет Базельский банк международных расчетов (БМР). Многосторонние кредиты предоставляются на льготных условиях, т.е. исходя из более низких процентов по сравнению со средними по аналогичному двустороннему кредитованию на международном кредитном рынке. Международные государственные кредиты (двусторонние и многосторонние) — источник образования внешней задолженности государств. Внешний долг в настоящее время имеют все государства: и с развитыми, и с формирующимися рынками. Крупнейшими должниками-государствами являются США, Германия, Франция, Бразилия, Мексика, Аргентина, Венесуэла, Боливия, Индия. Кризис внешней задолженности развивающихся стран 1982 г. во многом изменил структуру межгосударственного кредитования на международном кредитном рынке, перенеся центр тяжести с двустороннего на многостороннее кредитование, прежде всего через Международный валютный фонд и Всемирный банк.

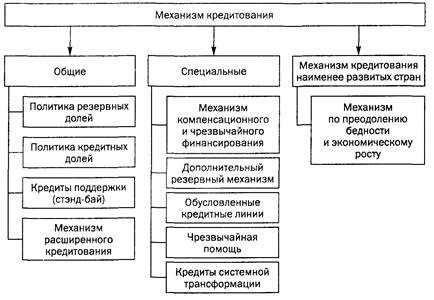

Всего за период 1947—1998 гг. МВФ предоставил странам-членам кредиты на общую сумму 175,5 млрд СДР (приблизительно 247 млрд долл.), а вместе с льготными займами наименее развитым странам за счет специальных фондов — 263 млрд долл. В 80-е гг. валютные трудности государств «третьего мира», порожденные кризисом внешней задолженности, побудили Фонд взять курс на значительное расширение своей кредитной деятельности. МВФ включился в урегулирование внешнего долга развивающихся стран, а также активизировал финансовую поддержку государствам, приступившим к макроэкономическим и структурным рыночным реформам. Ежегодный объем кредитов МВФ достиг максимума в 1983 г.— 17,2 млрд долл. (без льготных займов). Затем в связи с нехваткой ресурсов он стал снижаться, опустившись в 1988 г. до уровня 3,6 млрд долл. С 90-х гг. возросли кредиты МВФ странам Центральной и Восточной Европы (ЦВЕ) и бывшего СССР, предоставляемые в связи с большими трудностями, которые они испытывали в процессе глубоких социально-экономических преобразований, перехода к рыночной экономике. Из общей суммы кредитов МВФ за 1990—1998 гг., составившей 120,2 млрд долл., государства ЦВЕ получили 9,5 млрд долл., или 7,9%, Россия — 21,3 млрддолл. (17,7%). Из общей суммы одобренных Фондом в 1997/98 финансовом году резервных («стэнд-бай») и расширенных кредитов, составившей 40,9 млрд долл. (около 90%), были предназначены трем наиболее сильно пострадавшим от кризиса странам — Индонезии, Южной Корее и Таиланду. Эти кредиты являлись частью международной программы финансовой помощи названным странам в объеме 117,7 млрд долл. Реально к концу августа 1998 г. они получили от МВФ 26,8 млрд долл. В декабре 1998 г. МВФ выделил кредит Бразилии в размере 18 млрд долл. (в рамках коллективного пакета на сумму 41 млрд долл.) с правом использования в течение трех лет. Общая сумма непогашенной задолженности стран-членов по отношению к Фонду возросла с 30.3 в конце 1994 г. до 66,8 млрд СДР (94,0 млрд долл.) к концу 1998 г., т.е. за четыре года — в 2,2 раза. Структурно механизм кредитования МВФ стран-заемщиц выглядит следующим образом (рис.).

Рис. 10.8. Механизмы кредитования МВФ Предоставление Фондом кредитов связано с выполнением определенных политико-экономических условий. Эта концепция («Вашингтонский консенсус») предполагает приватизацию предприятий, обеспечение рыночного ценообразования, либерализацию внешнеэкономической деятельности, а также достижение макроэкономической и финансовой стабилизации. Исходя из доминирующих в МВФ теоретических воззрений, его практические стабилизационные программы носят преимущественно дефляционный характер. Обычно они включают: сокращение государственных расходов, в том числе на социальные цели; увеличение налогов наличные доходы; сдерживание роста заработной платы; повышение учетных ставок; ограничение объема кредита, в том числе потребительского назначения: либерализацию внешнеэкономических связей; девальвацию национальной валюты, за которой следует удорожание импортируемых товаров, и т.п.

Частные лица На мировом финансовом рынке

Рынок FOREX для частных лиц Рынок FOREX стал широко доступен частным лицам только в эпоху Интернета, т.е. фактически в последние несколько лет. Теперь каждый человек независимо от страны проживания может стать участником этого рынка. Для начала необходимо связаться с российской или иностранной брокерской компанией и открыть брокерский счет, во многом аналогичный банковскому. В США по этому счету выплачивается процент, а инвестиции защищены Законом о защите инвесторов. После этого подписывается договор с брокерской компанией. Если россиянин подписывает договор с американской брокерской фирмой, то необходимо заполнить сертификат об иностранном статусе (форма W-8) и брокер не удерживает налоги с дохода инвестора. Далее клиенту высылается пароль вместе с идентификационным номером, и после этого брокер обеспечивает заключение необходимых инвестору сделок. В общем, начать работу в FOREX ничуть не сложнее, чем стать пользователем Интернета. Сведения о рынке можно также получать через брокера или путем подключения, например, к одной из вышеназванных информационных систем. Покупка и продажа валюты осуществляется путем передачи брокеру биржевых приказов, для чего клиент имеет специальную страницу. Все сделки фиксируются на специальной странице трансакций. Для контроля действий брокера предусмотрена страница текущего состояния счета. Можно выделить следующие причины популярности рынка FOREX среди частных инвесторов всего мира: 1) высокая ликвидность. Рынок, на котором в качестве активов обращаются именно деньги и только деньги, имеет наивысшую из всех возможных ликвидность. Высокая ликвидность является мощной притягательной силой для любого инвестора, так как она обеспечивает ему свободу Открывать и закрывать позицию любого объема; 2) оперативность. Благодаря тому, что рынок FOREX работает круглосуточно, его участникам не нужно ждать, чтобы отреагировать на то или иное событие, как это случается на многих рынках; 3) низкая стоимость. Рынок FOREX традиционно не имеет никаких комиссионных расходов, кроме естественной рыночной разницы (спрэда) между ценами спроса и предложения; 4) однозначность котировок. Из-за высокой ликвидности рынка продажа практически неограниченного лота может быть выполнена по единой рыночной цене. Это позволяет избежать проблемы неустойчивости, существующей во фьючерсах и других фондовых инвестициях, где в одно время и по определенной цене может быть продано только ограниченное количество контрактов; 5) произвольный размер маржи. Размер кредитного «плеча» (маржи) на рынке FOREX определяется лишь соглашением между клиентом и тем банком или брокерской фирмой, которая обеспечивает ему выход на рынок, и обычно составляет 1: 33, 1: 50 или 1: 100. На российском рынке этого сектора услуг установился размер «плеча» 1: 100, т.е., внеся залог в 1000 долл., клиент может совершать сделки на сумму, эквивалентную 100 тыс. долл. Использование таких больших кредитных «плеч», вкупе с сильной изменчивостью котировок валют, и делает этот рынок высокодоходным и в то же время высокорискованным. В последнее время у российских финансовых институтов, предоставляющих брокерские услуги на рынке FOREX, большую популярность получил так называемый Mini-FOREX. Эта услуга имеет те же параметры, что и услуги брокерских фирм на рынке FOREX, кроме одного: размер минимального контракта здесь составляет не 100 тыс., а 10 тыс. долл. Соответственно, размер маржи, необходимой для открытия такого контракта, тоже в 10 раз меньше, т.е. составляет всего 100 долл. Из-за ограниченности средств у большинства российских инвесторов эта услуга получает все большее распространение. Рассмотрим действия инвестора на рынке FOREX на примере операции по купле-продаже британских фунтов на доллары. Вы связываетесь с финансовой (брокерской) компанией, которая обеспечивает вашу связь с FOREX и определенный финансовый рычаг. Обычно инвестору предлагается внести гарантийный взнос, скажем, 3 тыс. долл. Тогда компания предоставляет ему финансовый рычаг с плечом 1: 100. Это значит, что инвестор может использовать в своих операциях на рынке в 100 раз большую сумму, чем он зарезервировал. Кроме того, компания обычно предоставляет достаточно полную информацию об интересующем инвестора сегменте валютного рынка. В данном случае вам, безусловно, предоставят разнообразные графики по изменению цены «долл./фунт» за длительный промежуток времени с необходимой для принятия решений детализацией. Допустим, что, проанализировав информацию о движении долларовой цены фунта, вы решили, что эта цена упадет и необходимо продать фунты, чтобы потом купить их уже дешевле. Пусть вы, ориентируясь на свой прогноз, продали фунты, а через 3 месяца их купили. Обратите внимание, у вас не было фунтов, и их продажу обеспечила все та же компания. Имея 3 тыс. долл. гарантийного депозита и плечо 1: 100, можно было потратить 300 тыс. долл. Но вы человек осторожный и решили потратить только 200 тыс. Предположим, вы продали фунты по 1,63 долл., а через 3 месяца купили их по цене 1,53 долл./фунт. Легко подсчитать, что, заработав по 10 центов на каждом проданном фунте, вы в общей сложности получите прибыль 12 300 долл. Таким образом, вложение 3 тыс. долл. дало вам примерно 1640% годовых, что, право же, совсем неплохо., Это хороший результат, но такие удачные сделки случаются не часто. Иногда приходится довольно долго ждать подобных благоприятных моментов для совершения сделки. Однако они, как правило, приносят свои плоды, порой очень неплохие, чтобы по достоинству оценить всю мощь и привлекательность валютного рынка FOREX для инвестора.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 187; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.102.43 (0.01 с.) |