Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз результатів інвестиційної діяльності суб’єктів господарюванняСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Інвестиційна діяльність — це сукупність практичних дій громадян, юридичних осіб і держави щодо вкладення інвестицій у формування потенціалу суб'єктів господарювання. При цьому інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті чого створюється прибуток і чистий дохід в сумі амортизаційних відрахувань, або досягається соціальний ефект.

15. Фінансовий план в інвестиційному аналізі Фінансовий план є дуже важлим у інвестиційному аналізі. Зокрема, його важливість проявляється у складані інвестиційних проектів. Для підготовки та аналізу інвестиційного проекту необхідно розробити фінансовий план. Фінансове планування — процес оцінювання фінансових потреб підприємства та прийняття рішення про фінансування цих потреб. Мета фінансового планування — оцінити потреби та шляхи фінансування, відшукати джерела та напрямки використання коштів, а також своєчасно прийняти рішення про напрямки вкладання коштів. Фінансовий план інвестиційного проекту має узагальнювати матеріали бізнес-плану, які передували його розробці (аналіз ринку та план маркетингу, план виробництва та організаційний план), а також забезпечити порівнянність (у вартісному вимірюванні) витрат та переваг проекту.

16. Визначення інвестиційної кредитоспроможності суб’єктів господарювання Інвестиційна кредитоспроможність підприємства - здатність підприємства погасити інвестиційний кредит за наслідками успішної реалізації інвестиційного проекту. Це поняття істотно відрізняється від поняття «кредитоспроможність підприємства», що є універсальним, як заведено у банківській практиці, означає лише здатність повертати короткострокові позики. У основу методичного підходу до її визначення лежать наступні положення: 1. На теперішній час фінансовий стан будь-якого підприємства може бути досить точно визначений, можна встановити й поточну кредитоспроможність підприємства для оцінення можливості погашення короткострокового кредиту.2. Є можливість достовірно визначити всі основні внутрішні ризики, що існують на підприємстві та пов’язані з його змогою успішно реалізувати інвестиційний проект (низькаефективність системи управління підприємством; неефективністьмаркетингу і т.д.).3. Оцінка поточної кредитоспроможності на теперішній час та об’єктивно існуюча система ризиків фактично слугуватимуть відправною точкою в системі координат, в якій рухатиметься підприємство в процесі реалізації інвестиційного проекту аж до його завершення.4. Інвестиційний проект містить цілком конкретний набір параметрів, що їх підприємство повинне буде додержуватися у процесі його реалізації. А те, як воно має намір їх досягнутимає бути відображене в бізнес-плані проекту, що надається підприємством банку. Банк має можливість не тільки проаналізувати бізнес-план, а й самостійно обстежити підприємство з метою перевірки достовірності відомостей, що містяться у бізнес-плані.

17. Сутність та фактори інвестиційної привабливості суб’єктів господарювання Інвестиційна привабливість — це сукупність об’єктивних і суб’єктивних умов, що сприяють або перешкоджають процесу інвестування на макро-, мезо- і мікрорівнях Фактори інвестиційної привабливості підприємства можна умовно розділити на дві групи - зовнішні (галузь, місце розташування, власники, відносини з владою) і внутрішні (виробничий потенціал, фінансовий стан, менеджмент, інвестиційна програма). У Європі кількість показників, які враховуються при оцінці привабливості інвестиційного клімату коливається від 9 в журналі «Euromoney» до 381 у працях Швейцарського інституту менеджменту.В сучасних умовах при аналізі інвестиційної привабливості використовують, переважно, експертно-рейтинговий підхід, саме його в своїй роботі досить широко використовують такі відомі світові рейтингові агентства як Standart&Poors, Moody’s та Fitch IBCA. 18. Особливості аналізу інвестиційної привабливості підприємств Визначення інвестиційної привабливості окремого підприємства (фірми) полягає у визначенні його інтегральної характеристики як об'єкта інвестування з точки зору перспективності розвитку, менеджменту, обсягів і перспектив збуту продукції, виробничого та експортного потенціалу, ефективності використання активів, їх ліквідності, стану платоспроможності та фінансової стійкості, також враховується сфера діяльності, місце розташування, відносини з владою, розроблена інвестиційна програма.

У практичній діяльності оцінка інвестиційної привабливості підприємства, найчастіше охоплює такі чинники: загальна характеристика підприємства (характер технології, наявність сучасного обладнання); географічне розміщення; характеристика технічної бази підприємства (стан технології);номенклатура продукції, що випускається;виробнича потужність;місце підприємства в галузі, на ринку;характер системи управління;статутний капітал, власники підприємства, ціна акцій;структура витрат на виробництво;обсяг прибутку напрями його використання;оцінка фінансового стану підприємства. Найчастіше у світовій та вітчизняній практиці для визначення інвестиційної привабливості підприємства використовується методика визначення стану підприємства за даними бухгалтерської фінансової звітності, яка містить розрахунок групи показників, вибір яких залежить від цілей, що ставить перед собою інвестор. 19. Особливості аналізу інвестиційної привабливості галузі Інвестиційна привабливість галузей – це інтегральна характеристика окремих галузей економіки з позицій перспективності розвитку, дохідності інвестицій та рівня галузевих інвестиційних ризиків. Інвестиційна привабливість окремої сфери діяльності (галузі) містить важливість галузі (значення продукції, її особливість, частку експорту, залежність від імпорту, рівень забезпеченості внутрішніх потреб країни тощо); характеристику споживання продукції галузі; а також такі фактори: ринкові –особливості ринку збуту;конкуренція;бар’єри входження у галузь;бар’єри виходу підприємства із галузі –наявні обмеження державного та соціального порядку, які перешкоджають виходу із галузі;взаємовідносини із постачальниками –наявність місцевих постачальників, матеріалів-замінників;технологічні фактори –рівень технічних нововведень у галузі, капіталомісткість і наукомісткість продукції;рівень державного втручання у розвиток галузі; соціальна роль галузі (кількість робочих місць, середню зарплатню); фінансові умови роботи галузі (середній рівень прибутковості, оборотність активів). 20. Особливості аналізу інвестиційної привабливості міст та регіонів В аналізі інвестиційної привабливості міста чи регіону повинна використовуватись якомога більша кількість показників, однак врахування великої кількості показників збільшує, трудомісткість розрахунків. Найчастіше за базу оцінки використовуються показники, запропоновані І.А. Бланком, які містять: Рівень загальноекономічного розвитку регіону (питому вагу регіону у ВВП і національному доході;обсяг виробленої промислової продукції на душу населення; рівень самозабезпечення регіону основними продуктами). Рівень розвитку інвестиційної інфраструктури регіону (виробництво енергетичних ресурсів на душу населення;забезпеченість залізничним та автомобільним транспортом). Демографічну характеристику регіону (питома вага населення регіону в загальній кількості жителів України; співвідношення сільських та міських жителів;рівень кваліфікації працівників регіону).Рівень розвитку ринкових відносин та комерційної інфраструктури регіону (питома вага приватизованих підприємств у загальній кількості підприємств). Рівень кримінальних, екологічних та інших ризиків (рівень економічних правопорушень та усіх інших правопорушень;стан навколишнього природного середовища, міра його забруднення).

21. Інвестиційний клімат держави Інвестиційна привабливість держави та її регіонів зазвичай визначається сукупністю політичних, організаційно-правових, економічних, фінансових, соціальних i географічних факторів, які приваблюють або відштовхують інвесторів (внутрішніх і зовнішніх). Іноземні інвестори орієнтуються переважно на оцінки численних консалтингових, інформаційних та рейтингових агентств, які постійно відслідковують інвестиційний клімат багатьох країн світу. Увесь комплекс чинників, що визначають інвестиційний клімат, можна поділити на три групи. 1) Інституціональні: внутрішня і зовнішня політична стабільність, національне законодавство в цілому і політика держави щодо іноземних інвестицій, господарське і фінансове право, міцність державних інститутів, український менталітет, ступінь державного втручання в економіку, культура; рівень усвідомленості, доступ до інформації і знань. 2) Економічні: загальна характеристика економіки, ємність фондового ринку, характеристика банківської сфери, стабільність національної валюти, ринкова та інвестиційна інфраструктура, інформаційна відкритість і традиційність, податки і тарифи, вартість робочої сили, доступ до факторів виробництва. 3) Соціально-психологічні: соціальний рівень розвитку суспільства, рівень кваліфікаційної підготовки робочої сили, культура та менталітет. 22. Сутність, особливості та класифікація інвестиційних ресурсів Інвестиційними ресурсами називають всі види майнових та інтелектуальних цінностей (у вартісному відтворенні), які потрібно вкласти в об'єкти підприємницької та іншої діяльності.Основною особливістю формування інвестиційних ресурсів є використання широкого поля джерел, засобів і методів фінансування інвестиційної діяльності та їх впливу на фінансово-господарську діяльність суб´єктів господарювання. По типу власності інвестиційні ресурси підрозділяються на власні і позикові. По групах джерел залучення виділяють інвестиційні ресурси, що формуються з внутрішніх і зовнішніх джерел. По натурально-речовинних формах: інвестиційні ресурси в грошовій формі; у фінансовій формі; у матеріальній формі; інвестиційні ресурси у нематеріальній формі. По часовому періоду залучення: довгострокові, короткострокові (до 1 року). По національній належності власників капіталу: формовані за рахунок вітчизняного й іноземного капіталу. По цільових напрямках використання: інвестиційні ресурси, призначені для використання в процесі реального інвестування; призначені для використання в процесі фінансового інвестування.

23. Визначення необхідного обсягу інвестиційних ресурсів Обчислення необхідного обсягу виробничих інвестицій залежить від можливих варіантів конкретної економічної ситуації на ринку та на підприємстві: 1) за кількісними та якісними характеристиками попит ринку задовольняється повністю, а відтак немає потреби у збільшенні обсягу виробництва; 2) попит на продукцію підприємства постійно зростає, а отже, виробник заінтересований у відповідному збільшенні обсягу виробництва; 3) має місце різке зменшення попиту ринку на пропоновану для продажу продукцію, через що підприємство мусить модернізувати її або терміново організувати виробництво нової. За першим варіантом має здійснюватись лише просте відтворення основних фондів переважно за рахунок амортизаційних відрахувань. Розрахункова процедура обмежується визначенням акумульованої суми амортизаційних відрахувань на реновацію основних фондів та її порівнянням з потребою капіталу для заміни застарілих видів устаткування сучасними моделями такого. Другий варіант передбачає здійснення розширеного відтворення основних фондів і об'єктів соціальної інфраструктури. Для визначення необхідного обсягу капітальних вкладень за цим варіантом використовують залежно від стадії планування два методи: перший - попередньо-приблизних розрахунків (на підставі показника питомих капітальних вкладень на одиницю приросту виробничої потужності); другий - прямих розрахунків (за даними кошторису технічного переозброєння і реконструкції або розширення підприємства). Третій можливий варіант економічної ситуації на ринку й підприємстві зумовлює вже не просто розширене відтворення основних фондів, а потребує докорінної перебудови техніко-технологічної бази виробництва. За цим варіантом розрахунки необхідного обсягу капітальних вкладень здійснюють, головне, за схемою другого варіанта. Проте при цьому треба додатково враховувати значні капітальні витрати, зв'язані з маркетинговими дослідженнями і проектуванням нових виробів, які мають за своїми техніко-економічними характеристиками повністю задовольняти вимоги покупців. За таких умов підприємству слід бути готовим також і до необхідної диверсифікації виробництва, яка може зумовити мобілізацію значних інвестиційних ресурсів. 24. Джерела формування інвестиційних ресурсів Джерела формування інвестиційних ресурсів у ринковій економіці різнобічні. Перелік усіх можливих джерел інвестування за каналами надходження інвестиційних коштів наведено в Законі України "Про інвестиційну діяльність": власні фінансові ресурси інвестора (прибуток, амортизаційні відрахування, повернення збитків щодо аварій, стихійного лиха, грошових накопичень та заощаджень фізичних та юридичних осіб та ін.); займані (позикові) фінансові кошти інвестора (облігаційні займи, банківські та бюджетні кредити); залучені фінансові кошти інвестора (кошти від продажу акцій, пайові та інші вклади фізичних та юридичних осіб); бюджетні інвестиційні асигнування; безоплатні та благодійні вклади, пожертвування організацій, підприємств, громадян.

25. Використання власних інвестиційних ресурсів Власні джерела інвестицій підприємства порівняно із залученими та позиковими характеризуються простотою і швидкістю залучення, високою віддачею за критерієм норми прибутковості капіталу (не вимагають сплати позикового відсотка в будь-яких його формах). Використання власних ресурсів істотно знижує ризик неплатоспроможності й банкрутства підприємства, і при цьому управління цілком зберігається в руках його засновників. Разом з тим власні джерела обмежені, не дають змоги істотно розширити інвестиційну діяльність за сприятливої кон'юнктури ринку. Недостатність зовнішнього контролю за ефективністю використанню власних інвестиційних ресурсів при некваліфікованому управлінні ними може призвести до складних фінансових наслідків для підприємства. Разом із власними джерелами інвестицій використовуються залучені кошти: емісія акцій підприємства; емісія інвестиційних сертифікатів (інвестиційних фондів і компаній); внесок сторонніх вітчизняних та зарубіжних інвесторів у статутний фонд; безкоштовне цільове інвестування, що надається державними органами та комерційними структурами. 26. Позикові джерела інвестиційних ресурсів Ефективна фінансова діяльність підприємства не можлива без постійного залучення позичкових коштів. Використання позичкового капіталу дозволяє суттєво розширити об'єм господарської діяльності підприємства, забезпечити більш ефективне використання власного капіталу, прискорити формування різних цільових фінансових фондів, а в кінцевому рахунку - підвищити ринкову вартість підприємства. Разом із власними джерелами інвестицій використовуються залучені кошти: емісія акцій підприємства; емісія інвестиційних сертифікатів (інвестиційних фондів і компаній); внесок сторонніх вітчизняних та зарубіжних інвесторів у статутний фонд; безкоштовне цільове інвестування, що надається державними органами та комерційними структурами. Серед залучених джерел насамперед розглядається можливість залучення акціонерного капіталу. Це джерело може бути використане підприємствами та їх самостійними структурами (дочірніми підприємствами), утвореними у формі акціонерних товариств. Підприємства вже зараз широко використовують можливості залучення акціонерного капіталу до інвестиційної діяльності. Переваги фінансування підприємства за допомогою акцій полягають у відсутності необхідності постійних обов'язкових виплат із прибутку: розмір дивіденду за звичайними акціями може змінюватися від нуля (якщо справи йдуть погано та вимагають утримання від сплати дивідендів, можна спрямувати вільний прибуток на розвиток акціонерного товариства) до значних розмірів за успішної діяльності. 27. Фінансовий лізинг як джерело інвестиційних ресурсів Фінансовий лізинг характеризується складною системою економічних відносин — орендних, торгових, кредитних тощо. Кредитні стосунки фінансового лізингу характеризуються багатоаспектністю, яка проявляється в достатньо широкому діапазоні. Фінансовий лізинг задовольняє потребу в найбільш дефіцитному виді позичкового капіталу - довгостроковому кредиті. Він забезпечує повний об'єм задоволення конкретної цільової потреби підприємства в позичкових коштах. Також автоматично формує повне забезпечення кредиту, що зменшує вартість його залучення. Формою такого забезпечення є сам лізинговий актив, який у випадку фінансової неспроможності (банкрутства) підприємства може бути реалізований кредитором з метою відшкодування невиплаченої частини лізингових платежів і суми неустойки по угоді. Фінансовий лізинг забезпечує покриття "податковим щитом" всього об'єму залученого кредиту. Лізингові платежі, які забезпечують амортизацію всієї суми основного боргу за залученим кредитом, входять у склад витрат підприємства, і відповідним чином зменшують суму його оподатковуваного доходу. За банківським кредитом аналогічний "податковий щит" поширюється лише на платежі з обслуговування кредиту, а не на суму основного боргу за ним. Він характеризується більш спрощеною процедурою оформлення кредиту порівняно з банківською. Фінансовий лізинг не вимагає формування на підприємстві фонду погашення основного боргу у зв'язку з поступовістю його амортизації.. 28. Особливості проектного фінансування Проектне фінансування - це форма здійснення інвестицій, за якої сам проект є способом обслуговування боргових зобов'язань. Головна відмінна риса проектного фінансування полягає в тому, що джерелом погашення кредиту в рамках структури його фінансування є тільки доходи, які генеруються самим проектом, тоді як при комерційних та інвестиційних кредитах джерелом погашення кредиту, як правило, є поточна діяльність позичальника. Головна ідея проектного фінансування полягає у перерозподілі ризику між суб'єктами інвестиційного процесу. Виходячи з того, що традиційна схема кредитування основний ризик покладає на виконавця проекту, і, що більш важливо, потребує від нього забезпечити надійні гарантії повернення коштів, велика частка потенційно ефективних проектів не може бути реалізованою. Система проектного фінансування вирішує цю проблему. При здійсненні проектного фінансування інвестор стає повноправним його учасником. При проектному фінансуванні проект стає безпосереднім об'єктом фінансування. Надаючи фінансові ресурси на його здійснення, інвестор погоджується розділити проектні ризики більш-менш нарівні з іншими зацікавленими особами проекту. З числа конкретних схем виділення фінансових ресурсів на здійснення проекту найбільш поширеними є придбання цінних паперів (акції, облігації, векселі, деривативи), забезпеченням яких є майбутні результати проекту (прибуток, продукт). У разі невдачі проекту права на його подальшу доробку і реалізацію переходять до інвестора. Він може або реалізувати активи, придбані за час виконання проектних робіт, або сформувати нову команду та продовжити реалізацію проекту.Залежно від конкретних умов і перспектив проекту можуть використовуватися різні схеми розподілу ризиків. 29. Концепція вартості капіталу. Середньозважена та гранична вартість капіталу Концепція вартості капіталу є однією з базових теорій фінансового менеджменту. Зміст цієї концепції полягає в тому, що, незалежно від джерела фінансування, залучення капіталу в господарський оборот підприємства пов'язано з певними витратами.Під вартістю (або ціною) капіталу розуміють відношення витрат з обслуговування залученого капіталу до величини цього капіталу. Виражається вартість капіталу у процентах і показує, яку суму потрібно заплатити за користування одиницею фінансових ресурсів з певного джерела, як правило, протягом року. Середньозважена вартість капіталу (СЗВК) визначає середньозважену ціну кожної грошової одиниці капіталу, а також середньозважену ціну кожної нової грошової одиниці приросту капіталу в разі, коли капітал підприємства збільшується. Гранична вартість капіталу - це мінімальна вартість, за якою підприємство може залучити нову грошову одиницю. Лінію, що відображає зміну ціни кожної наступної грошової одиниці залучених коштів, називають лінією граничної вартості капіталу. При зростанні підприємства, реалізації великих інвестиційних проектів можливості фінансування за рахунок власного капіталу досить обмежені порівняно з борговим. Зростання частки боргового капіталу пов'язане зі зростанням фінансових ризиків, що приводить до зростання вартості нових запозичень, що, у свою чергу, збільшує загальну вартість капіталу підприємства. Отже, графік ГВК має ступінчастий вигляд і зростає. 30. Оцінка вартості власного капіталу Визначення вартості власного капіталу є одним із досить складних моментів в аналізі інвестиційних проектів. З позиції розрахунку вартості власного капіталу доцільно виділяти такі його джерела: нерозподілений прибуток, привілейовані та звичайні акції підприємства. На перший погляд, прибуток – найдешевше джерело фінансування. Виходячи з того, що прибуток може бути реінвестований всередині підприємства, а також використаний на інвестування інших суб’єктів господарювання, вартість власного капіталу визначатиметься альтернативною вартістю використання прибутку. На практиці існують такі способи визначення бажаної доходності для акціонерів: модель САРМ, модель прогнозованого потоку дивідендів, модель прибутку на акцію. Цінова модель капітальних активів (CAPM: CapitalAssetsPriceModel) показує залежність між вартістю власного капіталу (ks), безризиковою доходністю та премією за ризик:

деkrf- безризикова ставка відсотка;km– середня прибутковість цінних паперів в цілому на ринку; b- міра систематичного ризику. Використання цієї моделі найбільш поширене в умовах стабільної ринкової економіки при наявності достатньої кількості даних, що характеризують прибутковість роботи підприємства. Введення в модель коефіцієнта bдозволяє відкоригувати середній рівень премії за ризик таким чином, щоб вона відображала рівень відносної ризикованості конкретної акції. Якщо b = 0, то це свідчить про абсолютну безризиковістьактивів підприємства, що в реальному житті майже неможливо. Якщо b > 1, то відносний ризик цінного паперу перевищує середньоринковий, а якщо менше 1, то відносний рівень ризику нижче середнього рівня. Модель прогнозованого потоку дивідендів передбачає розрахунок вартості власного капіталу на основі річних дивідендів. При цьому робиться припущення, що темпи зростання дивідендів в майбутньому будуть постійною величиною:

де D1 – дивіденди за перший період; Р0 – поточна ціна однієї акції; g – темп росту дивідендів. Найбільш вразливим компонентом формули є прогноз темпів росту дивідендів. Для його складання використовують інформацію про політику виплати дивідендів за минулі періоди та перспективи її зміни в майбутньому, про доходність інвестиційних проектів. Модель прибутку на акцію. Основу даної моделі складає показник прибутку з розрахунку на одну акцію, а не величина дивідендів. Такий підхід, на думку багатьох інвесторів, дає змогу судити про реальний доход, який одержують акціонери, незалежно від того чи отримують вони дивіденди, чи реінвестують їх у вигляді нерозподіленого прибутку, тим самим збільшуючи капітал. Вартість власного капіталу в даному випадку визначається за формулою:

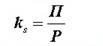

де П – маса прибутку з розрахунку на одну акцію; Р – ринкова ціна однієї акції. Вартість капіталу, який одержують за рахунок привілейованих акцій, визначається відношенням величини щорічного дивіденду на акцію (D) до ринкової ціни однієї акції (P):

31. Оцінка вартості позикового капіталу

kia = i (1 - T), (5.2) де і – ставка відсотка по кредиту; Т – ставка податку на прибуток. При визначенні вартості капіталу, одержаного від емісій облігацій: Номінальна вартість – це ціна, котру заплатить підприємство-емітент держателю облігації в день її погашення. В такому випадку вартість позикового капіталу дорівнює номінальній відсотковій ставці облігації. Реальна вартість облігації(Vb) визначається за формулою де INT – щорічна відсоткова виплата по облігації; N – номінальна вартість облігації; kd – відсоткова ставка по облігації; n – кількість років до погашення облігації. Із формули можна визначити доходність по облігації (відсоткова ставка):

Розрахований таким чином рівень доходності і представлятиме собою вартість позикового капіталу.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 588; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.221.114 (0.012 с.) |

, де ВК – капітал, залучений з і-го джерела, Ч – частка джерела у загальній сумі постійного капіталу. Середньозважена вартість капіталу характеризує середній рівень витрат для підтримки економічного потенціалу підприємства за наявної структури джерел коштів, вимог інвесторів і кредиторів та прийнятої дивідендної політики. Середньозважена вартість капіталу порівнюється з внутрішньою нормою прибутковості інвестиційного проекту. Для того щоб реалізація проекту була доцільною, середньозважена вартість капіталу не повинна перевищувати його внутрішню норму прибутковості.

, де ВК – капітал, залучений з і-го джерела, Ч – частка джерела у загальній сумі постійного капіталу. Середньозважена вартість капіталу характеризує середній рівень витрат для підтримки економічного потенціалу підприємства за наявної структури джерел коштів, вимог інвесторів і кредиторів та прийнятої дивідендної політики. Середньозважена вартість капіталу порівнюється з внутрішньою нормою прибутковості інвестиційного проекту. Для того щоб реалізація проекту була доцільною, середньозважена вартість капіталу не повинна перевищувати його внутрішню норму прибутковості. ,

,

, (5.3)

, (5.3)