Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок витрат на утримання та експлуатацію устаткуванняСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Витрати на утримання і експлуатацію устаткування - комплексна стаття витрат, яка включає: - витрати на амортизацію устаткування; - витрати на електроенергію для технологічних потреб; - витрати на поточний ремонт; - інші витрати на утримання і експлуатацію устаткування. Таблиця 4.8 – Вартість устаткування

Витрати на амортизацію устаткування визначаються, виходячи з їх балансової вартості, існуючих норм амортизаційних відрахувань[41] та коефіцієнту зайнятості устаткування при виготовленні даного замовлення. Балансова вартість устаткування розраховується за формулою:

де Бв – балансова вартість устаткування, грн; Впр – витрати на придбання устаткування, грн; Втмр – витрати на транспортно-монтажні роботи, грн (приймається в розмірі 10% від витрат на придбання устаткування). Витрати на амортизацію розраховуються за формулою:

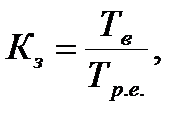

де Ва - витрати на амортизацію устаткування, грн; Бв - балансова вартість устаткування, грн; На - норма амортизації, % (дод. А) [41]; Кз - коефіцієнт зайнятості. Коефіцієнт зайнятості розраховується за формулою:

де Тв – трудомісткість виготовлення видання, год.; Тр.е. – річний ефективний фонд часу роботи устаткування, год. (приймається в розмірі 4000 год. при двозмінній роботі, 2000 год. – при однозмінній роботі).

Розрахунки витрат на амортизацію занесено до табл. 4.5 Таблиця 4.9 – Витрати на амортизацію устаткування

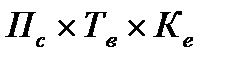

Витрати на електроенергію для технологічних потреб визначаються за формулою:

де Ве - витрати на електроенергію для технологічних потреб, грн; Пс - потужність струмоприймачів, кВт; Тв - трудомісткість виготовлення видання, год.; Ц - ціна за 1 кВт/годину електроенергії, грн; Ке – коефіцієнт, що враховує втрати в електродвигуні та електромережі (Ке=1,1.) Розрахунки витрат на електроенергію для технологічних потреб занесені до табл. 4.10 Таблиця 4.10 – Розрахунок витрат на електроенергію для технологічних потреб

Витрати на поточний ремонт виробничого устаткування визначаються за формулою:

де Впр – витрати на поточний ремонт виробничого устаткування, грн; Цр – ціна 1 нормо-години ремонтних робіт, грн; Тс – середньорічна трудомісткість ремонту в нормо-годинах (для комп'ютерів, сканерів, принтерів Тс=20 нормо-годин, для системи виготовлення офсетних пластин – 190, аркушева друкарська машина – 400, рулонна друкарська машина – 450, різальна машина – 120, фальцювальна машина – 130) [41];

Кз – коефіцієнт зайнятості устаткування. Ціна однієї нормо-години приймається за даними поліграфічних підприємств або визначається за формулою:

де Г6 – годинна тарифна ставка погодинника 6 розряду, грн; Кдзп – коефіцієнт, що враховує доплати, премії та додаткову заробітну плату, грн (приймається у розмірі 1,45). Таблиця 4.11 – Витрати на поточний ремонт виробничого устаткування

Інші витрати на утримання і експлуатацію устаткування становлять 40% від суми витрат на амортизацію, електроенергію та поточний ремонт устаткування і визначаються за формулою:

де Ів – інші витрати на утримання і експлуатацію устаткування, грн; Ва – витрати на амортизацію устаткування, грн; Ве – витрати на електроенергію для технологічних потреб, грн; Впр – витрати на поточний ремонт виробничого устаткування, грн.

Витрати на утримання і експлуатацію устаткування розраховуються за формулою:

де Вуст – витрати на утримання і експлуатацію устаткування, грн.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-28; просмотров: 472; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.73.169 (0.01 с.) |