Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Позавиробничі витрати (витрати на збут).Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

ЕКОНОМІЧНИЙ РОЗДІЛ

Собівартість продукції – це комплексний економічний показник, який представляє собою грошову форму витрат на підготовку виробництва продукції, її виготовлення і збут. Для забезпечення беззбиткової виробничо-господарської діяльності підприємства дані витрати повинні відшкодовуватись за рахунок виручки від продажу виготовленої продукції (наданих послуг, виконаних робіт). Собівартість комплексно характеризує ступінь використання всіх ресурсів підприємства, рівень техніки, технології та організації виробництва. Процес обчислення собівартості одиниці продукції називається калькулюванням собівартості продукції. Він передбачає встановлення об'єкта калькуляції, вибір калькуляційних одиниць, визначення калькуляційних статей витрат. Об'єктом калькулювання називають продукцію або роботу (послугу), собівартість яких обчислюють. До об'єктів калькулювання на підприємстві належать основна і допоміжна продукція, послуги і роботи, призначені для споживання як за межами, так і всередині підприємства.

Статті калькуляції формують з витрат, які різняться функціональною роллю у виробничому процесі й місцем виникнення. Перелік статей калькуляції витрат може бути різний, що зумовлюється особливостями галузі, до якої належить підприємство. Загалом калькуляція витрат має такий вигляд:

1. Сировина і матеріали; 2. Енергія, спожита на технологічні цілі; 3. Заробітна плата виробничих робітників (основна і додаткова); 4. Відрахування на соціальні потреби; 5. Утримання та експлуатація машин і устаткування; 6. Загальновиробничі витрати; 7. Загальногосподарські витрати (адміністративні); 8. Підготовка і освоєння виробництва; Позавиробничі витрати (витрати на збут). Сума перших шести статей становить цехову собівартість, сума восьми – виробничу (заводську) собівартість і всіх дев’яти статей – повну собівартість. Об’єктом калькулювання собівартості, тобто продуктом, в економічній частині цього проекту є пристрій для дистанційного керування агрегатами. При розробці цифрових електронних пристроїв складання калькуляції одиниці продукції, вироблюваної з окремих конструкційних матеріалів, здійснюється за традиційною методикою, яка вимагає визначення у розрахунку на один виріб відповідних прямих і непрямих витрат з наступним їх підсумовуванням. Розроблений пристрій становить закінчену розробку, на основі якої може бути організований серійний випуск готового виробу в заводських умовах. Тому розрахунок собівартості пристрою найбільш доцільно вести за статтями калькуляції, притримуючись стандартної методики.

Стаття «Покупні комплектуючі вироби та Напівфабрикати»

Розрахунок вартості покупних виробів та напівфабрикатів виконується за формулою

де m – кількість покупних виробів, шт.; Nі – кількість покупних виробів і-го типу, шт.; Ці – ціна і-го виробу (ціна договірна), грн.; Результати розрахунків за статтею «Покупні вироби та напівфабрикати» зведені в таблиці 4.2.

Таблиця 4.2 Покупні вироби та напівфабрикати основної плати

Продовження таблиці 4.2.

Тоді, вартість всіх покупних виробів та напівфабрикатів становитиме: Впв=318,27грн.

Робітників»

Стаття «Додаткова заробітна плата виробничих робітників» враховує такі види виплат: оплата щорічних і додаткових відпусток, компенсація за невикористану відпустку, оплата пільгових годин підліткам, оплата перерв у роботі годуючим матерям, оплата пов’язана з виконанням суспільних обов'язків. Додаткова заробітна плата виробничих робітників обчислюється за формулою (4.8):

де Здод. – додаткова заробітна плата виробничих робітників, грн.; Кд – відсоток відрахувань на додаткову заробітну плату, %; Зосн. – основна заробітна плата основних виробничих робітників, грн.;

Відсоток додаткової заробітної плати складає 15 %. Отже, згідно з формулою (4.8) витрати на додаткову заробітну плату складуть:

Здод.= (15∙202,05)/100=30,30 грн. Устаткування»

Стаття «Утримання та експлуатація машин та устаткування» є комплексною і охоплює такі витрати як амортизаційні відрахування по машинах і устаткуванню, пальне для приведення їх у дію, стиснуте повітря, технологічний інструмент, ремонт, оплату праці з відповідними відрахуваннями на соціальні потреби робітників, які обслуговують машини. Ці витрати розраховуються за формулою (4.10):

де Вобл. – витрати на утримання та експлуатацію обладнання, грн.; Кобл. – процент відрахувань на утримання та експлуатацію обладнання, %. Отже, згідно з формулою (4.10):

Вобл.= (10∙202,05)/100=20,20 грн.

Виробнича собівартість

Виробнича собівартість розраховується, як сума всіх статей витрат за формулою (4.12):

Свир. = Всм + Впв + Втз + Зосн. + Здод. + Всз + Вобл. + Взаг. (74.12);

Таким чином, виробнича собівартість складе:

Свир.= 10,2+318,27+16,42+202,05+30,30+20,20+85,97+161,64=845,05 грн. Повна собівартість

Повна собівартість визначається, як сума виробничої собівартості і позавиробничих витрат, і розрахується за формулою (4.14):

Спов. = Свир. + Впв (4.14);

де Спов. – повна собівартість виробу, грн.

Спов.= 845,05+59,15=904,2 грн.

4.12 Гуртова (оптова) ціна Оптова ціна виробу складається з повної собівартості виробу та прибутку і

обчислюється за формулою (4.15):

Цроз. = Спов. + П (4.15);

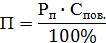

Прибуток обчислюється за формулою (4.16):

(4.16);

Спов. – повна собівартість виробу, грн; Рп – плановий рівень рентабельності, %. Приймаємо рівень рентабельності – 15%. Тоді, згідно з формулою (4.16), прибуток складе: П=15∙904,2/100=135,63 грн.

Тепер, скориставшись формулою (4.15) розрахуємо гуртову ціну пристрою:

Цроз.= 904,2+135,63=1039,83 грн.

Результати всіх розрахунків зведені в табл. 4.4. Таблиця 4.4 Калькуляція вартості пристрою керування агрегатами

Таким чином, в економічному розділі дипломного проекту розрахована собівартість та гуртова ціна пристрою дистанційного керування агрегатами. Розрахунки доводять економічну доцільність розробки – роздрібна ціна в межах ринкової.

ЕКОНОМІЧНИЙ РОЗДІЛ

Собівартість продукції – це комплексний економічний показник, який представляє собою грошову форму витрат на підготовку виробництва продукції, її виготовлення і збут. Для забезпечення беззбиткової виробничо-господарської діяльності підприємства дані витрати повинні відшкодовуватись за рахунок виручки від продажу виготовленої продукції (наданих послуг, виконаних робіт). Собівартість комплексно характеризує ступінь використання всіх ресурсів підприємства, рівень техніки, технології та організації виробництва. Процес обчислення собівартості одиниці продукції називається калькулюванням собівартості продукції. Він передбачає встановлення об'єкта калькуляції, вибір калькуляційних одиниць, визначення калькуляційних статей витрат. Об'єктом калькулювання називають продукцію або роботу (послугу), собівартість яких обчислюють. До об'єктів калькулювання на підприємстві належать основна і допоміжна продукція, послуги і роботи, призначені для споживання як за межами, так і всередині підприємства.

Статті калькуляції формують з витрат, які різняться функціональною роллю у виробничому процесі й місцем виникнення. Перелік статей калькуляції витрат може бути різний, що зумовлюється особливостями галузі, до якої належить підприємство. Загалом калькуляція витрат має такий вигляд:

1. Сировина і матеріали; 2. Енергія, спожита на технологічні цілі; 3. Заробітна плата виробничих робітників (основна і додаткова); 4. Відрахування на соціальні потреби; 5. Утримання та експлуатація машин і устаткування; 6. Загальновиробничі витрати; 7. Загальногосподарські витрати (адміністративні); 8. Підготовка і освоєння виробництва; Позавиробничі витрати (витрати на збут). Сума перших шести статей становить цехову собівартість, сума восьми – виробничу (заводську) собівартість і всіх дев’яти статей – повну собівартість. Об’єктом калькулювання собівартості, тобто продуктом, в економічній частині цього проекту є пристрій для дистанційного керування агрегатами. При розробці цифрових електронних пристроїв складання калькуляції одиниці продукції, вироблюваної з окремих конструкційних матеріалів, здійснюється за традиційною методикою, яка вимагає визначення у розрахунку на один виріб відповідних прямих і непрямих витрат з наступним їх підсумовуванням. Розроблений пристрій становить закінчену розробку, на основі якої може бути організований серійний випуск готового виробу в заводських умовах. Тому розрахунок собівартості пристрою найбільш доцільно вести за статтями калькуляції, притримуючись стандартної методики.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 518; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.17.175 (0.011 с.) |

(4.5);

(4.5); (4.8);

(4.8); (4.10);

(4.10);