Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормативные методы оценки рисков.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Очень удобным на практике оказывается нормативный метод оценки риска. К его положительным чертам относится, прежде всего, легкость расчетов. Система нормативов можно рассматривать как один из вариантов рейтингового метода с той разницей, что шкала оценки заранее сформирована и состоит из минимума значений ранжированииня. Нормативный метод оценки позволяет определить степень риска с максимальной точностью: сравнение с нормативом происходит по шкале \"низкий риск\", \"нормальный риск\", \"высокий риск\" Следовательно, этот метод не дает возможности учета всех нюансов конкретной ситуации.

25. Методы оценки портфеля функционально взаимосвязанных рисков. (Ориентированный граф, матрица связанности вершин орграфа, матрица связности вершин взвешенного графа, вектор средних рисков, вектор прироста рисков, обобщенный вектор рисков, суммарный риск). Систему взаимосвязанных рисков объекта будем называть рисковым портфелем (портфелем рисков). Ввиду неоднозначности, сложности характера взаимосвязей между рисками, входящими в портфель, предложить какой-либо определенный подход для их оценки не представляется возможным. Выбор адекватного метода оценки портфеля рисков, на наш взгляд, зависит от характера взаимосвязей между ними. По содержанию эти взаимосвязи можно разделить на статистические и структурные. Примером статистических взаимосвязей - взаимосвязи между рисками финансовых активов компании, которые в совокупности образуют риск портфеля активов. Методы оценки портфеля рисков в случае структурного характера взаимосвязей между ними базируются на использовании диаграмм влияния, выраженных в виде ориентированных графов (орграфов), деревьев событий, связывающих непосредственно уровни рисков или инициирующие их события.

Рис. 4.6. Пример ориентированного графа рисков На рис. 4.6 символом О — обозначен i-й риск, дуга между i-м и j- м рисками характеризует направление влияния рисков друг на друга (1-й на 2-й, 2-й на 3-й, 3-й на 2-й и 4-й, 4-й на 2-й). Орграфы в формализованном виде обычно задаются в матричном виде. Наиболее информативными являются матрицы смежности вершин. Это квадратная матрица размера n х n, где n — число вершин, элементы которой состоят из нулей и единиц:ij-й элемент равен нулю, если j-й риск не воздействует на i-й, и 1, если такое воздействие имеет место. В табл. 4.6 приведен пример матрицы связанности вершин для рис 4.6.

Для оценки степени влияния рисков друг на друга используют знаковые и взвешенные орграфы. В знаковых орграфах дуга из j-й вершины в i-ю (ij-я дуга) имеет знак «+», если j-й риск увеличивает риск i, и «-», если уменьшает.

Во взвешенных орграфах каждой дуге соответствует весовой показатель, характеризующий силу и направление влияния j-го риска на i-й (табл. 4.7).

Например, элемент а43 этой матрицы свидетельствует о том, что риск под номером 3 уменьшает риск под номером 4 на 1/2 своего уровня. Матрица связанности вершим взвешенного орграфа может быть использована для оценки портфеля (вектора) взаимосвязанных рисков с учетом известного вектора рисков, компоненты которого оценивались классическим способом, например, на основе выражения (1.3). Эти риски (средние риски) могут рассматриваться как независимые, т.е. характерный для них ущерб вызывается «внутренними» событиями. Предположим, что на основе этого выражения был оценен вектор средних рисков по рассматриваемым направлениям (политический, корпоративный, рыночный, технический и т.д.). Представим этот вектор в виде столбца R = (R1, R2,…, Rn)', где «'» означает операцию транспонирования, а значения Ri были оценены как математические ожидания независимых рисков, i = 1, 2,…, n. С учетом связанности, заданной матрицей А, может быть определен вектор прироста рисков

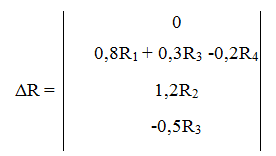

Для табл. 4.7 матрица А определена следующим выражением: Для приведенного примера вектор ΔR имеет следующий вид:

Обобщенный вектор рисков (окончательный «портфель» рисков) имеет следующий вид: R* = R + ΔR, а суммарный риск предприятия определяется как сумма элементов вектора R*. Таким образом, вектор ΔR характеризует приросты уровней рисков, инициируемых взаимосвязями между ними, а вектор R — независимые риски, порождаемые внутренними причинами. При управлении рисками в этом случае должны учитываться возможности снижения рисков с целью уменьшения компонент как вектора R, так и вектора ΔR. Определенным недостатком такого подхода является предположение о том, что приросты рисков должны оцениваться по уровням инициирующих рисков, что требует решения проблемы их сопоставимости, более тщательного обоснования весовых коэффициентов матрицы A.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 673; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.134.124 (0.009 с.) |

Предположим, что взаимосвязи между рисками отражаются орграфом, представленным на рис. 4.6.

Предположим, что взаимосвязи между рисками отражаются орграфом, представленным на рис. 4.6. R (4.150)

R (4.150)