Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Значения уровня вероятности рискаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

1) пренебреженный риск имеет настолько малый уровень, что он находится в пределах допустимых отклонений природного (фонового) уровня; 2) приемлемым считается такой уровень риска, который общество может принять (позволить), учитывая технико-экономические и социально-политические возможности на данном этапе своего развития; 3) предельно допустимый риск — это максимальный риск, который не должен превышаться, несмотря на ожидаемый результат; 4) чрезмерный риск характеризуется исключительно высоким уровнем, который в подавляющем большинстве случаев приводит к негативным последствиям. На практике достичь нулевого уровня риска, т.е. абсолютной безопасности невозможно

12. Статистические методы идентификации риска

13. Эконометрические методы идентификации риска. Фото (лекция) 14. Нормативные методы идентификации риска.

15. Экспертные методы идентификации риска. Экспертное оценивание — процедура получения оценки проблемы на основе мнения специалистов с целью последующего принятия решения. Существует две группы экспертных оценок: Индивидуальные оценки основаны на использовании мнения отдельных экспертов, независимых друг от друга. Коллективные оценки основаны на использовании коллективного мнения экспертов. 1) Мозговой штурм 1)Постановка проблемы - проблема должна быть четко сформулирована. 2) Генерация идей. Правила для этого этапа: - Главное — количество идей. Не делайте никаких ограничений. - Полный запрет на критику и любую (в том числе положительную) оценку высказываемых идей, так как оценка отвлекает от основной задачи и сбивает творческий настрой. - Необычные и даже абсурдные идеи приветствуются. 3) Группировка, отбор и оценка идей. Для проведения мозговой атаки обычно создают две группы: - участники, предлагающие новые варианты решения задачи; - члены комиссии, обрабатывающие предложенные решения. 2) Метод Дельфи Субъекты: - группы независимых исследователей, каждый из которых отвечает индивидуально в письменной форме; - организационная группа — сводит мнения экспертов воедино.

Этапы: 1)подбор группы экспертов (до 20) 2) рассылается вопрос и предлагается его разбить на подвопросы. Появляется общий опросник. 3) этот опросник рассылается экспертам. Их спрашивают — можно ли добавить ещё что-то; достаточно ли информации; есть ли дополнительная информация по вопросу? На основе этого составляется следующий опросник. 4) улучшенный опросник рассылается экспертам. Выявляется 3 наиб. популярные точки зрения и из них на стадии заключительного голосования выбирают одну.

16. Деревья решений как аналитический метод идентификации рисков. Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий. Дерево решений — это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния среды, соответствующие вероятности и выигрыши для любых комбинаций альтернатив и состояний среды. Рисуют деревья слева направо. Места, где принимаются решения, обозначают квадратами □, места появления исходов — кругами ○, возможные решения — пунктирными линиями --------, возможные исходы — сплошными линиями ——. Для каждой альтернативы мы считаем ожидаемую стоимостную оценку (EMV) — максимальную из сумм оценок выигрышей, умноженных на вероятность реализации выигрышей, для всех возможных вариантов.

17. Методы, применяемые для оценки ущербов. Прямой и косвенный ущерб. В российской практике страхования различается прямой ущерб (подлежащий возмещению) и скрытый ущерб (косвенный). Прямой ущерб – убыток, непосредственно обусловленный проявлением события. Примером является потеря материальных ценностей при землетрясении, снижение стоимости акций из-за кризиса, потери капитала из-за дефолта заёмщика и т.п. Косвенный ущерб – убыток, вызванный неблагоприятными изменениями во внешней и внутренней среде, рыночной конъюнктуре, структуре хозяйственных связей, инфраструктуре и других условий жизнедеятельности объекта. В его состав также включают упущенную выгоду, убытки вследствие невыполнения обязательств, потери имиджа. Иногда к косвенным ущербам относят затраты на ликвидацию последствий проявления события, связанные с ликвидацией последствий событий.

В целом все методы оценки ущербов могут быть разделены на три группы: методы счёта, методы косвен ной оценки и комбинированные (комплексные) методы. Методы прямого счёта, как правило, отражают все элементы в цепи причинно-следственных связей. Они предполагают оценку эффектов и калькуляцию различных составляющих статей потерь объекта в стоимостной форме. В упрощённом варианте это может быть сделано методом аналогий и рыночного метода. Метод аналогий основан на сопоставлении показателей состояния объекта, подвергшегося воздействию, с состоянием аналогичных объектов, функционирующих в нормальных условиях. Методы косвенной оценки ущерба базируются на некоторых предположениях относительно закономерностей формирования ущерба, которые могут быть выявлены на основе имеющейся статистики. К таким методам относят некоторые модификации метода аналогий, аналитические, нормативные методы и др. Аналитический метод предполагает построение аналитической зависимости либо непосредственно размера ущерба объекта от ряда факторов, либо состояния объекта в зависимости от уровня этих же факторов. Комбинированные методы применяется в тех случаях, когда число факторов, влияющих на состояние объекта, достаточно велико, и вследствие этого достаточно сложно точно оценить степень влияния каждого из них. Представляют собой различные комбинации, объединения методов, рассмотренных выше, которые дополняют друг друга в решении отдельных задач оценки ущерба.

18. Подходы к оценке риска. Меры риска (не менее 4). Первый подход: риск оценивается как сумма произведений возможных на их вероятности. Второй подход: риск оценивается как сумма рисков от принятия решения и рисков внешней среды (независимых от наших решений). Третий подход: риск определяется как произведение вероятности наступления отрицательного события на степень отрицательных последствий. Всем этим подходам в той или иной степени присущи следующие недостатки: - не показана четко взаимосвязь и различия между понятиями «риск» и «неопределённость»; - не отмечена индивидуальность риска, субъективность его проявления; - спектр критериев оценки риска ограничен, как правило, одним показателем.

Меры риска: 1) Риск в относительном выражении

Если W 30% W>70% => не стоит рисковать 2) Метрика Var VaR(1-α)=X - с вероятностью 1-α наши убытки не превысят величину X

Обычно предполагают, что случайная величина имеет нормальное распределение, либо ее правая часть имеет нормальное распределение. Параметрический VaR рассчитывается по формуле:

E(x) – математическое ожидание

3) Стресс-тестирование

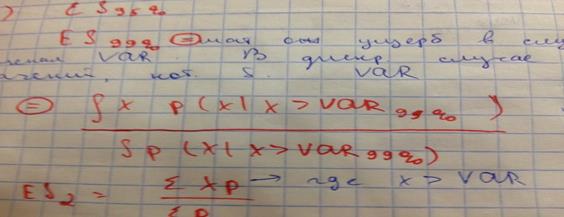

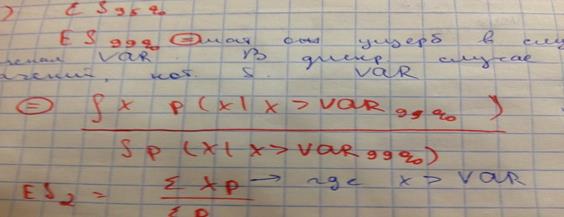

Expector short fall = мат. ож. ущерба в случае его превышения значения VAR. В диск. случае среднее значение всех Xi больших VAR = ∑XiPi/∑Pi

4) CAMP (Capital Assets Price Model) – ценовая модель капитальных активов

D – ожидаемая доходность

β - специальный коэффициент 5) Риск определения планируемых показателей (Z)

Если имеется множество из N, x

Нормированный коэффициент:

6) RAROC – это скорректированная на риск рентабельность капитала

E (earnings) – чистая прибыль (с учетом хеджирования, если оно было) ECL (expected credit loss) – ожидаемые потери вследствие экономического риска RC (risk capital) – капитал, резервируемый против совокупного риска (выраженного волатильностью денежных потоков по банку, по портфелю и т.д.) Хорошо, если эта величина не превышает 20%.

V – сумма сделки (размер позиции) 2,33 – квантиль для 99%

Tax – ставка налога на прирост капитала

В целом вся совокупность методов оценки экономического ущерба у объекта от неблагоприятного события может быть разделена на 3 основные группы: 1) методы прямого счета, 2) методы косвенной оценки, 3) комбинированные (комплексные) методы. 1. Методы прямого счета – отражают все элементы в цепи причинно-следственных связей, формирующей у объектов экономический ущерб. Они, как правило, предполагают оценку эффектов, возникающих между всеми звеньями этой цепи и калькуляцию различных составляющих статей потерь объекта, выраженных в стоимостной форме. В упрощенном варианте это может быть сделано с использованием метода аналогий и рыночного метода. Метод аналогий основан на сопоставлении показателей состояния объекта, подвергшегося воздействию, с состояниями аналогичных объектов, функционирующих в нормальных условиях (объектами-аналогами). Выбор аналога осуществляется таким образом, чтобы его характеристики были близки к соответствующим характеристикам рассматриваемого объекта в его обычных условиях (тип предприятия, его мощность, состав и состояние фондов, количество занятых). В этом случае разница в показателях состояния двух объектов отражает величину нанесенного экономического ущерба. Для этого необходимо выразить выявленные последствия воздействия в стоимостной форме. Стоимостные оценки могут быть получены на основе сопоставления рыночных стоимостей различных его составляющих до воздействия и после него. Основными достоинствами методов прямого счета являются их обоснованность и объективность (учитывают причины и факторы появления ущерба), что предопределяет и высокую точность полученных на их основе оценок ущерба. Однако эти методы достаточно трудоемки и требуют больших объемов исходной информации, поэтому их применение не всегда возможно.

2. Методы косвенной оценки ущерба базируются на некоторых предположениях относительно закономерностей формирования ущерба, которые, в свою очередь, могут быть выявлены на основе имеющейся статистики по совокупности неблагоприятных событий и причиненных ими аналогичным объектам ущербам. К таким методам можно отнести некоторые модификации метода аналогий, аналитические, нормативные методы и другие. Аналитический метод предполагает построение аналитической зависимости либо непосредственно размера ущерба объекта от ряда факторов, характеризующих вид и силу воздействия, условия деятельности, степень защищенности объекта и т.п., либо состояния объекта в зависимости от уровня этих же факторов. Нормативные методы базируются на использовании ряда нормативных показателей, переводящих вид и силу воздействия в экономический ущерб объекта с учетом его состояний. Нормативный подход используется, например, в экономике природопользования для расчета показателя удельного экономического ущерба на единичный размер экологического воздействия. Нормативный подход также используется при оценке потерь в случае дефолта в исследованиях кредитных рисков. К таким потерям относят безвозвратные потери, предполагая, что финансовые обязательства заемщика могут быть частично возмещены кредитору, например, путем реализации залога, исполнения гарантий, продажи собственности, имущества заемщика.

3. Комбинированные методы представляют собой различные комбинации, объединения методов, рассмотренных выше, которые дополняют друг друга в решении отдельных задач оценки ущерба.

19. Когерентные и некогерентные меры риска. Условиям деятельности в сфере финансов в наибольшей степени соответствуют меры риска, удовлетворяющие свойствам когерентности (coherent measures). К этим свойствам относятся: · Субаддитивность: для случайных величин x и y риск их суммы не превышает суммы их рисков: R(x + y) ≤ R(x) + R(y) · Положительная однородность: для любого коэффициента λ≥0 и случайного убытка x: R(λ x) = λ R(x) · Инвариантность к сдвигам: для любого случайного убытка x и любого числа α: R(x + α) = R(x) + α · Монотонности относительно первого стохастического доминирования: для любых двух несовпадающих распределений убытков F(x) и G(x), таких, что для любого x: F(x) ≤ G(x) мера риска на F(x) является более предпочтительной по сравнению с аналогичной мерой G(x) (значение риска на F(x) не превосходит значение риска на распределении G(x)): RF(x) ≤ RG(x) Свойства субаддитивности и положительной однородности отражают возможность снижения уровня риска за счет распределения ресурсов (диверсификации) путем компенсации рисков одних видов деятельности рисками других при совместном их рассмотрении. Кроме того, свойство положительной однородности определяет инвариантность меры по отношению к масштабу убытков. Например, уровень рисков не зависит от валюты, в которой оценивают ущербы.

Свойство инвариантности означает, что добавление (вычитание) к случайной величине убытков x постоянной величины соответственно увеличивает (уменьшает) риск. Свойство монотонности означает, что смещение области существования убытков вправо объективно увеличивает риски. Наличие свойства когерентности зависит от законов распределения ущербов. Когерентные меры риска: · VaR (в случае нормального закона распределения) · Среднеквадратическое отклонение (в случае нормального закона распределения) · Математическое ожидание убытка (однако обладает свойством аддитивности вместо субаддитивности: M[x + y] = M(x) + M(y), что противоречит принципам диверсификации) · Условное математическое ожидание потерь, превышающих VaR, которая оценивает средний уровень ожидаемых потерь за пределами VaR (expected shortfall): Expector short fall = мат. ож. ущерба в случае его превышения значения VAR. В диск. случае среднее значение всех Xi больших VAR = ∑XiPi/∑Pi

Эта мера дает представление о величине возможных потерь за пределами VaR. На практике используется в качестве дополнения к показателю VaR. 20. Показатель Value at risk (VaR). Параметрический метод оценки. Расчет VaR для портфеля рисков. VaR (value at risk) – это выраженная в данных денежных единицах (базовой валюте) оценка величины, которую не привысят ожидаемые в течение данного периода времени потери с заданной вероятностью α. Для расчета показателя рисковой стоимости используются различные экономико-математические методы: аналитический, метод исторического моделирования и метод статистических испытаний Монте-Карло. Первый из них является параметрическим и позволяет получать оценки в замкнутом виде, а два других представляют собой математический эксперимент.

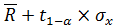

Параметрический метод расчета ( предполагаем нормальный закон распределения ущерба x, либо левая часть близка к нормальному): VaRα=

Временной горизонт (holding period) для расчета VaR часто выбирается исходя из срока удержания данного инструмента в портфеле или его ликвидности, т. е. исходя из минимального реального срока, на протяжении которого можно реализовать на рынке данный инструмент (закрыть позиции) без существенного ущерба, поскольку именно в пределах этого срока трейдеры не в состоянии что-либо сделать для снижения потерь. Например, «недельный VaR», «месячный VaR» — это оценки возможных потерь за неделю и месяц соответственно. Оценка VaR-актива на T дней вперед (с горизонтом T дней) определяется с учетом допущения о том, что дисперсия доходности растет пропорционально длительности горизонта. Для доверительного интервала (1-α) и временного горизонта T дней:

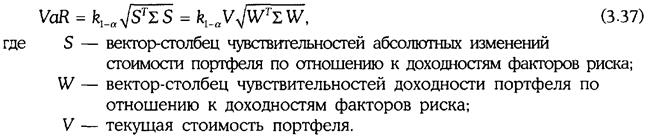

Расчет VaR для портфеля:

21. Метод имитационного моделирования Монте-Карло. Основанных на получении большого числа реализаций стохастического (случайного) процесса, который формируется таким образом, чтобы его вероятностные характеристики совпадали с аналогичными величинами решаемой задачи. Применяется, когда построение аналитической модели явления трудно или вовсе неосуществимо (напр., при решении сложных задач теории массового обслуживания и ряда других задач исследования операций, связанных с изучением случайных процессов). Применение М. М.-К. можно проиллюстрировать примером из области теории очередей. Предположим, надо определить, как часто и как долго придется ждать покупателям в очереди в магазине при заданной его пропускной способности (допустим, для того, чтобы принять решение, следует ли расширять магазин). Подход покупателей носит случайный характер, распределение времени подхода (так можно назвать промежуток времени между каждыми двумя приходами покупателей) может быть установлено из имеющейся информации. Время обслуживания покупателей тоже носит случайный характер, и его распределение тоже может быть выявлено. Таким образом, имеются два стохастических или случайных процесса, взаимодействие которых и создает очередь. Теперь, если наугад перебирать все возможности (напр., число покупателей, приходящих за час), сохраняя те же характеристики распределения, можно искусственно воссоздать картину этого процесса. Повторяя такую картину многократно, каждый раз меняя условия (число приходящих покупателей), можно изучать получаемые статистические данные так, как если бы они были получены при наблюдении над реальным потоком покупателей. Точно так же можно воссоздать искусственную картину работы самого магазина: здесь распределение времени подхода покупателей будет взаимодействовать с распределением времени обслуживания отдельного покупателя. Получаются опять два стохастических процесса. Их взаимодействие даст “очередь” с примерно такими же характеристиками (напр., средней длиной очереди или средним временем ожидания), какими обладает реальная очередь.

22. Статистические методы оценки рисков. Статистический метод заключается в изучении статистики потерь и прибылей, которые были на данном или аналогичном предприятии торговли, с целью определения вероятности события и установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке товаров и услуг в течение одного года может составить 3/5, а обратная вероятность - 2/5. Величина, или степень, риска измеряется с помощью таких показателей, как среднее ожидаемое значение и колеблемость возможного результата. Средняя величина представляет собой обобщенную количественную характеристику, и по ее значению достаточно трудно принять решение в пользу какого-либо варианта вложения капитала. С этой целью измеряется Колеблемость, или размах, полученного результата. Колеблемость - это степень отклонения ожидаемого значения результата от его средней величины. Для определения колеблемости вычисляют такие статистические величины, как дисперсия и среднее квадратическое отклонение. Дисперсия (σ2) представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых и рассчитывается по формуле

где х - ожидаемое значение для каждого случая наблюдения;

f- частота случаев или число наблюдений. Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак. Для анализа степени отклонения часто используется коэффициент вариации. Коэффициент вариации (V)выражается как отношение среднего квадратического отклонения к среднему ожидаемому значению. Он показывает степень отклонения полученных значений и вычисляется по формуле

где σ - среднее квадратическое отклонение;

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Причем чем выше коэффициент вариации, тем сильнее колеблемость признака.

23. Эконометрические методы оценки рисков. Моделирование процесса с помощью корреляционно-регрессионного анализа (построение классич. регрессионных моделей - МНК): а) Трендо-сезонно-циклическая модель б) Модели авторегрессии и скользящей средней в) Метод интерполяции - в вычислительной математике способ нахождения промежуточных значений величины по имеющемуся дискретному набору известных значений. Метод экстраполяции - особый тип аппроксимации, при котором функция аппроксимируется вне заданного интервала, а не между заданными значениями.

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 992; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.240.187 (0.016 с.) |

30% => целесообразно рисковать

30% => целесообразно рисковать

– квантиль стандартного нормального распределения

– квантиль стандартного нормального распределения

– квантиль стандартного нормального распределения

– квантиль стандартного нормального распределения

– безрисковый альтернативный доход

– безрисковый альтернативный доход – доходность рынка в целом

– доходность рынка в целом – коэффициент риска равен отношению ожидаемых величин, отрицательных и неотрицательных отклонений показателей от запланированных уровней, взятых со знаком минус.

– коэффициент риска равен отношению ожидаемых величин, отрицательных и неотрицательных отклонений показателей от запланированных уровней, взятых со знаком минус.

n раз, то формула приобретет следующий вид:

n раз, то формула приобретет следующий вид:

– волатильность фактора риска за неделю

– волатильность фактора риска за неделю

- математическое ожидание

- математическое ожидание – среднеквадратическое отклонение

– среднеквадратическое отклонение – квантиль стандартного нормального распределения N(0;1) уровня 1-α

– квантиль стандартного нормального распределения N(0;1) уровня 1-α

– в стоимостном выражении

– в стоимостном выражении

— среднее ожидаемое значение;

— среднее ожидаемое значение;

г) Модели с условной гетероскедастичностью (когда дисперсия остатков зависит от квадрата остатков и от дисперсии остатков предыд. мом. времени)(ARCH; GARCH). (фото)

г) Модели с условной гетероскедастичностью (когда дисперсия остатков зависит от квадрата остатков и от дисперсии остатков предыд. мом. времени)(ARCH; GARCH). (фото)