Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Застосування коефіцієнтів для аналізу надійності банківської діяльності комерційних банків.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Діяльність банків аналізується якістю активів, рентабельністю роботи банку і його ліквідністю та надійністю. Надійна робота банку залежить від його здатності в будь-який момент часу й у повному обсязі виконувати вимоги за своїми зобов'язаннями, тобто банк повинен у будь-який момент швидко робити платежі за дорученнями клієнтів і відповідати за своїми зобов’язаннями у випадку виникнення кризової ситуації в банку або на фінансовому ринку. Крім того, якість активів рівень власного капіталу і рівень прибутковості повинні бути достатніми, щоб страхувати від можливості виникнення таких ситуацій у середньо- і довгостроковій перспективі. Для оцінки цих характеристик використовується система взаємозалежних коефіцієнтів, що характеризують достатність капіталу, якість активів, ефективність менеджменту, ефективність діяльності, ліквідність і платоспроможність банку. На мікрорівні характеристику фінансового стану банку дають за системою показників, згрупованих за напрямом оцінки. У таблиці 9.2. подані основні критерії, за якими можна оцінити фінансовий стан банку. Таблиця 9.2.

Статистичний аналіз даних показників проводять за допомогою індексного методу, методів аналізу рядів динаміки та за допомогою кореляційно-регресійного аналізу.

Для оцінки платоспроможності банку розраховуються ряд додаткових показників. Розрахунок коефіцієнтів здійснюється на основі використання статей нетто-балансу. На стан платоспроможності великий вплив робить поточна діяльність банку. Щодня банк проводить операції по залученню-поверненню термінових депозитів і міжбанківських позик, а також здійснює видачу позичок і проводить цілий ряд інших операцій на фінансовому ринку. У результаті обсяг коштів на рахунках банку і пред'явлені до оплати зобов'язання відрізняються від тих, котрі можна розрахувати по балансі, тому для аналізу, розраховують середнє значення цих показників за період і додатково аналізують інформацію про наявність-відсутність затримок платежів клієнтам банку (постійні, епізодичні, у кризових ситуаціях). Рівень дохідних активів визначається відношенням активів, що приносять нетто, і загальної суми нетто. Даний актив має найбільша питома вага, і його характеристики впливають на якість активів у цілому. Коефіцієнт виплат сумнівної заборгованості визначається співвідношенням простроченої заборгованості і позичок, виданих банком. Коефіцієнт характеризує якість позичкового портфеля банку і рівень ризиків проведених операцій. Якщо частка простроченої заборгованості в портфелі велика і має тенденцію до зростання, то це може привести до серйозних ускладнень при погашенні термінових зобов'язань і сильно відіб'ється на прибутковості роботи банку, що, у свою чергу, обмежить можливості банку переборювати виникаючі труднощі, використовуючи власні засоби в короткостроковій перспективі. До позичок, виданим банком, відносяться позички короткострокові, довгострокові, міжбанківські, прострочена заборгованість. Для аналізу якості активів розраховується також коефіцієнт захищеності від ризику. Він визначається співвідношенням прибутку і резервів банку і залишку позичкової заборгованості. Коефіцієнт показує, яку частку простроченої заборгованості в кредитному портфелі банк може покрити за рахунок чистого прибутку і резервів, не піддаючи ризику притягнуті засоби своїх клієнтів. Залишок позичкової заборгованості містить у собі позички короткострокові, довгострокові, міжбанківські.

Ефективність діяльності банку може характеризуватися коефіцієнтами дієздатності і рентабельності активів. Коефіцієнт дієздатності визначається відношенням операційних витрат і операційних доходів і є інструментом, використовуваним для прогнозу оцінки стабільної діяльності банку. Дієздатність банку визначається покриттям збитків від операцій і інвестицій за рахунок усіх його доходів. Якщо банк зазнає великих збитків у короткочасний період або невеликі, але постійні збитки протягом тривалого періоду часу, тоді кредит довіри з боку його клієнтів може виявитися вичерпаним і привести до відтоку засобів з рахунків. Разом з тим збитки банку приводять до зменшення його капіталу і зниженню здатності банку відповідати за своїми обов'язками. Крім того, основними причинами появи збитків є прорахунки в кредитній політиці і (як наслідок) висока частка проблемних і безповоротних кредитів, що ще більш ускладнює фінансовий стан банку. Критичним значенням вважається 0,95. Коефіцієнт рентабельності активів визначається відношенням нетто до нетто і призначений для визначення рівня рентабельності всіх активів. Низька норма прибутку може бути результатом консервативної позичкової й інвестиційної політики, а також наслідком надмірних операційних витрат. Високе відношення прибутку до активів може бути результатом ефективної діяльності банку і високих ставок дохідних активів. Коефіцієнт фондової капіталізації прибутку визначається відношенням статутного капіталу до власного нетто, характеризує залежність банку від його засновників, а також можливість компенсації поточних утрат за рахунок власних коштів. Якщо власні засоби банку в основному сформовані за рахунок статутного капіталу, то будь-яке рішення про використання власних засобів для виконання задач, що коштують перед банком, повинне прийматися акціонерами банку. Питання для самоконтролю. Що включає в себе поняття банківська статистика? Що є предметом та об’єктом цієї галузевої статистики? Назвіть основні функції банків. Вкажіть складові кредитної та інвестиційної діяльності банків.

Які Ви знаєте види фінансово-посередницької діяльності і як вони групуються за видами фінансових установ? Назвіть основні види банківських послуг. Вкажіть принципи поділу депозитних та кредитних рахунків на резидентні та нерезидентні. Які завдання дозволяють вирішувати дані банківської статистики? Яка інформація збирається банківською статистичною звітністю? Які макроекономічні показники банківської статистики Ви знаєте? Що розуміють під статистичним вивченням проценту за кредит?

Тестові завдання

Практичні завдання Завдання 1. Відомі наступні дані про доходи філії банку (тис. грн.)

Визначте структуру доходів банку в 2002 та 2003 роках, та дайте статистичну оцінку динаміці змін показників. Зробить економічні висновки. Завдання 2. Маємо дані групування банків за розміром статутного капіталу (млн. грн.):

Визначити: 1. Ефективний розмір статутного капіталу для всіх банків. 2. Дисперсію та коефіцієнт варіації статутного капіталу. Завдання 3. Маємо наступні дані про власні засоби банку (тис. грн.)

Визначити середньорічну вартість власних засобів банку в 2002 році. Завдання 4. Для групи банків маємо наступні дані:

За допомогою кореляційно-регресійного аналізу дослідити взаємозв'язок між сумою залучених міжбанківських кредитів та прибутком. Завдання 5. Якою повинна бути чисельність вибірки при визначенні середнього вкладу в ощадний банк міста, щоб з ймовірністю 0,954 гранична похибка вибірки не перевищувала 5 грн.? Орієнтовна дисперсія вкладів дорівнює 4000. Завдання 6. Відомо дані про вклади населення у комерційні банки області:

Обчислити за ланцюговим методом темп приросту похідного динамічного ряду, що характеризуватиме кількість вкладів (млн.). Завдання 7. Відомо, що капітал який був вкладений в банк, зріс за перший рік в 1,2 рази, а за другий рік вся сума збільшилася в 1,6 рази. Визначте індекс зростання вкладу і процентну ставку за 2 роки. На скільки відсотків збільшився капітал за весь цей час? Завдання 8. Маємо два інвестиційних проекти строком 3 роки. За першим проектом початкова сума інвестицій в перший рік збільшиться на 20 %, протягом другого року вся сума збільшиться на 50%, а за третій рік – ще на 10 %. Для другого варіанту зростання інвестованого капіталу складе кожний рік 20 % від суми попереднього року. Який інвестиційний проект кращий за параметрами зростання суми інвестицій?

Завдання 9. Відомі дані про заборгованість за позиками філії банку “Промінвестбанк” (тис. грн.):

Визначити: 1. середній залишок простроченої заборгованості за квартал; 2. середній залишок заборгованості за всіма позиками; 3. питому вагу несвоєчасно погашених позик у загальній сумі погашеного кредиту.

Завдання 10. За наведеними даними дати статистичну характеристику структурним зрушенням кредитного портфелю банку “Україна” по Львівській області в 1996–1997 рр.:

Зробити висновки.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 613; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.56.234 (0.011 с.) |

Кредитний портфель

Кредитний портфель

Недохідні активи

Недохідні активи

Сукупні зобов'язання

Сукупні зобов'язання

х 100; Сукупні активи

х 100; Сукупні активи

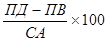

,

де ЧП – чистий прибуток;

ПВ – процентні витрати;

СА – сукупні активи;

ПЗ – підпроцентні зобов’язання;

БК – балансовий капітал.

,

де ЧП – чистий прибуток;

ПВ – процентні витрати;

СА – сукупні активи;

ПЗ – підпроцентні зобов’язання;

БК – балансовий капітал.

х 100; Сукупні активи

х 100; Сукупні активи

х 100; Балансовий капітал

х 100; Балансовий капітал

, де ПД. – процентні доходи.

, де ПД. – процентні доходи.