Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ состояния и развития торговой отраслиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Введение Данный документ представляет собой Стратегию развития торговли в Российской Федерации на 2011 – 2015 годы и период до 2020 года (далее – Стратегия), разработанную Министерством промышленности и торговли Российской Федерации. Стратегия затрагивает сегменты оптовой и розничной торговли товарами массового потребления, включенные в раздел G Общероссийского классификатора видов экономической деятельности. Из спектра анализа оптовой торговли при этом исключена оптовая торговля несельскохозяйственными промежуточными продуктами, отходами и ломом (топливо, металлы и т.д.), а также оптовая торговля машинами и оборудованием. Из области анализа розничной торговли исключена торговля моторным топливом. Разработанные положения Стратегии основаны на анализе существующих статистических данных, интервью с представителями отрасли торговли, экспертным и бизнес-сообществом, представителями органов власти, а также другими заинтересованными сторонами. Стратегия также учитывает положения Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 года и утвержденных стратегий развития отраслей российской промышленности и проектов стратегий, подготовленных Минпромторгом России. Стратегия направлена, прежде всего, на создание эффективной товаропроводящей системы, соответствующей требованиям инновационного сценария развития экономики России. Основная цель Стратегии - максимальное полное удовлетворение потребностей населения в услугах торговли (физическая доступность, ценовая доступность товаров, высокое качество товаров и услуг) путем создания эффективной товаропроводящей инфраструктуры (широкий географический охват, большая пропускная способность, низкие удельные издержки), соответствующей требованиям инновационного сценария развития экономики Российской Федерации. Для создания такой товаропроводящей системы необходимо значительно увеличить количество торговых площадей современных форматов в Российской Федерации, долю современных форматов в обороте отрасли, уровень консолидации в отрасли, долю дистанционной торговли. На основе проведенного анализа зарубежного опыта сделан вывод о необходимости обеспечения условий для развития конкуренции, поддержки малого бизнеса, не ограничивая развитие торговых сетей. В качестве основы для планирования было взято видение целевого состояния отрасли в 2015 и 2020 гг. Анализ состояния и развития торговой отрасли Анализ состояния и развития торговой отрасли в мире Оборот торговли Общемировой оборот розничной торговли рос в период с 2005 по 2008 год со средним темпом в 8,3%. В 2008 году оборот мировой розничной торговли достиг 14,5 трлн. долларов США[1]. Вследствие экономического кризиса в 2009 году было отмечено снижение оборота розничной торговли на 6,4%. Рис. 1. Оборот мировой розничной торговли Вклад в ВВП и занятость Сектор торговли признан во многих странах выполняющим важную экономическую и социальную роль. Вклад торговли в мировой ВВП составляет около 10%, а в общую занятость – до 13% (данные 2008 года)[2]. Рис. 2. Доля оптовой и розничной торговли в добавленной стоимости и в занятости страны Социальная задача Основной социальной целью развития торговли является предоставление потребителям широкого ассортимента качественной продукции по доступным ценам. Вследствие глобализации и интернационализации экономики, а также роста доходов населения повышаются требования потребителей к качеству предоставляемых услуг, ассортименту и качеству реализуемой продукции. Доля расходов населения на потребительские товары согласно международному опыту может достигать почти 70%.

Рис. 3. Доля расходов в розничных каналах торговли от общих расходов населения Рис. 4. Доля малого бизнеса от оборота продовольственной розничной торговли в 2007 г. Потенциальной угрозой развития крупных розничных форматов и консолидации рынка является сокращение доли малого и среднего бизнеса в розничной торговле. Тем не менее, международный опыт показывает, что развитие сетей не ведет к исчезновению малого бизнеса, поскольку малые предприятия могут конкурировать за счет более высокой индивидуализации услуг, уникальности предложения и маркетинга или переориентации деятельности в другие сектора экономики. Малые предприятия имеют преимущества по сравнению с крупными компаниями в части деятельности в специализированных рыночных нишах; производства специализированных товаров небольшими партиями; доступа к локальным географическим рынкам и знания потребностей и специфики локальных рынков. Дополнительные возможности малого бизнеса лежат в переориентации на другие сектора экономики, в частности, услуги для организаций. За период с 1990-2000 гг. в европейских странах происходило бурное распространение сетевого розничного формата. Произошли изменения в структуре направлений деятельности малых предприятий. В 1990 г. 26% малых предприятий были заняты в розничной торговле, в 2007 г. – уже только 9%, при этом большая доля малых предприятий в настоящее время занята в секторе услуг для организаций. В целях зашиты малых и средних предприятий правительства ряда стран предпринимают меры для ограничения развития магазинов большого формата. Один из самых распространенных механизмов – требование согласования на открытие магазинов, чья торговая площадь превышает некоторый установленный пороговый уровень. Значение этого порогового уровня варьируется от 300 кв.м. до 3000 кв.м. Однако такие законодательные инициативы могут привести к замедлению роста производительности в отрасли (Великобритания), к снижению роста занятости в секторе в целом (Франция) и к завышению уровня розничных цен (Япония). Кроме того, не всегда ограничения по площади приводят к росту числа предприятий малого бизнеса.

Рис. 5. Число предприятий малого и среднего бизнеса по секторам экономики Помимо формирования нестандартного предложения или переориентации в другие сферы деятельности, в качестве ответного шага в условиях конкуренции с крупными розничными продавцами, малые предприятия объединяются в кооперативы – таким образом, малые предприятия увеличивают масштаб операций, а также минимизируют негативные эффекты свойственной малому бизнесу ограниченности трудовых и инвестиционных ресурсов. Во многих странах более половины малых и средних предприятий объединяются в кооперативы. Частота объединения в кооперативы различна. В оптовой торговле 38% малых предприятий объединяются в неформальные кооперативы и 26% – в формальные. В розничной торговле – 32% предприятий объединяются в неформальные и 18% – в формальные кооперативы. Основными целями создания кооперативов являются: доступ на новые рынки, расширение ассортимента, доступ к новым технологиям, наращивание мощностей и снижение издержек. Компании, состоящие в кооперации, являются более конкурентоспособными и эффективными по сравнению с независимыми игроками. Результаты исследований показали, что в 82% случаев кооперация привела к повышению конкурентоспособности и экономической эффективности компаний. Розничная торговля Розничная торговля в своем развитии проходит через несколько этапов, каждый из которых имеет свои особенности и факторы успеха, характеризуется различными темпами роста, характером и степенью конкуренции, качеством и ассортиментом предоставляемых услуг. Так, например, доля современных форматов[3] торговли в общем розничном обороте широко варьируется от страны к стране. В наиболее развитых странах она превосходит 70%. Рис. 6. Доля современных форматов торговли в обороте продовольственной и непродовольственной розницей В мировой розничной торговле возрастает роль продаж через Интернет, но уровень проникновения Интернет-торговли еще не очень велик и также существенно различается между странами. В наиболее технологически развитых странах, характеризующихся небольшой площадью территории и высокой плотностью населения, доля Интернет-торговли достигает 5%.

Рис. 7. Доля Интернет-продаж в общем обороте розничной торговли Степень консолидации Консолидация продовольственной розничной торговли в развитых странах значительно выше российских показателей. Так, в Германии она составляет 80%, в США – 55%, в Швейцарии – 63%, в Португалии – 47%.

Рис. 8. Уровень консолидации продовольственной розничной торговли Оптовая торговля Характерной чертой развития оптовой торговли в развитых странах стало повышение степени концентрации оптового оборота. В результате крупные независимые оптовые фирмы превратились в организаторов торгового оборота. Малые фирмы сузили поле своей деятельности и сосредоточились на оказании клиентам специализированных услуг. Спецификой современной зарубежной оптовой торговли является комбинирование оптовых и розничных операций у торговых фирм. Причем такое комбинирование имеет две стороны: первая – оптовые организации выполняют функции розничного звена, реализуя товары непосредственно населению, вторая – розничные предприятия берут на себя функции оптовой торговли, устанавливая прямые контакты с производителем товаров. Другими прогрессивными направлениями в развитии оптовой торговли за рубежом стали: создание в составе сетевых торговых компаний распределительных центров, не выполняющих самостоятельную закупочную деятельность, но обеспечивающих формирование универсального торгового ассортимента для бесперебойного снабжения супермаркетов; образование «открытых распределительных центров» в качестве самостоятельных оптовых фирм; расширение сети магазинов-складов по технологии «Кэш-энд-Кэрри»; расширение оптово-розничных структур по торговле специфическими группами товаров; образование закупочных центров при ассоциациях розничных торговых предприятий, потребительских кооперативов, крупных независимых супер- и гипермаркетов. Выводы В целом, торговая отрасль в развитых странах характеризуется высокой степенью консолидации, высокой долей малого бизнеса в общем обороте, растущей долей современных форматов и дистанционной торговли. Розничная торговля выполняет важные экономические и социальные функции, поддерживая высокий уровень жизни населения, занятости, развитие малого бизнеса и экономическое развитие государств. Оборот торговли Торговая отрасль на протяжении последних лет – одна из наиболее быстро развивающихся отраслей экономики России, опережающая по темпам роста многие отрасли.

Рис. 9. Темпы роста выручки организаций отраслей и секторов экономики в текущих ценах[4] С 2005 по 2010 годы выручка организаций отрасли торговли демонстрировала один из самых высоких темпов роста, который составил 24,2%, уступая только финансовым услугам, рыболовство, строительству и образованию. При этом оборот розничной торговли показывал более высокие темпы роста, чем темпы роста оборота оптовой торговли. Среднегодовые темпы роста оборота оптовой торговли с 2000 г. составляли 8,5% в год, в то время как розничной – только 9,7%. Объёмы оборота в 2010 году достигли показателя в 31,5 трлн. руб. для оптовой торговли и 16,4 трлн. руб. – для розничной.

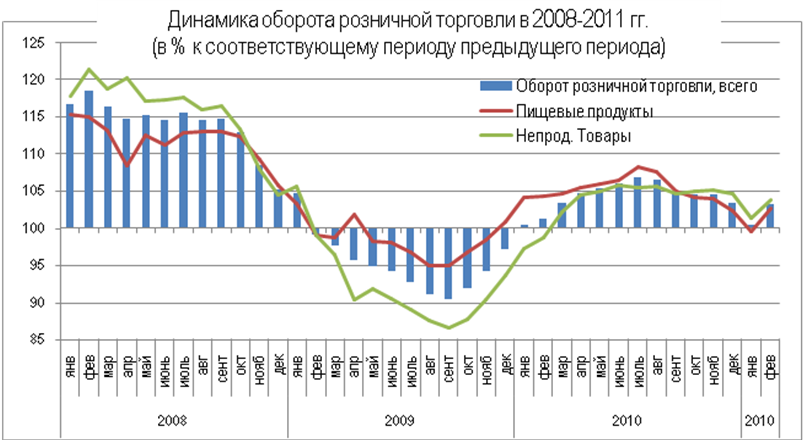

Рис. 10. Оборот розничной и оптовой торговли Однако в связи с экономическим кризисом, повлекшим за собой падение промышленного производства, сокращение инвестиций в экономику, рост безработицы и снижение доходов населения, рост оборота внутренней торговли, начиная с ноября 2008 года, замедлился, а уже в феврале 2009 года показал отрицательные показатели развития, по итогам 2009 года падение оборота розничной торговли составило 4,9%. Валовой внутренний продукт за 2010 г. составил в текущих ценах 44, 5 трлн. рублей и рост его физического объема относительно 2009 г. составил 104,0%. Объем выпуска промышленной продукции за этот год вырос на 8,2% к выпуску 2009 года. По объемам экспорта и импорта продукции наблюдалось восстановление до 135,6% и до 129,1%, соответственно. Все эти факторы отразились на возобновлении роста объема розничного товарооборота. В 2010 году он составил 16,4 трлн. рублей, что в товарной массе на 4,4% больше, чем за 2009 г.

Рис. 11. Динамика оборота розничной торговли в 2008-2011 гг. По итогам 2010 года оборот розничной торговли составил 16435,8 млрд. рублей, увеличившись в сопоставимых ценах на 4,4% к В оптовом сегменте восстановление продаж в 2010 году происходило достаточно медленными темпами. В 2010 году оборот оптовой торговли составил 31454,3 млрд. рублей, или 101,3% к 2009 году. Торговля вносит весомый вклад в произведенный валовой внутренний продукт. По итогам 2010 года доля оптовой и розничной торговли в валовой добавленной стоимости составила 18,1% (6968,8 млрд. руб.).

Рис. 12. Вклад сектора торговли в ВВП страны Торговля обеспечивает десятую часть всех налоговых поступлений в бюджет Российской Федерации.

Рис. 13. Доля торговли в налоговых поступлениях в бюджет Российской Федерации Иностранные инвестиции Торговая отрасль по объёму поступивших иностранных инвестиций по итогам 2010 года находится на 4 месте.

Рис. 18. Структура иностранных инвестиций в Российской Федерации Согласно рейтингу компании AT Kearney за 2010 год Россия входит в десятку стран с наиболее инвестиционно привлекательным сектором торговли. Этим объясняется высокая заинтересованность международных розничных сетей в российском рынке. Часть из них, такие как продовольственные сети Ашан (Auchan), Метро (Metro), сети магазинов для дома Леруа Mерлен (Leroy Merlin), Оби (OBI), Кика (Kika), Икея (Ikea), Касторама (Castorama) и другие, уже вышли на российский рынок и планируют продолжать активное развитие. Иностранные сети обычно более эффективны, чем местные игроки. Их приход ведет к увеличению конкуренции и распространению современных стандартов работы. Например, выручка с квадратного метра торговой площади российских гипермаркетов Лента составляет 220 тыс. руб., а гипермаркетов французской сети Ашан - 400 тыс. руб., немецких гипермаркетов Метро – 285 тыс. руб. на м кв. Степень консолидации Рынок розничной торговли в России характеризуется относительно низкой степенью консолидации практически для всех категорий товаров, за исключением рынка бытовой техники и электроники. Доля пяти крупнейших игроков на рынке мобильных телефонов и сотовой связи в 2008 году составила 82%, а на рынке бытовой техники и прочей электроники – 68%. В то же время консолидация рынка фармацевтики составила лишь 15,5%, продуктов питания – 11%, одежды – 1,4%, а текстиля – всего 0,5%. Сектор оптовой торговли в Российской Федерации в настоящее время также представлен широким перечнем относительно небольших компаний, работающих, как правило, в ограниченном количестве регионов.

Рис. 21. Доля рынка пяти крупнейших торговых сетей в России Многим розничным сетям по причине слабого уровня развития оптового сектора приходится самостоятельно организовывать в рамках своих компаний дистрибуторские подразделения, обслуживающие зачастую не только точки продаж материнской компании, но и торговые объекты других розничных сетей. Производительность труда Производительность труда по обороту на занятого в секторе розничной торговли, с 2002 года росла примерно на 4,5% в год. При сравнении этого показателя в Российской Федерации с аналогичным показателем в других странах, выявляется ещё нереализованный потенциал его увеличения до 5 раз. Низкий уровень производительности свидетельствует о недостаточной эффективности российской торговли. Эта ситуация обусловлена, в первую очередь, недостаточной степенью консолидации отрасли, недостаточным проникновением современных форматов, недостаточным использованием современных технологий.

Рис. 24. Уровень производительности в розничной торговле Сравнение оборота розничной торговли на душу населения (по паритету покупательной способности) в Российской Федерации и других странах показывает аналогичную картину. В 2008 году оборот розничной торговли на душу населения составил 98 тыс. рублей, в то время как в США в 2008 году он составлял 245 тыс. рублей, а в Бельгии 173 тыс. рублей. При этом, поскольку занятость в отрасли торговли в Российской Федерации росла, а общее количество населения сокращалось, этот показатель рос более быстрыми темпами, чем производительность: начиная с 2002 года среднегодовые темпы роста составляли 7%. Рис. 25. Среднедушевой оборот розничной торговли Структура каналов продаж Для российского рынка розничной торговли характерна низкая доля продаж, приходящаяся на современные каналы торговли. Недостаточный уровень развития современных каналов торговли приводит к недостаточно высокому качеству обслуживания населения, более узкому ассортименту, недостаточной прозрачности отрасли и, соответственно, низкой собираемости налогов. Динамика роста продаж через современные форматы торговли – гипермаркеты, супермаркеты и дискаунтеры – достаточно высока и составляет 11,9% в год. Если рассматривать дистанционную торговлю, то рост оборота торговли через Интернет составляет около 19% в год, через вендинговые автоматы – 72% в сопоставимых ценах. Оборот через другие удалённые каналы растёт на 12% в год.

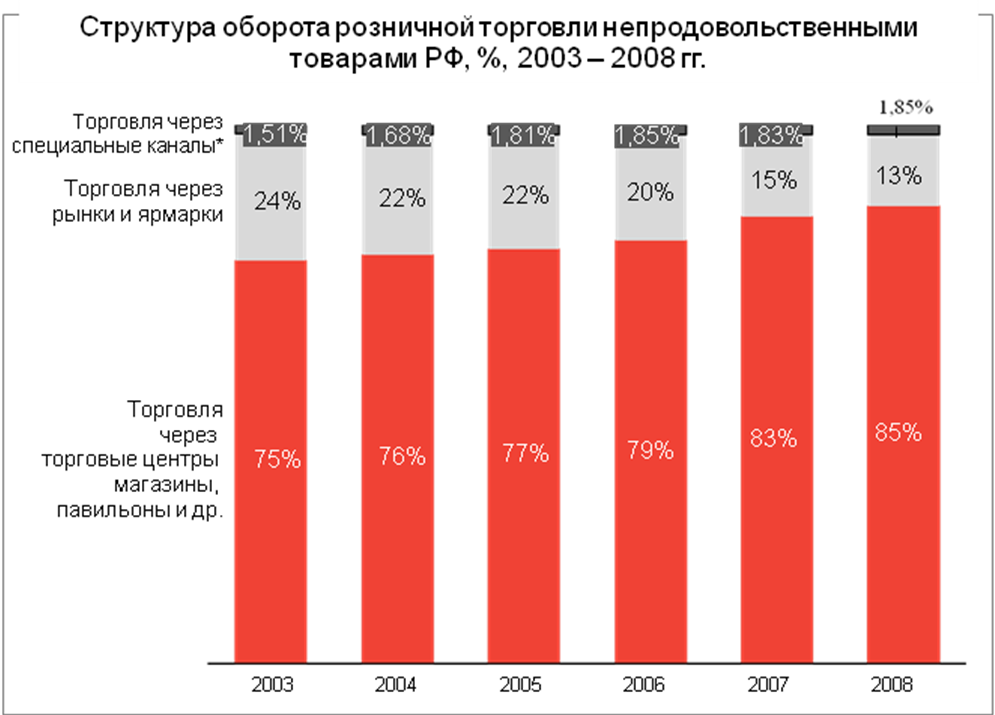

*Специальные каналы включают: торговлю через вендинговые машины, Интернет-торговлю, торговлю через каталоги, телемагазины Рис. 26. Структура оборота розничной торговли непродовольственными товарами в Российской Федерации Несмотря на рост, доля продаж, проходящая через современные форматы торговли, в розничном обороте Российской Федерации мала по сравнению с развитыми странами. Например, для продуктовой розничной торговли доля продаж через современные форматы в 2008 году составила 35%. Для сравнения в Дании этот показатель составлял 83%, во Франции – 78%. Проникновение современных форматов в непродовольственной рознице в Российской Федерации также значительно отстает от развитых стран. Кроме этого Россия также отличается недостаточным развитием дистанционной торговли. Например, доля продаж через Интернет в 2008 году в России была в 2,4 раз ниже, чем в США, где она оставила 3,3% оборота розничной торговли. Лидером в доле продаж через вендинговые автоматы является Япония, где этот показатель равен 2,9%, например, в США этот показатель равен всего 0,4%, а в России 0,07% оборота розничной торговли в 2007 г. Продажи через каталоги, телемагазины, продажи на дому составляют, как правило, лишь небольшие проценты от оборота розничной торговли. В Германии, например, на эти каналы приходится 3,6% продаж, в США 3,4%, в России – 1,3%.

Рис. 27. Доля дистанционных продаж и продаж через вендинг в обороте розничной торговли Слабое развитие дистанционной торговли, с одной стороны, отмечается участниками отрасли, как положительный фактор, так как подобные каналы зачастую характеризуются низкой прозрачностью операций. С другой стороны, именно дистанционная торговля является успешной альтернативой традиционным розничным точкам на удаленных и мало привлекательных для торгового бизнеса территориях. Потому недостаточное развитие дистанционной торговли является одним из факторов низкой географической доступности товаров для населения Российской Федерации. Кроме того, для дистанционной торговли нет необходимости поддерживать дорогостоящую торговую инфраструктуру, содержать персонал торгового зала, платить высокий арендные ставки. Розничная торговля Рис. 28. Этапы развития розничной торговли по странам Формирование розничного торговли в современной России началось с принятием Указа Президента Российской Федерации от 29 января 1992 года № 65 "О свободе торговли". Для данного этапа формирования розничной торговли характерно наличие большого количества мелких независимых игроков, преобладание небольших магазинов, киосков, рынков, низкое качество розничного предложения (цена, широта ассортимента, качество продуктов, уровень сервиса, планировка магазина, местоположение магазина, наличие специализированных прилавков, уровень чистоты, наличие парковки, часы работы магазина и пр.), низкая эффективность процессов розничной торговли и смежных отраслей. Этап быстрого роста начался с 2000-х гг., когда начали работу первые сетевые розничные компании. Для этого этапа характерно развитие компаний за счет регионального распространения, открытие новых магазинов, консолидация, появление сетевых игроков, дифференциация форматов, ориентированных на различные потребительские группы, неравномерность территориального распространения современных форматов. По прогнозным оценкам развитие российского розничного сектора вступит в стадию замедления роста через 5-10 лет. Для этого этапа развития характерно равномерное территориальное распространение современных форматов, рост уровня консолидации отрасли, преобладание современных форматов, высокий уровень розничного предложения и конкуренции. Для стадии зрелости характерен рост прибыли за счет повышения эффективности бизнес-процессов, снижения издержек, повышения инновационного уровня бизнеса, достижения высокого уровня консолидации отрасли с доминированием современных форматов в условиях высокого уровня конкуренции и большого разнообразия форматов. Оптовая торговля

Рис. 29. Эволюция роли оптовой торговли на примере продуктовой розницы В своем развитии оптовая торговля проходит несколько стадий. Стадия становления характеризуется малым размером розничных компаний, что делает оптовиков и дистрибьюторов критически значимыми, поскольку они обеспечивают эффект масштаба в системе. На этапе роста появляются первые крупные розничные сети и производители, которые работают напрямую друг с другом. Рынок посредников постепенно сужается. На стадии зрелости розничная торговля консолидируется, на долю посредников остаются узкие продуктовые ниши, а также малые и отдаленные населенные пункты и малый торговый бизнес. На стадии насыщения крупные розничные сети или производители охватывают большинство регионов, посредники уходят с рынка или меняют бизнес-модель. В настоящее время российский сектор оптовой торговли также как и розничной находится на стадии роста. Ожидается, что с развитием сектора розничной торговли и производства розничные и производственные компании, укрупняясь, будут развивать собственные подразделения, занимающиеся дистрибуцией. При этом компании оптового сектора будут либо интегрироваться в розницу, либо фокусироваться на логистических услугах, работе с малыми компаниями (производственными и розничными), нишевым ассортиментом или удаленными территориями. Выводы Таким образом, из анализа текущего состояния сектора торговли в Российской Федерации можно заключить, что существуют значительные возможности для дальнейшего роста и развития торговой отрасли. Эти возможности связаны, в первую очередь, с увеличением общего количества торговых площадей, увеличением доли современных форматов, увеличением консолидации отрасли, увеличением конкуренции между торговыми компаниями, развитием малого и среднего бизнеса, развитием кооперации и дистанционной торговли. 2. Анализ действующего законодательства Российской Федерации 2.1. Структура нормативной правовой базы по регулированию отношений В настоящее время законодательная и правовая основа деятельности торговли в Российской Федерации представлена федеральными законами, федеральными конституционными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации, нормативными актами министерств, федеральных служб и федеральных агентств, законами и подзаконными нормативными актами субъектов Российской Федерации, а также правовым актами муниципальных образований. Согласно статье 3 Федерального закона от 28 декабря 2009 года №381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» (далее – Закон о торговле) правовое регулирование отношений в области торговой деятельности осуществляется: 1) Гражданским кодексом Российской Федерации; 2) Законом Российской Федерации от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей» и другими федеральными законами и принимаемыми в соответствии с ними нормативными правовыми актами Российской Федерации»; 3) законами субъектов Российской Федерации, иными нормативными правовыми актами субъектов Российской Федерации. Условно нормативные правовые акты, регулирующие отношения в сфере торговли, можно разделить на следующие блоки: Задачи стратегии Исходя из целей стратегии, анализа проблем, возможностей и угроз, стоящих перед внутренней торговлей можно сформулировать 8 ключевых задач стратегии: · Повышение эффективности регулирования сектора торговли · Развитие инфраструктуры торговли · Стимулирование развития торговли в малых и отдаленных населенных пунктах · Снижение кадрового дефицита в торговле, повышение уровня профессиональной подготовки · Обеспечение условий для развития конкуренции · Поддержка развития малого и среднего бизнеса · Стимулирование развития дистанционной торговли · Совершенствование традиционных форматов торговли Сценарии развития торговли Для определения сценариев развития торговли использовались подготовленные Минэкономразвития России Сценарные условия функционирования экономики Российской Федерации, основные параметры прогноза социально-экономического развития Российской Федерации на 2011 год и плановый период 2012 и 2013 года от 4 июня 2010 года. Для временного периода 2013 – 2020 года применяется прогноз из Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года. Построенная модель прогнозирования базируется на входных данных, основанных на четырех сценариях развития экономики Российской Федерации: консервативном (1b) и умеренно-оптимистичном (2b), а также двух вариантах с различной динамикой цен на нефть и темпами роста мировой экономики. В консервативном сценарии (1b) ожидается замедления роста мировой экономики до 2,7-3,3 процента и снижения цены на нефть Urals в 2012-2013 годах до 68-62 долларов США за баррель вследствие рисков, связанных с увеличением предложения нефти со стороны Ирака, ростом добычи сланцевого газа и увеличением спотовых продаж газа, что может привести к опережающему падению цен на газ по отношению к другим сырьевым товарам. В условиях действия указанных факторов индекс роста ВВП к предыдущему году составит103,1% в 2010 году, 102,6% в 2011 году, 102,7% в 2012 году и 103,1% в 2013 году.. Умеренно-оптимистичный (2b) сценарий отражает более оптимистичную гипотезу выхода мировой экономики из кризиса, более высокий уровень спроса на энергоносители и восстановление положительной тенденции роста цен на нефть до 85 долларов в 2012 году и до 90 долларов США за баррель в 2013 году. Таблица 1. Внешние условия прогноза социально-экономического развития

Согласно прогнозам Минэкономразвития России, для целей моделирования развития торговли в Российской Федерации использовались следующие входные параметры (отдельно для каждого сценария).

Таблица 2. Внешние параметры модели для консервативного сценария (1b) развития

Таблица 3. Внешние параметры модели для умеренно-оптимистичного (2b) сценария развития

Таблица 4. Внешние параметры модели для альтернативного (1а) сценария развития

Таблица 4а. Внешние параметры модели для альтернативного (2с) сценария развития

Этапы реализации Стратегии Реализация стратегии будет осуществляться в три этапа: - 1 этап. Развитие институциональной базы. 1 апреля 2011 г. – 31 декабря 2011 г. - 2 этап. Ускоренный рост. 1 января 2012 г. – 31 декабря 2013 г. - 3 этап. Дальнейшее развитие. 1 января 2014 г. – 31 декабря 2019 г. Ускоренный рост К началу второго этапа должна быть скорректирована институциональная база и закончены другие подготовительные работы. Второй этап будет характеризоваться активным ростом отрасли, обусловленным общим восстановлением экономики, снижением административных барьеров, реализацией региональных программ развития торговли. Дальнейшее развитие В начале третьего этапа будет проведен анализ тенденций внешней среды и эффективности реализации Стратегии. Результаты проведенного анализа станут основанием для внесения необходимых корректировок в Стратегию. Рост налоговых поступлений Рост оборота торговли в свою очередь позволит увеличить налоговые поступления от торговой отрасли в бюджеты всех уровней Российской Федерации – совокупные налоговые поступления возрастут с 751 до 1291-1358 млрд. руб. в текущих ценах к 2015 году (2,1-2,35 трлн. руб. к 2020 году). Усиление консолидации сектора, повышение его прозрачности Доля сетевой торговли в обороте розничной торговли достигнет к 2015 году 35-45% и 55-65% к 2020 году против 20% в 2008 году. Рост доли сетевой торговли, современных форматов торговли в обороте розничной торговли позволит реализовать мультипликативный эффект по налоговым отчислениям, заключающийся в существенном увеличении прозрачности сектора. В совокупности, экономику Российской Федерации ожидает существенный рост поступления налоговых платежей. Так, совокупный вклад внутренней торговли в ВВП страны к 2015 году составит около 21% и 19% к 2020 году. Рост эффективности отрасли Торговые сети и современные форматы торговли, будучи более производительными, нежели традиционные магазины, киоски и розничные рынки, позволят повысить общую эффективность отрасли. Производительность розничной торговли увеличится с 1 487 до 2804-3081 тыс. руб. на занятого в текущих ценах к 2015 году (4832-5206 тыс. руб. на занятого к 2020 году).

6. Прогноз изменения социально-экономических показателей Таблица 6. Прогноз реализации Стратегии для инерционного сценария развития экономики в текущих ценах

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 1509; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.227.250 (0.016 с.) |