Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Операции с личными сбережениямиСодержание книги

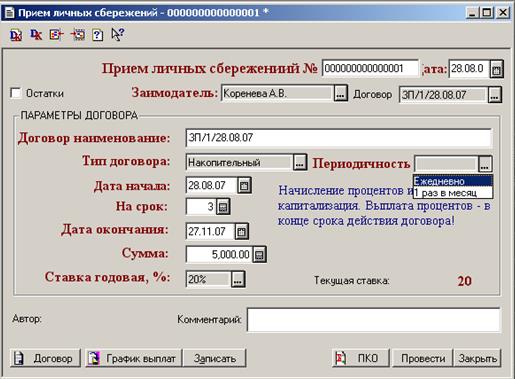

Поиск на нашем сайте Используются два типа договоров: договоры с датой расчета процентов равной последнему дню месяца и договоры с расчетной датой процентов равной дате начала договора. Далее по тексту, соответственно, «первый» и «второй» тип договоров. Все виды договоров являются по умолчанию договорами «первого» типа, некоторые, такие как срочный обязательный могут иметь и «второй» тип. Расчетный период. Для договоров «первого» типа расчетный период определяется с даты начала договора до конца месяца в первый месяц. В последний месяц расчетный период определяется с первого дня месяца до даты окончания договора. В остальные месяцы - с первого по последний дни месяца. Для договоров «второго» типа расчетный период определяется с даты начала договора по дату, вычисляемую как дата последнего регламента плюс один месяц. Регламентная операция – начисление процентов по всем без исключения видам договоров. Регламентные операции по договорам проводятся в двух режимах: режим «в конце месяца» (регламентная операция по начислению процентов проводится в последний день месяца) и режим «по дате договора» (регламентная операция проводится в сроки, вычисляемые как дата последнего регламента плюс один месяц). Для договоров «первого» типа регламент «в конце месяца» является единственным регламентным начислением. Для договоров «второго» типа регламентные начисления производят дважды за месяц: на дату начисления для управленческого учета и на конец месяца – для бухгалтерского. Закрытие договора – закрытие на дату окончания (согласно условиям договора). Расторжение договора – закрытие договора раньше даты окончания (согласно условиям договора). Заем –личные сбережения пайщиков, принятые организацией на возмездной основе. Все операции с займами должны оформляться только через специальные документы. В конфигурации реализованы различные схемы расчетов по займам. Каждой из схем в конфигурации соответствует определенный вид договоров: До востребования. Договор без определения даты окончания. Доступные операции: довложение, изъятие всей суммы личных сбережений или их части в любой момент действия договора. Начисление процентов производится регламентной операцией на конец месяца и в момент проведения любых из доступных для данного договора операций, кроме довложения. Срочный обязательный («первого» типа). Договор с обязательной ежемесячной выдачей процентов с первого числа месяца, следующего за расчетным периодом. Проценты начисляются регламентной операцией один раз за расчетный период – в конце месяца. Доступные операции: довложение, снятие процентов, начисленных на дату регламентной операции и закрытие договора. Срочный обязательный на дату («второго» типа). Договор с обязательной ежемесячной выдачей процентов со дня, следующего за последним днем расчетного периода. Проценты начисляются дважды за расчетный период – в конце месяца и на дату договора. Доступные операции: довложение, снятие процентов, начисленных регламентной операции на дату договора и закрытие договора. Срочный на дату – Договор с выдачей процентов в конце срока действия договора. Может быть как «первого» типа, так и «второго». Доступные операции: довложения и закрытие договора. Срочный накопительный – Договор с начислением «процентов на процент» (капитализацией) и выдачей процентов в конце срока. Капитализация может производиться ежедневно или один раз в месяц. Доступные операции: довложения и закрытие договора. При довложении по желанию пайщика может формироваться дополнительное соглашение. Частичное изъятие личных сбережений допускается только по бессрочному договору, по остальным видам договоров частичное или полное изъятие основной суммы до установленного договором срока окончания считается досрочным закрытием договора. В случае досрочного закрытия договоров предусмотрен пересчет процентов с понижающим коэффициентом. Предусмотрен механизм пролонгации договоров. При формировании операций по сберегательным займам используются следующие объекты: 1) Справочник «Контрагенты». Если заимодатель имеет право на стандартные налоговые вычеты, то при исчислении налога на доходы, исходя из совокупного дохода физического лица в соответствии с действующим законодательством, налоговый агент может производить стандартные вычеты. Группа реквизитов «Вычеты» включает тип вычета, количество детей и сумму вычета на одного ребенка (600 или 1200 руб.) Значения реквизитов периодические и устанавливаются на определенную дату. 2) Справочник «Тип сбережений». Справочник системный, доступен только для чтения, в том числе и администратору. По справочнику выбирается тип сбережений, например, до востребования. 3) Справочники «Ставки по сбережениям годовые» и «Ставки по сбережениям дневные». Некоторые организации в договорах по займам принятым указывают дневную ставку по процентам, выплачиваемым заимодавцу. И хотя существующий алгоритм расчетов процентов тоже использует дневную ставку, полученную путем деления годовой ставки на количество дней в году, из-за округления суммы в первом и втором случаях не совпадают. При формировании договоров обращение к нужному справочнику и использование при расчетах соответствующей ставки устанавливается при настройке параметров кредитно-сберегательной деятельности. В качестве основного документа, используемого в системе автоматизации, выступает Документ «Прием личных сбережений». Он принадлежит журналу «Займы принятые» и служит для первоначального оформления и приема займов (рис. 10). Имеет основную и одну скрытую закладку «Остатки», переход к которой осуществляется при вводе остатков. Документ имеет следующие реквизиты: · Номер документа – по умолчанию системный номер документа с возможностью установки префикса; · Дата документа – по умолчанию текущая рабочая дата; · Остатки – флаг ввода остатков; · Договор – договор, на основании которого принимаются сбережения. Элемент справочника «Договоры». Договор формируется и вводится в реквизит автоматически при записи документа. В реквизите выводится наименование договора, формируемое по заданному шаблону. При обычном оформлении займа реквизит для редактирования не доступен. В случае ввода остатков возможна привязка к договору путем выбора в этом реквизите заранее введенного элемента из справочника «Договоры»; · Заимодатель – пайщик; · Вид договора – до востребования, срочный на дату, срочный обязательный, срочный обязательный на дату, накопительный. При выборе того или иного вида договора на форме документа выводится краткая характеристика займа. Если выбирается вид «Накопительный», становится доступным окно выбора периодичности капитализации;

Рисунок 10

· Срок – срок займа в месяцах (для срочных займов); · Дата окончания – дата окончания действия договора (для срочных займов); · Сумма - сумма займа; · Ставка – годовая или дневная процентная ставка компенсаций по займу (в зависимости от настройки параметров кредитно-сберегательной деятельности); · Кнопка «Договор» - вывод на печать оформленного договора; · Кнопка «График выплат» - печатная форма графика начисления % по договору. · Кнопка «ПКО» - формирование документа «Приходный кассовый ордер». Документ «Операции с личными сбережениями». Документ принадлежит журналу «Операции по сберегательным займам». С помощью этого документа (рис. 11) формируются все последующие операции с личными сбережениями (довложения, снятие процентов, закрытие и т.д.). Реквизиты шапки: · Номер документа - порядковый номер документа; · Дата документа – по умолчанию текущая рабочая дата; · Пайщик – заимодатель; · Информация по договору – в эту рамку выводится договор, по которому проводится операция и информация о процентной ставке договора, сумме к выплате и сумме процентов; · Текущий расчет – в эту рамку выводится все вычисленные значения по операции, которые пользователь при желании может корректировать; · Вид операции – в зависимости от вида займа предлагается определенный набор действий со сберегательным займом; · Сумма операции – сумма довложения или снятия;

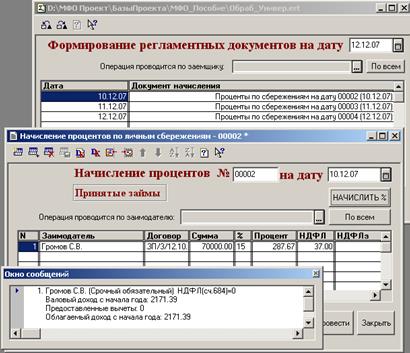

Рисунок 11 Реквизиты табличной части: · Сумма займа – сумма личных сбережений по договору; · Дата операции – дата операции с личными сбережениями по договору; · Начислен % – сумма начисленных процентов; · Сумма НДФЛ – сумма начисленного налога; · Взносы – заполняется в том случае, если с процентов по займам начисляются целевые взносы; · % к выплате – сумма начисленных процентов за вычетом НДФЛ; · Сумма к получению – сумма к выдаче заимодателю. Документ «Начисление процентов на конец месяца». Документ принадлежит журналу «Начисление процентов по сберегательным займам». С помощью этого регламентного документа производится ежемесячное начисление процентов на конец месяца по всем типам займов. Документ «Начисление процентов на дату». Документ также принадлежит журналу «Начисление процентов по сберегательным займам». Этот документ формируется автоматически при помощи обработки «Формирование регламентных документов» и проводит расчет процентов на текущую дату по срочным обязательным договорам «на дату» и договорам, по которым на эту же дату приходится окончание договора. Обработки «Формирование регламентных документов начисления процентов» (рис. 12). Обработка является универсальной и предназначена для формирования документов начисления процентов по займам выданным («второй» тип договора) и по займам принятым (для «срочного обязательного на дату»). Кроме этого обработка формирует документы по начислению процентов по займам принятым, по которым дата окончания совпадает с датой формирования обработки.

Рисунок 12

Обработка выводится ежедневно на экран у одного из пользователей, назначаемого администратором, при первом запуске системы. При запуске обработки формируются один или несколько документов (по количеству заполненных строк в таблице обработки). Несколько документов могут генерироваться системой тогда, когда начисления за несколько предыдущих дней не производились (выходные, праздники). При настройке параметров заемно-сберегательной деятельности (Меню – Сервис - Настройка параметров КСД) в разделе «Параметры по договорам займов сберегательных». Таким образом, операции с личными сбережениями как снятие процентов, довложение и закрытие договоров выполняются через документ «Операции по займам принятым». Сформировать этот документ можно из журнала «Займы принятые» через кнопку «Операции с займами». Можно воспользоваться справочником «Контрагенты» (закладка «Личные сбережения», кнопка «Операции по договору»). Во втором случае реквизиты «Заимодатель» и «Договор» заполняются автоматически. При открытии документа устанавливается вид операции по умолчанию «Довложения по договору». Если операция, которую вы должны провести совпадает с операцией по умолчанию, это не означает, что этот вид операции вами выбран! «Кликните» по кнопке окна выбора значения и из открывшегося списка выберите нужное значение. Производится расчет и в табличную часть выводятся все расчеты по договору, включая и текущие. При закрытии договора после даты окончания договора, если это предусмотрено настройкой параметров КСД, будет предложено досчитать % от даты окончания договора по дату закрытия по ставке договора «до востребования». В окне текущего расчета появляются данные по начисленной документом компенсации и сумме НДФЛ. При необходимости эти данные можно корректировать. После выбора ставки система сформирует один расходный ордер, если в результате пересчета сумма операции окажется меньше суммы личных сбережений. Если сумма операции превысит сумму личных сбережений, то формируются два расходных ордера: один на выплату личных сбережений, другой – на выплату процентов. Регламентными операциями для займов принятых является: · начисление процентов на конец месяца; Операция по начислению процентов на конец месяца выполняется через документ «Начисление процентов на конец месяца. Принятые займы». Вызывать этот документ удобнее из журнала «Займы принятые» через кнопку «Начисление процентов» или непосредственно из журнала «Проценты по сбережениям». Введите месяц и год начисления процентов и нажмите кнопку «Начислить %» (рис. 13). При начислении будут выдаваться сообщении о произведенных расчетах. Программа произведет расчет начисления процентов, расчет налога на доходы физических лиц с учетом льгот по всем действующим договорам. После начисления документ проводится.

Рисунок 13 Если предусмотрено настройкой параметров КСД, по договорам, срок действия которых истек, но договор не закрыт (т.е. средства со счета сбережений не изъяты), будет предложено досчитать проценты от даты окончания договора по дату документа по ставке договора «до востребования». · начисление процентов на дату договора (только для договоров вида «Срочные обязательные на дату»); Документ «Начисления процентов на дату. Принятые займы» (рис. 14) формируется автоматически при помощи обработки «Формирование регламентных документов». Обработка выводится ежедневно на экран у одного из пользователей, назначаемого администратором, при первом запуске системы в текущие сутки. При запуске обработки формируются один или несколько документов (по количеству заполненных строк в таблице обработки). Несколько документов могут генерироваться системой тогда, когда начисления за несколько предыдущих дней не производились (выходные, праздники).

Рисунок 14

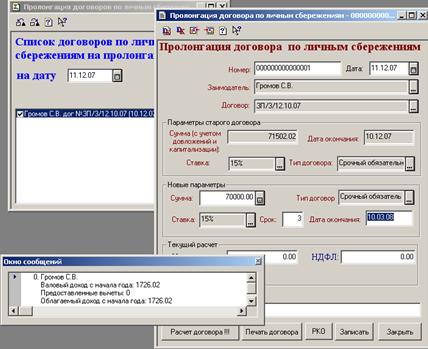

На каждую дату формируется и записывается один документ, в табличной части которого вводятся все договоры, срок начислений по которым приходится на эту дату. Документ на первую дату сразу же выводится на просмотр для дальнейшей работы. Последующие документы можно открыть, установив курсор на нужной строке в табличной части формы обработки и нажав кнопку «Рассчитать документ». Можно воспользоваться и журналом «Начисления процентов». В открытом документе нажатием кнопки «Начислить %» начисляются проценты, по всем договорам табличной части. Затем документ проводится. Следует отметить, что обработка «Формирование регламентных документов» является универсальной. Она формирует документы по начислению процентов на дату как по займам принятым, так и выданным, а также по договорам, срок действия которых истекает на эту дату. · пролонгация договоров (если это предусмотрено в настройках КСД). Если в настройках параметров КСД включен флаг «Применять пролонгацию договоров по личным сбережениям», то ежедневно при начале работы с системой пользователю предлагается проверить базу на наличие договоров по личным сбережениям, срок действия у которых закончился.

Рисунок 15 В главное окно выводится форма обработки «Пролонгация договоров по личным сбережениям» (рис. 15). По всем отмеченным договорам при нажатии на кнопку «ОК» автоматически формируются документы «Пролонгация договора по личным сбережениям» с частично заполненными реквизитами. Часть параметров «старого» договора переносится в «новый», их можно изменять. Ставка и срок действия договора пролонгации выбирается вновь. Обязательно через кнопку «Расчет договора» следует произвести доначисление процентов за период с момента последнего регламента по дату окончания договора, независимо от того, на какую дату сформирован документ «Пролонгация договоров по личным сбережениям». После расчета реквизит «Сумма» старого договора увеличится на сумму процентов, начисленных с момента последнего регламента на дату закрытия. Менеджер получает полную картину по всей сумме долга перед заимодавцем и решает, оставить прежними или произвести коррекцию параметров пролонгированного договора. В окне текущего расчета можно вносить корректировки по начисленной компенсации и сумме НДФЛ. При проведении документа «Пролонгация договора по личным сбережениям» создается новый элемент справочника «Договоры» с новыми параметрами. К префиксу наименования договора добавляется буква «П». При наличном расчете из документа можно сформировать «Расходный кассовый ордер». Сумма ордера равна разнице сумм старого и нового договора. По кнопке «Печать договора» формируется печатная форма «Договор пролонгации».

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 358; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.008 с.) |