Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ ит-бюджетов российских компанийСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Как определить, много или мало предприятие тратит на информационные технологии? Универсальных ответов на этот вопрос нет. Можно только анализировать корпоративный опыт и сравнивать себя с конкурентами и партнерами. Такой анализ корпоративных ИТ-бюджетов содержится в исследовании iOne «ИТ на российских предприятиях: практика и перспективы». В нем приняли участие 150 ИТ-директоров российских предприятий. На устойчивых западных рынках ситуацию с корпоративными затратами на ИТ иллюстрирует картина, нарисованная Gartner Group (рис. 9.2.).

Рис.9.2. ИТ-бюджет компании На ней корпоративные ИТ-бюджеты, выраженные в процентах от оборота компании, а также в расчете на одного штатного сотрудника, представлены в разрезе масштаба бизнеса (оборота предприятия). Получается, что чем крупнее компания, тем меньший процент от своего оборота она тратит на ИТ. Удельные же затраты на ИТ оказываются более высокими для средних компаний. Отсюда правило: «Если ваш бизнес растет, и бизнес-модель не меняется, то, предположительно, вы сможете тратить меньший процент от оборота на ИТ, чем в предыдущие годы». ¶¶Следуя примеру Gartner, мы представили данные по корпоративным ИТ-бюджетам российских предприятий в аналогичном виде. Еще по результатам предыдущего исследования (по данным 2002 года) картина выглядела иначе: средние предприятия явно отставали по затратам на ИТ (в любых единицах измерения) от мелких и тем более крупных. Мы объяснили это переходным состоянием по автоматизации в российском корпоративном секторе. Волна современной автоматизации идет со стороны крупных предприятий, затраты на ИТ которых относительно велики, средние же предприятия одолевали другие заботы. Характер распределения, построенного по данным 2004 года, качественно не изменился, однако оно показывает, что волна автоматизации постепенно захватывает и средние предприятия (рис. 9.3 и 9.4).

Рис.9.3.ИТ-бюджет компаний, в %от оборота

Рис.9.4. ИТ-бюджет компании на одного сотрудника, $/чел Особенно заметные изменения за последние два года произошли в секторе средне-крупных организаций. Самым проблемным остается сектор средне-малых предприятий (с оборотом $50–150 млн) -- здесь никаких подвижек за два года не случилось. В этом секторе большое представительство имеют небольшие машиностроительные предприятия и производители пищевых и прочих потребительских продуктов. В самом крупном корпоративном секторе (оборот более $1,5 млрд) значения затрат на ИТ (в процентах от оборота) несколько завышены, поскольку в исследовании 2004 года в этой категории преобладали крупные телекоммуникационные фирмы, которые традиционно много тратят на ИТ. Каковы затраты -- таковы и результаты. Уровень автоматизации тех предприятий, которые увеличили свои инвестиции в ИТ, тоже повысился. Уровень автоматизации мы оценивали по ответам респондентов на вопросы о степени автоматизации основных бизнес-процессов: бухгалтерский и финансовый учет, учет материальных ресурсов, взаимодействие с поставщиками и партнерами, взаимодействие с клиентами, внутрикорпоративный документооборот, производственные процессы, учет кадров и расчет зарплаты. Процедура была вполне формализованной, ее результат -- «корпоративная оценка iOne» по пятибалльной шкале (рис. 9.5).

Рис.9.5 Уровень автоматизации в зависимости от оборота (по 5-бальной шкале) Отметим, во-первых, общее повышение уровня автоматизации российских предприятий по сравнению с результатами 2002 года, а во-вторых, существенный прогресс средних предприятий. На этом фоне в провале остается все тот же сектор средне-малых компаний. В дальнейшем относительная величина затрат на ИТ у крупных предприятий будет снижаться (от внедрения ИТ-решений -- к их поддержке). Средним же организациям, которые должны тратить на автоматизацию больше в относительном выражении, но пока этого не делают, придется пересмотреть структуру внутренних инвестиций в пользу ИТ -- конкуренция заставит. В целом распределение ИТ-затрат будет стремиться к той стационарной картине, которую зафиксировала для западных рынков Gartner. Средняя по исследуемой выборке компаний величина корпоративного ИТ-бюджета в 2004 году составила 1,34% от оборота. Два года назад было 1,07%. В отраслевом разрезе, разумеется, есть отклонения в ту и другую сторону. Отметим прогресс машиностроительных предприятий и производителей ТНП: увеличив за последние два года инвестиции в ИТ, они заметно повысили уровень своей автоматизации (рис. 9.6, 9.7; табл. 9.1, 9.2)

Рис.9.6. ИТ-бюджет (в процентах от оборота по отраслям)

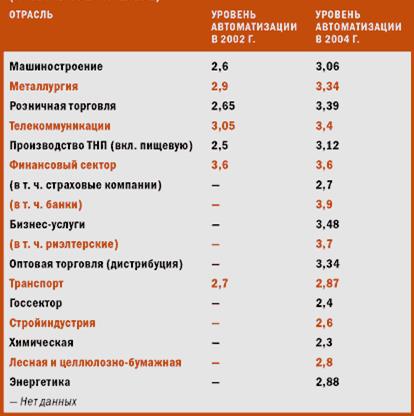

Рис.9.7. Уровень автоматизации по отраслям, (по 5-ти бальной шкале)

Таблица 9.2. Уровень автоматизации по отраслям (по пятибалльной шкале)

Таблица 9.1. Средняя величина ИТ-бюджета по отраслям

. Фанаты и консерваторы Аналитики Gartner выделяют три типа компаний по их подходу к внедрению информационных технологий: Активные адепты новых технологий, расходы на ИТ которых составляют 3,4% и более от оборота. Эти компании охотно пробуют технологические новинки. Таковых, по подсчетам Gartner, 15%. Идущие в основном потоке (mainstream): их расходы на ИТ лежат в пределах 1,8–3,4% от оборота. Таких -- 65%. Консерваторы: их расходы на ИТ составляют менее 1,8% от оборота. Эти компании внедряют только апробированные решения, стараются экономить на ИТ. CIO здесь, как правило, подчинен CFO. Таких -- 20%. Российские компании тоже можно классифицировать по этому принципу, только необходимо иначе провести границы между предложенными Gartner типами. Адептами новых технологий будем считать те компании, которые тратят на ИТ более 2% от оборота, консерваторы -- менее 0,5% от оборота, остальные --mainstream. Распределение получается примерно такое же, как у Gartner (табл. 9.3), в России даже несколько больше адептов и меньше консерваторов (впрочем, не стоит забывать, что границы между типами занижены). Стан консерваторов наполовину состоит из проблемных предприятий средне-малого сектора (с годовым оборотом $50–150 млн), в нем часто встречаются металлургические предприятия, производители ТНП, розничные торговцы. К типу технологических адептов тяготеют крупные (с оборотом от $500 млн и выше), работающие, как правило, в телекоммуникационной и финансовой сфере, и маленькие (менее $50 млн) компании. Отношение к затратам на ИТ четко связано с уровнем автоматизации компаний: у консерваторов он 2,6, идущих в основном потоке -- 3,1–3,2, а у адептов -- 3,5. Важна не только величина корпоративного ИТ-бюджета, но структура затрат на ИТ: на какие ресурсы («железо», ПО, связь, персонал, аутсорсинг) и работы (внедрение новых систем, поддержка ИТ-инфраструктуры, обучение) компании тратят больше средств. Из ответов респондентов мы выделили два устойчивых типа бюджетных структур, характеризующих инвестиционное поведение предприятия в сфере ИТ. Первый (назовем его «активным» бюджетом) характеризуется сопоставимыми затратами на оборудование и ПО, довольно высокой долей затрат на аутсорсинг, затраты на внедрение в этом случае намного больше, чем на поддержку ИТ-инфраструктуры. Второй тип («консервативный» бюджет) ориентирован в основном на поддержание текущей деятельности: затраты на «железо» намного превосходят затраты на ПО, а на поддержку инфраструктуры тратится существенно больше, чем на внедрение новых систем (рис. 9.8 и 9.9).

Рис.9.8. Структура ИТ-бюджетов по типам ресурсов, %

Рис.9.9. Структура ИТ-бюджетов по типам работ Корреляционный анализ по исследуемой выборке дает следующее распределение (табл. 9.4). Баблица 9.4. Распределение по типу структуры ИТ-бюджета

Почти половина предприятий имеет нетипичную структуру ИТ-бюджета. Нетипичность может быть связана как с переходом от одного типа к другому, так и со спецификой предприятия. Около трети компаний имеют «консервативную» структуру ИТ-бюджета, около четверти -- «активную». Во второй группе чаще встречаются телекоммуникационные фирмы, финансовые организации, металлургические предприятия (рис. 9), как правило, это крупные компании, с оборотом более $500 млн, но и средние бизнес-структуры (оборот $150–500 млн) тоже довольно активно закупают и внедряют новые ИТ-решения (рис. 9.10).

Рис.9.10. ИТ-бюджеты (по типам ресурсов для предприятий разного размера,%)

Следует отметить, что «консервативная» структура ИТ-бюджета не обязательно свидетельствует об ИТ-отсталости предприятия. Если активная фаза внедрений в компании закончена и идет нормальная эксплуатация информационных систем, то структура ИТ-бюджета будет тяготеть к «консервативному» типу. Такова ситуация, например, в крупных ритейлерских сетях (см. рис. 9.11), в которых автоматизация идет в режиме тиражирования по мере открытия новых магазинов. Однако предприятий, достигших стационарного состояния на новом, более высоком уровне автоматизации, пока не так уж много. Консерваторы в отношении величины затрат на ИТ остаются консерваторами во всем.

Философия бюджетирования ИТ Для ИТ-директора важно обладать определенной философией бюджетирования. Еще важнее, чтобы эта философия соответствовала ожиданиям остальных членов команды топ-менеджмента. Некоторые философские направления приведены ниже. Бюджетирование это неизбежное зло. Подобная философия снижает влияние, которое могла бы оказать ИТ-организация на улучшение благосостояния компании. Такой подход ведет к тому, что компании перестают считать ИТ важным компонентом в конкурентной борьбе. Такой консервативный взгляд приводит к сокращению финансирования, уменьшению числа проектов вплоть до полного их отсутствия и ожиданиям, связанным исключительно с функциями поддержки и не более. Если эта философия распространяется на всю организацию, то ИТ-директор может настойчиво, но мягко объяснять необходимость изменений в этой области, убеждая руководителей компании в значимости ИТ как орудия в конкурентной борьбе и стимула для проведения изменений. Это, возможно, непросто, но если ситуацию удастся переломить, принесет немалую выгоду. Бюджет — это святое. Это означает жесткий контроль основных категорий затрат и практически полное отсутствие гибкости, не допускающее внесения поправок для изменения основных факторов. Хотя части бюджета могут быть тщательно распланированы, попытка сохранить весь бюджет неизменным в течение 12 месяцев может привести к росту напряженности внутри компании. Если компания следует по такому пути, вашей задачей становится максимальное ослабление ограничений и приобретение определенной гибкости, чтобы можно было адекватно реагировать на изменения. Один из способов достичь этого состоит в постоянном информировании руководства о тенденциях изменения внешних факторов влияния. Другой способ — использование возможностей, возникающих при существенных изменениях в компании (приобретения, продажа активов, реорганизация, выпуск новой продуктовой линии или новое направление бизнеса). Эти изменения можно использовать, чтобы обратиться к бюджету и предложить соответствующие корректировки, позволяющие обеспечить успех новых начинаний.

Бюджет как руководство к действию. Такое определение хотя и дает большую гибкость, но за 12 месяцев может привести к нежелательным последствиям, связанным с избыточным реагированием на все изменения, даже неважные с точки зрения успешной деятельности компании. Эта философия приводит к крупным избыточным затратам в одной или нескольких областях ИТ. При качественном управлении данный подход вполне применим — санкционируйте только те поправки, которые производятся в результате действительно существенных изменений факторов влияния. Бюджет — это возможность влиять на изменения и поддерживать общее стратегическое направление развития компании. Эта философия означает, что ИТ-бюджет рассматривается как инвестиции, а не как затраты. Такой бюджет обычно отличается сбалансированностью и включает финансирование корпоративных проектов и бизнес-единиц. Подобный подход имеет массу преимуществ. Поправки в бюджет вносятся только при значительных изменениях факторов влияния и с согласия топ-менеджмента. На наш взгляд, это самая эффективная форма бюджетирования. В целом бюджет является существенным компонентом успешного управления, но существуют и другие. Отнеситесь серьезно к его составлению и используйте его в сочетании с остальными элементами управления, куда входят персонал, внешние и внутренние связи, организация и технология. Компоненты сильного бюджета Далее приводятся некоторые важные элементы процесса формирования бюджета. Наличие философии. Важно понимать, какие принципы стоят за бюджетом. Контроль? Изменения? Консерватизм? Целесообразность и планирование инвестиций (рентабельность инвестиций, ROI). Важнейшими компонентами процесса являются фаза планирования, которая четко определяет основные положения бюджета, и доказательство целесообразности инвестиций и постоянных ежегодных затрат. Получение поддержки других руководителей. ИТ-директор может рекомендовать инвестиции, связанные с основной деятельностью (например, для обеспечения технической поддержки). Для остальных инвестиций лучше заручиться серьезной поддержкой руководителей разных бизнес-единиц и ключевых функциональных подразделений. Архитектура всего предприятия. Достаточно сложно построить здание без чертежей. Так и в бюджетировании: план архитектуры всего предприятия, будучи обязательным элементом, станет отправным пунктом в вопросах добавления или изменения компонентов инфраструктуры.

Упрощенный взгляд на бюджет. Обычно люди хотят знать о крупных затратах и существенных изменениях, которые ждут их в следующем году. Также они хотят видеть обоснование требуемых инвестиций и оценку их влияния на бюджет. Старайтесь не упустить что-нибудь важное, но в то же время не стоит углубляться в детали. Анализ, принятие и подписание первоначального бюджета и всех существенных внутренних корректировок курса. Любое существенное изменение в бюджете (как в положительную, так и в отрицательную сторону) должно быть рассмотрено и утверждено руководством компании. Отчет о реальных затратах прошлых лет (двух лет вполне достаточно). Использование прошлого опыта поможет скорректировать затраты текущего года и установить целевые показатели. Бюджет и взаимоотношения Хорошие отношения с высшим руководством и остальными топ-менеджерами компании незаменимы для успешного управления ИТ-организацией. Бюджетирование — это лишь один из компонентов этой деятельности. Надежный бюджет опирается на поддержку топ-менеджерами основных инвестиций (как стратегических, так и направленных на обычную техническую поддержку). Их одобрение требуется и при внесении существенных поправок в бюджет (как в плюс, так и в минус). Один из способов заручиться такой поддержкой — это научиться увязывать свои проекты, требующие крупных вложений, с целями и задачами компании или отдельных бизнес-единиц. Затем нужно продемонстрировать, как эта связь может послужить достижению бизнес-целей. Пример такой деятельности приведен на рис. 9.12. На этом рисунке бизнес-инициативы увязаны с системными ИТ-проектами через цели ИТ-организации. Показано влияние ИТ-проектов на весь бизнес. Таким образом, цикл замыкается, позволяя руководителям бизнес-единиц оценить выгоды ИТ-проектов.

Рис. 9.12. Инициативы в области информационных систем

Устойчивость взаимоотношений основана на доверии к ИТ-директору, завоеванном им в процессе управления бюджетами и проектами за все время его работы руководителем. Кредит доверия ИТ-директора во многом определяется его способностями находить решения в критических ситуациях. Если же вы ждете до последней минуты и не информируете руководство о перерасходе средств или задержках с выпуском продуктов, это может негативно сказаться на вашей карьере и уж точно приведет к снижению доверия со стороны руководства. Здесь нужно полагаться исключительно на здравый смысл. В вопросах управления ИТ-инвестициями и затратами следуйте совету: «Оставьте свое самолюбие за дверями офиса». Эта деятельность кажется незаметной, но она чрезвычайно важна для вашего общего успеха. В некоторых компаниях существует групповое руководство ИТ-деятельностью. В такие группы входят представители от бизнес-единиц и функциональных подразделений. Члены группы вырабатывают свои рекомендации по инвестициям в ИТ и представляют их руководству компании, которое обычно поддерживает такие решения. ИТ-директора, как правило, бывают одними из председателей в таких группах, но основной эффект достигается за счет достижения консенсуса в вопросах расстановки приоритетов по инвестициям.Этот подход требует больше времени на принятие решений, но способствует их утверждению и, соответственно, внедрению. ИТ-директору приходится призывать все свое терпение, чтобы сохранять хладнокровие, но хорошие отношения с членами группы того стоят. Эти отношения отражены на рисунке 9.13.. Процесс определения закупочной части бюджета требует согласования с высшим руководством и ИТ-пользователями. Для этого необходимо усилить роль пользователей на уровне операционного планирования, подключив их к участию в процессе расстановки приоритетов, и высшего руководства — на уровне стратегического планирования. Высший менеджмент, в свою очередь, способствует участию руководителей бизнес-единиц, которых он потом назначает владельцами процессов.

Рис.9.13.. Поток проектов и распределение ресурсов

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 717; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.249.119 (0.011 с.) |