Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методи вимірювання продуктивності праці.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Методи вимірювання продуктивності праці (виробітку) залежать від способу визначення обсягів виробленої продукції. Розрізняють натуральний, трудовий і вартісний (грошовий) методи. Сутність натурального методу полягає в тому, що обсяг виробленої продукції і продуктивність праці розраховуються в натуральних одиницях (штуках, тоннах, метрах тощо). Цей метод має широке застосування всередині підприємства: на робочих місцях, у бригадах, на окремих дільницях тих галузей, які виробляють однорідну продукцію (електроенергетика, видобувні галузі промисловості). Якщо підприємство (цех, дільниця, бригада) випускає продукцію, котра має одне й те саме призначення, проте відрізняється за якоюсь однією ознакою, виробіток можна розрахувати за допомогою умовно-натуральних одиниць. При цьому для обчислення обсягів виробленої продукції перераховують планову і фактично вироблену кількість кожного виду продукції в умовні одиниці за коефіцієнтами, встановленими спеціальною шкалою. Наприклад, - на НПЗ для різних видів паливо-мастильних матеріалів. Недоліки методу: має обмежене застосування, не враховує якості продукції, не можна врахувати зміни обсягу незавершеного виробництва, яке в деяких галузях має велику частку в загальному обсязі продукції. Трудовий метод найчастіше використовується на робочих місцях, у бригадах, на виробничих дільницях і в цехах, де обсяг виробленої продукції або виконаних робіт визначається в нормо-годинах, після чого його відносять до фактично відпрацьованого часу. За науково обґрунтованих і на певний період незмінних норм цей метод достатньо точно характеризує зміни продуктивності праці, використовується для оцінки рівня продуктивності праці на певних виробництвах, де виготовляється різнорідна продукція та напівфабрикати. Трудовий метод має обмежене застосування, оскільки він потребує стабільних норм праці, що суперечить необхідності перегляду норм у процесі здійснення організаційно-технічних заходів. У сучасних умовах найпоширенішим методом вимірювання продуктивності праці є вартісний (грошовий), який ґрунтується на використанні вартісних показників обсягу продукції (валова, товарна, реалізована продукція, нормативна вартість обробки, чиста, нормативно-чиста й умовно-чиста продукція, валовий дохід). Перевага вартісного методу полягає в можливості порівняння різнорідної продукції з витратами на її виготовлення як на окремому підприємстві або в галузі, так і економіки в цілому. У зв'язку з цим вартісний метод застосовується на всіх етапах планування й обліку як на галузевому, так і на територіальному рівнях. Розрізняють валову, товарну і реалізовану продукцію. Валова продукція галузі – це сума показників валової продукції всіх промислових об'єднань і самостійних підприємств галузі. Товарна продукція – повністю закінчені й ті, що можуть бути реалізовані, вироби і роботи промислового характеру, але не враховуються зміни залишків незавершеного виробництва, цикл виготовлення яких перевищує два місяці. Реалізована продукція – продукція, оплачена покупцями або збутовою організацією. Статусу реалізованої вона набуває від моменту надходження коштів на розрахунковий рахунок підприємства виробника. Недолік показника полягає в тому, що об'єктивно складається значний розрив у часі між завершенням виробництва продукції та визнанням її реалізованою. Промислові підприємства, де є незавершене виробництво, можуть застосовувати такі показники. Нормативна вартість обробітку (НВО). Визначається як сума нормативних затрат на обробку кожного виробу, які визначаються виходячи з даних калькуляції за статтями: основна і додаткова заробітна плата працівників, відрахування на соціальне страхування, цехові та інші витрати з розрахунку на одного працівника за певний період часу (рік, півріччя, квартал, місяць). Нормативи оброблення відображають нормативні витрати засобів праці, що використовуються, і нормативну частку заробітної плати всіх працівників промислово-виробничого персоналу, причетних до виробництва певної продукції (виробу). Недоліки цього показника: не характеризує обсягу всієї виконаної роботи (повної вартості), собівартості виробленої продукції, новоствореної вартості, враховує не фактичну вартість обробки, а лише її нормативне значення. Нормативна чиста продукція (НЧП), в розрахунку на одного працівника за певний період часу (рік, півріччя, квартал, місяць). Нормативна чиста продукція - це грошова оцінка трудомісткості виробничої програми або вартісна оцінка повної трудомісткості товарної продукції підприємства. Для обчислення нормативної чистої продукції обчислюють спочатку норматив чистої продукції з кожного виду продукції (Нчпi). Норматив чистої продукції на виріб визначається так:

Звр – заробітна плата основних виробничих робітників з відрахуваннями на соціальне страхування, грн.; Кз – коефіцієнт, який обчислюється як відношення суми заробітної плати працівників, зайнятих обслуговуванням і управлінням виробництва до суми заробітної плати основних виробничих робітників; Пн – нормативний прибуток, грн. Обсяг нормативно-чистої продукції розраховується так:

Пi – план випуску i виробів, шт.; Нчпi – норматив чистої продукції на i виріб, грн.; n – кількість найменувань виробів за планом.

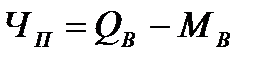

Норматив чистої продукції практично є ціною виробу чи виду робіт за вирахуванням із неї матеріальних витрат. Нормативом ця ціна є через те, що, по-перше, вона є постійною нормативною на строк дії оптової ціни; по-друге, застосування нормативу обов'язкове для всіх підприємств, що використовують показник нормативної чистої продукції. Чиста продукція (ЧП), в розрахунку на одного працівника за певний період часу (рік, півріччя, квартал, місяць). Обсяг чистої продукції визначається відніманням з обсягів товарної продукції в діючих оптових цінах підприємств повної суми матеріальних витрат сукупно з амортизаційними відрахуваннями.

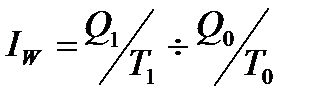

ЧП – обсяг чистої продукції; QВ – обсяг валової продукції; МВ – матеріальні витрати; Зп – заробітна плата з нарахуваннями на соціальне страхування; Пр – прибуток підприємства. З метою визначення динаміки або характеристики виконання плану з продуктивності праці розраховуються індекси продуктивності, які є відносними величинами. В умовах застосування натурального методу вимірювання продуктивності праці застосовується індивідуальний індекс продуктивності, який визначається за формулою:

IW - індивідуальний індекс продуктивності праці; Q1, Q0 - відповідно обсяг виробленої продукції в натуральному вираженні у звітному та базисному роках; T1, T0 - затрати робочого часу на виробництво всієї продукції відповідно у звітному та базисному роках. Визначаючи індекси продуктивності праці по декількох цехах або підприємствах, які випускають однорідну продукцію, слід мати на увазі, що середній виробіток продукції в цілому по групі цехів може змінюватися в результаті змін, по-перше, виробітку за одиницю часу в деяких з них, по-друге, питомої ваги окремих підприємств із високим рівнем продуктивності праці. Індекс продуктивності змінного складу визначають за формулою:

В останні роки основними плановими і звітними показниками продуктивності суспільної праці стали показники, що характеризують темпи росту національного доходу в розрахунку на одного працівника сфери матеріального виробництва; в галузях народного господарства і на підприємствах – виробництво чистої продукції, товарної продукції, або інший показник обсягу продукції, встановлений у галузі для обчислення продуктивності праці, з розрахунку на одного середньоспискового працівника. На практиці можливе спотворення величини виробітку, що виникає у разі зміни асортименту продукції, збільшення або зменшення частки продукції з вищою вартістю сировини, тобто з високою матеріалоємністю і низькою трудомісткістю. У таких випадках можна розрахувати індекси продуктивності праці змінного, постійного складу, структурний індекс. Індекс змінного складу відбиває зміни як у виробітку, так і в складі продукції. Індекс постійного складу характеризує показник продуктивності праці, незалежний від змін у структурі продукції, і розраховується шляхом зважування часткових індексів зростання виробітку на кількість працівників у порівняльному (плановому) періоді за кожним виробом. Структурний індекс розраховують діленням індексу змінного складу на індекс постійного складу. Структурний індекс показує, як впливають зміни структури продукції на загальний показник продуктивності праці. Якщо структурний індекс більший за одиницю, то це означає, що показник продуктивності праці завищується за рахунок збільшення матеріаломісткості і зниження трудомісткості продукції у разі зміни її асортименту, і навпаки.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 466; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.70.138 (0.007 с.) |

, де (4.11)

, де (4.11) , де (4.12)

, де (4.12) , або

, або  , де (4.12)

, де (4.12) , де (4.13)

, де (4.13) , (4.14)

, (4.14)