Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выездная налоговая проверка: цели, методы проведения, обжалование результатовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

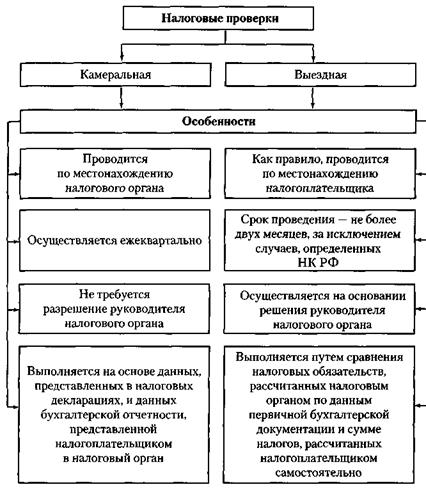

В настоящее время выездные налоговые проверки остаются основным видом налогового контроля. Существует два вида выездной налоговой проверки: комплексный и тематический. Комплексная выездная налоговая проверка предусматривает полную проверку финансово-хозяйственной деятельности налогоплательщика. При тематической выездной налоговой проверке проверяется начисление и уплата одного или нескольких налогов. Налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, предшествовавших году проведения проверки. Пример 4.7. Выездная налоговая проверка была назначена на 17 февраля 2009 г. Следовательно, проверкой будут охвачены только три года (2006-2008 гг.). Если предпринимательская деятельность осуществляется с 2007 г., то и проверка будет проводиться за 2007-2008 гг. Выездная налоговая проверка проводится на основании решения руководителя налогового органа. В данном решении должны быть отражены: · фамилии, имена, отчества, должности, классный чин лиц, осуществляющих выездную налоговую проверку; · фамилия, имя, отчество, должность и классный чин лица, вынесшего решение о проведении выездной налоговой проверки; · ИНН налогоплательщика; · проверяемые периоды; · вопросы проверки (виды налогов, по которым выполняется проверка). Если в решении указано: «Проверка правильности исчисления НДС и налога на прибыль организаций», то проверка будет тематической; если «Проверка правильности соблюдения законодательства о налогах и сборах», то это — комплексная проверка, которая охватывает вопросы правильности исчисления и уплаты всех налогов (сборов). Наличие решения — единственное основание для допуска лиц, выполняющих выездную налоговую проверку, к ее проведению. i Отсутствие хотя бы одного реквизита в тексте решения служит | основанием, чтобы не допустить проверяющих к проверке. Запрещают повторные выездные проверки по одним и тем же налогам за один и тот же период. Исключением в этом случае являются проверки, проводимые вышестоящим налоговым органом в порядке контроля, а также проверки в связи с ликвидацией (реорганизацией) организации. Срок проведения выездной налоговой проверки составляет не более двух месяцев. Однако в исключительных случаях по решению вышестоящего налогового органа он может быть увеличен на один месяц. При наличии филиалов и обособленных подразделений срок проверки увеличивается на один месяц. При выездной налоговой проверке работники налогового органа осуществляют расчет налоговых платежей на основании первичной бухгалтерской документации налогоплательщика и их сверку с суммами налогов, представленными налогоплательщиком в декларациях. Особенности камеральных и выездных налоговых проверок показаны на схеме. При проведении выездной налоговой проверки должностные лица налогового органа: · могут вызывать любое физическое лицо, которому могут быть известны какие-либо сведения или обстоятельства, имеющие значение для данной формы налогового контроля. Не могут привлекаться в качестве свидетелей несовершеннолетние лица и лица, не способные в силу своих физических либо психических недостатков правильно воспринимать обстоятельства, имеющие значения для налогового контроля; · имеют право доступа на территории и в помещения, используемые налогоплательщиком для получения дохода, с предъявлением служебных удостоверений и решения о проведении выездной налоговой проверки. При воспрепятствовании доступу должностных лиц налогового органа в эти помещения (на территории) составляется акт, в котором определяются суммы налогов, подлежащих уплате, на основе оценки имеющихся сведений о налогоплательщике или по аналогии; · могут проводить осмотр помещений, территорий и документов, принадлежащих налогоплательщику, в присутствии понятых и самого налогоплательщика. По результатам осмотра составляется протокол. По окончании выездной налоговой проверки руководитель проверяющей группы составляет справку с указанием предмета проверки и срока ее проведения. Один экземпляр справки вручается налогоплательщику, другой с отметкой о ее получении остается у налогового органа. По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки уполномоченным лицом дол-ясен быть составлен по установленной форме акт налоговой проверки, который в течение пяти дней с даты его подписания должен быть вручен налогоплательщику либо его представителю.

Истребование документов. При выездной налоговой проверке должностные лица налоговых органов, проводящие проверку, имеют право истребовать у налогоплательщика документы, необходимые для ее осуществления. В этом случае составляется требование о представлении документов за подписью руководителя проверяющей группы, и лицо, которому адресовано данное требование, обязано представить документы в пятидневный срок. Помимо представления документов налогоплательщик составляет опись данных документов, которую подписывают лицо, выполняющее налоговую проверку, и налогоплательщик. В случае непредставления или несвоевременного представления документов налогоплательщик несет ответственность в соответствии с налоговым законодательством. Выемка документов и предметов. При выездной налоговой проверке, когда имеются достаточные основания полагать, что документы могут быть сокрыты, изменены или уничтожены, налоговый орган имеет право провести выемку документов на основании специального постановления руководителя налогового органа. Запрещается проводить выемку документов в ночное время. Выемка документов проводится в присутствии понятых с составлением протокола и описи изымаемых документов. Копия данного протокола вручается налогоплательщику под расписку. При необходимости изымаются оригиналы документов, однако в таком случае налоговый орган обязан выдать налогоплательщику копии в течение пяти дней. В случае отказа налогоплательщика допустить должностных лиц налогового органа в помещение, где находятся подлежащие выемке документы, должностные лица имеют право войти туда сами. Привлечение экспертов и переводчиков. Если при выездной налоговой проверке потребуются специальные знания по предметам, не относящимся к компетенции налоговых органов, можно привлечь экспертов, других специалистов и переводчиков. Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные знания в науке, искусстве, технике и т.д. Эксперт вправе знакомиться с материалами проверки, относящимися к предмету экспертизы. Он также вправе отказаться от дачи заключения, если не обладает достаточными знаниями или представленных ему материалов недостаточно. При выполнении экспертизы проверяемое лицо имеет право: · требовать назначения другого эксперта; · присутствовать при проведении экспертизы; · знакомиться с заключением эксперта. Эксперт дает заключение в письменной форме, в которой излагаются ход проведенных исследований и полученные результаты. При необходимости для участия в выездной налоговой проверке могут быть привлечены переводчик-профессионал, обладающий специальными знаниями и навыками и не заинтересованный в исходе дела, и переводчик. Переводчиком может быть признано не заинтересованное в исходе дело лицо, владеющее языком, знание которого необходимо для перевода. За отказ, уклонение от своих обязанностей либо осуществление заведомо ложного перевода НК РФ предусмотрена ответственность. Оформление и обжалование результатов выездной налоговой проверки. По результатам выездной налоговой проверки в течение двух месяцев с момента ее окончания налоговый орган составляет акт, в котором указываются: · общие данные о проверке (кем, когда, по каким вопросам, за какой период и в какой организации выполнялась выездная налоговая проверка, а также данные об организации — юридический адрес, виды деятельности, состав учредителей и т.д.); · налоговые правонарушения, обнаруженные в ходе проверки, со ссылками на статьи НК РФ (все факты налоговых правонарушений должны быть документально подтверждены); · выводы и предложения проверяющих по устранению выявленных нарушений. Копия акта вручается налогоплательщику. В случае уклонения налогоплательщика от получения копии акта должностные лица налогового органа делают соответствующую отметку, акт направляется по почте и считается полученным в течение шести дней с момента отправления. Если налогоплательщик не согласен с результатами выездной налоговой проверки, то он имеет право в двухнедельный срок с момента получения акта направить письмо о своем несогласии в налоговый орган. Разногласия фиксируются в произвольной форме, однако они должны быть документально подтвержденными и обоснованными. В течение установленного НК РФ срока разногласия должны быть рассмотрены налоговым органом и по ним должно быть вынесено решение: · о привлечении налогоплательщика к ответственности; · · о проведении дополнительных мероприятий, если налоговый орган не имеет достаточных доказательств вины налогоплательщика. При вынесении решения о привлечении налогоплательщика к налоговой ответственности в течение 10 дней ему направляется требование об уплате налога с указанием суммы налога, пеней и штрафных санкций, подлежащих внесению в бюджет. При неисполнении требования об уплате налога налоговый орган имеет право взыскать сумму неуплаченного налога с налогоплательщика — организации или индивидуального предпринимателя в бесспорном порядке. Если налогоплательщик не согласен с решением налогового органа, то он имеет право оспорить результаты выездной налоговой проверки в вышестоящий налоговый орган и (или) суд. Организации и индивидуальные предприниматели должны обращаться в арбитражный суд, физические лица, не являющиеся индивидуальными предпринимателями, — в суд общей юрисдикции. Жалоба может быть подана в следующем порядке: · в вышестоящий налоговый орган, а затем в суд; · одновременно в вышестоящий налоговый орган и суд; · в суд без предварительного обжалования в вышестоящий налоговый орган. Жалоба в вышестоящий налоговый орган должна быть подана в течение трех месяцев с момента подписания налогоплательщиком акта выездной налоговой проверки. Вышестоящий налоговый орган обязан рассмотреть жалобу налогоплательщика в течение одного месяца с момента ее получения и вынести решение: · оставить жалобу без удовлетворения (в случае подачи жалобы лицом, не имеющим полномочий выступать от имени налогоплательщика, либо отсутствия обоснований заявляемых требований, либо вступления в силу решения суда по вопросам, изложенным в жалобе, либо пропуска срока подачи жалобы); · отменить акт налогового органа и назначить дополнительную проверку; · отменить решение и прекратить производство по делу о налоговом правонарушении. Жалобы рассматриваются в суде в зависимости от категории налогоплательщиков. Порядок рассмотрения жалоб от организаций и индивидуальных предпринимателей установлен Арбитражным процессуальным кодексом Российской Федерации (далее — АПК РФ), а жалоб от физических лиц, не являющихся индивидуальными предпринимателями, — Гражданским процессуальным кодексом Российской Федерации (далее — ГПК РФ). Процедура обжалования налогоплательщиком результата выездной налоговой проверки показана на схеме, приведенной на с. 134. Контрольные вопросы 1. Что такое документальная налоговая проверка и каковы сроки ее проведения? 2. В каких случаях может быть проведена повторная документальная налоговая проверка? 3. В чем состоит отличие документальной налоговой проверки от камеральной? 4. Какова процедура выемки документов при проведении выездной налоговой проверки? 5. Как оформляются результаты выездной налоговой проверки? 6. Имеет ли право налоговый орган проводить осмотр помещений налогоплательщика? 7. Какова процедура привлечения экспертов и переводчиков для проведения выездной налоговой проверки? 8. В какой срок после окончания выездной налоговой проверки налоговый орган доложен составить акт? 9. Каков механизм обжалования результатов документальной налоговой проверки? Тесты 1. Выездная налоговая проверка — это: а) проверка своевременности уплаты налогов; б) проверка исчисления налогов, уплачиваемых налогоплательщиком, на основе первичной бухгалтерской документации; в) проверка всех уплачиваемых налогов по декларациям,представляемым налогоплательщиком в налоговый орган.

2. В каких случаях запрещается проведение повторной выездной налоговой проверки по одним и тем же налогам за один и тот же период: а) ликвидация организации; б) проведение налоговой проверки вышестоящим налоговым органом; в) по решению налогового органа? 3. Каков максимальный срок проведения выездной налоговой проверки при отсутствии у организации обособленных подразделений и филиалов: а) пять месяцев; б) два месяца; в) три месяца? 4. Какой из элементов не является обязательным при составлении акта выездной налоговой проверки: а) адрес налогового органа, осуществляющего проверку; б) фамилии, имена, отчества должностных лиц, осуществляющих налоговую проверку; в) выявленные налоговые нарушения со ссылкой на НК РФ? 5. Налогоплательщик имеет право обжаловать результаты выездной налоговой проверки в вышестоящий налоговый органпосле вынесения решения налоговым органом в течение: а) двух месяцев; б) трех месяцев; в) одного месяца. 6. Без решения руководителя налогового органа может проводиться: а) тематическая выездная налоговая проверка; б) камеральная налоговая проверка; в) комплексная выездная налоговая проверка. 7. Налогоплательщик может подать протест по акту проверкив случае несогласия с выводами, изложенными в этом акте, в течение: а) десяти дней; б) пятнадцати дней; в) двух недель. J

|

||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 906; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.140.251 (0.008 с.) |

об отказе в привлечении к налоговой ответственности;

об отказе в привлечении к налоговой ответственности;