Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система налогообложения в виде единого налога на вмененный доходСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

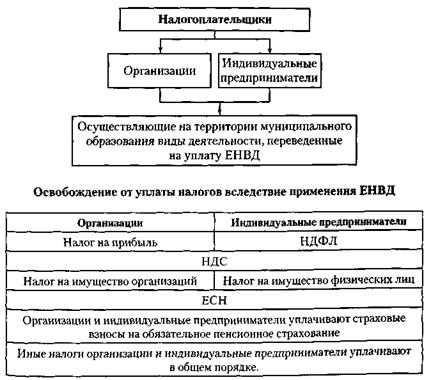

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД (ЕНВД) - СПЕЦИАЛ ЬНЫЙ РЕЖИМ НАЛОГООБЛОЖЕНИЯ. ЕГО ПРИНЦИПИАЛЬНОЕ ОТЛИЧИЕ ОТ ТРАДИЦИОННЫХ СХЕМ НАЛОГООБЛОЖЕНИЯ ЗАКЛЮЧАЕТСЯ В ТОМ, ЧТО БАЗА НАЛОГООБЛОЖЕНИЯ ОПРЕДЕЛЯЕТСЯ НЕ ПО ОТЧЕТНОСТИ НАЛОГОПЛАТЕЛЬЩИКА, А НА ОСНОВЕ РАСЧЕТА ДОХОДНОСТИ РАЗНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ. ПРИ ЭТОМ РАСЧЕТ ПОТЕНЦИАЛЬНОГО ДОХОДА ПРИВЯЗАН К ИСЧЕРПЫВАЮЩЕМУ ПЕРЕЧНЮ ФОРМАЛЬНЫХ И ЛЕГКО ПРОВЕРЯЕМЫХ ФИЗИЧЕСКИХ ПОКАЗАТЕЛЕЙ. ВМЕСТЕ С ТЕМ ДЛЯ ЗАКОНОПОСЛУШНЫХ НАЛОГОПЛАТЕЛЬЩИКОВ СОЗДАЮТСЯ ДОПОЛНИТЕЛЬНЫЕ СТИМУЛЫ ПО РАЗВИТИЮ ПРОИЗВОДСТВА И УВЕЛИЧЕНИЮ ОБЪЕМОВ РЕАЛИЗАЦИИ. ВВЕДЕНИЕ ЕНВД ТАКЖЕ ПОЗВОЛЯЕТ БОЛЕЕ ПОЛНО ОПРЕДЕЛЯТЬ НАЛОГОВЫЕ ПОСТУПЛЕНИЯ ПРИ УТВЕРЖДЕНИИ НА ФИНАНСОВЫЙ ГОД БЮДЖЕТОВ РАЗНЫХ УРОВНЕЙ. Порядок применения системы налогообложения в виде ЕНВД регламентируется гл. 263 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ. Базовая доходность, физические показатели и корректирующий коэффициент К1 устанавливаются НК РФ. Перечень видов деятельности в пределах, определенных федеральным законодательством, переводимых на уплату ЕНВД, и значение корректирующего коэффициента К2, участвующего в расчете единого налога, определяется законодательными органами муниципальных образований. Вмененное налогообложение достаточно широко применяется в практике налогообложения экономически развитых стран, но в каждой стране свои виды и особенности расчета единого налога. Плательщики ЕНВД представлены на схеме.

Основные положения и методика расчета ЕНВД. Для дальнейшего изложения необходимо ввести некоторые определения. Вмененный доход (ВД) — потенциально возможный доход плательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на его получение, и используемый для определения величины ЕНВД. Базовая доходность (БД) — условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности, используемая для расчета величины вмененного дохода. Физические показатели (ФП) — косвенные показатели, характеризующие тот или иной вид предпринимательской деятельности.

Корректирующие коэффициенты базовой доходности (Kv К2) — коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой ЕНВД: K1 — устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в РФ в предшествовавшем календарном году (K1, в 2009 г. -1,148); К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период осуществления деятельности. ЕНВД рассчитывается по формуле ЕНВД = ВД х Ст, (8.1) где ВД — вмененный доход; Ст — ставка налога (15%). ВД определяется по формуле ВД = (БД х K1х К2) х ФЗ, (8.2) где БД — базовая доходность; ФЗ — физические показатели, характеризующие данный вид деятельности; KVK2 — корректирующие коэффициенты базовой доходности. Значения базовой доходности, физических показателей и видов предпринимательской деятельности, подпадающие под уплату ЕНВД, приведены в п. 3 ст. 34629 НК РФ. Пример 8.9. ООО «Скрепка» продает в розницу канцелярские товары. Торговля осуществляется через магазин с площадью торгового зала 70 м2. Значение корректирующего коэффициента К1 в 2009 г. — 1,148. На территории муниципального образования где осуществляется предпринимательская деятельность, введен ЕНВД и значение корректирующего коэффициента (К2) для розничной торговли установлено 0,7. Базовая доходность в месяц по данному виду деятельности — 1800 руб. Следовательно, ежемесячная сумма ЕНВД, подлежащая уплате в бюджет, равна 15 188 руб. [(1800 руб. х 1,148 х 0,7) х 70 м2 хх 15%: 100%]. В целях учета фактического периода времени осуществления предпринимательской деятельности значение корректирующего коэффициента К2, определяется как отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца к количеству календарных дней в данном календарном месяце. Значение корректирующего коэффициента К2, округляется до трех знаков после запятой. Значение К2 устанавливается в пределах от 0,005 до 1 включительно (п. 7 ст. 34629 НК РФ). Если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, то при исчислении суммы единого налога это изменение учитывается с начала месяца, в котором оно произошло.

Пример 8.10. ООО «Грузовичок» занимается перевозкой грузов. Количество транспортных средств, используемое в 2008 г., составило 10 ед. В феврале 2009 г. в эксплуатацию были введены еще два автомобиля. На территории муниципального образования, где осуществляется предпринимательская деятельность, введен ЕНВД; значение коэффициента К2 установлено 0,8. Базовая доходность в месяц по данному виду деятельности — 6000 руб. Следовательно, сумма ЕНВД за I квартал 2009 г. равна 27 907 руб. [(6000 руб. х 10 шт. + 6000 руб. х 12 шт. + 6000 х 12 шт.) х 1,148 х 0,8) х 15%: 100%]. На уплату ЕНВД не переводятся: · организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек; · организации, в которых доля участия других организаций составляет более 25% (это ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%); · индивидуальные предприниматели, перешедшие на УСН на основе патента по видам предпринимательской деятельности, которые по решениям представительных органов муниципальных органов государственной власти переведены на систему налогообложения в виде ЕНВД; · учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания (если оказание этих услуг является неотъемлемой частью процесса функционирования таких учреждений, а эти услуги оказываются непосредственно этими учреждениями); · организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности по передаче во временное владение и (или) пользование автозаправочных и автогазозаправочных станций (подп. 1 п. 22 ст. 34626 НК РФ). Если по итогам года налогоплательщик допустил несоответствие таким требованиям, как численность работников и доля участия других организаций в уставном капитале, он считается утратившим право на применение системы налогообложения в виде ЕНВД и перешедшим на общий режим налогообложения с начала года, в котором допущено несоответствие указанным требованиям. Если налогоплательщик, утративший право на применение системы налогообложения в виде ЕНВД осуществляет виды предпринимательской деятельности, переведенные решениями представительных органов муниципальных образований на уплату единого налога, без нарушения требований о среднесписочной численности работников и доле участия других организаций, то он обязан перейти на систему налогообложения в виде ЕНВД с начала квартала, следующего за кварталом, в котором устранены несоответствия вышеуказанным требованиям. Вновь зарегистрированные налогоплательщики должны начать рассчитывать вмененный доход с месяца, следующего за тем, в котором они были зарегистрированы.

Сроки подачи и уплаты единого налога

Налоговым периодом по единому налогу признается квартал. ЕНВД может быть уменьшен на сумму уплаченных взносов по обязательному пенсионному страхованию, сумму выплаченных пособий по временной нетрудоспособности, но не более чем на 50% (п. 2 ст. 34632 НК РФ).

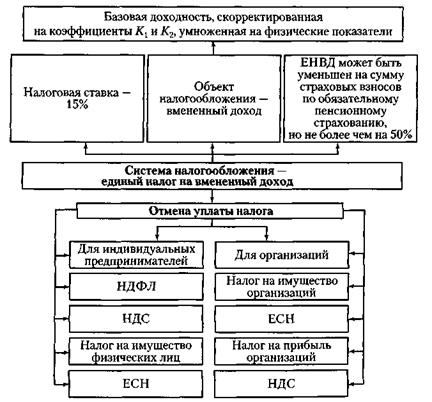

Пример 8.11. ООО «Мастер» оказывает услуги по ремонту бытовой техники. С 1 января 2008 г. ООО «Мастер» является плательщиком ЕНВД. В течение 2008 г. в ООО «Мастер» работали 18 человек. Сумма страховых взносов на обязательное пенсионное страхование работников за 2008 г. — 25 000 руб. Сумма ЕНВД за этот же период — 40 000 руб. Значит, размер единого налога, исчисленный ООО «Мастер» за 2008 г. можно было уменьшить не на всю сумму пенсионных взносов, а лишь частично — на 20 000 руб. (40 000 руб. х 50%: 100%). Структурно-логическая модель ЕНВД приведена на схеме.

Контрольные вопросы 1) Какова основная цель введения ЕНВД в России? 2) В чем заключается сущность системы налогообложения в виде ЕНВД для отдельных видов деятельности? 3) Каковы виды деятельности, в отношении которых обязательна уплата ЕНВД? 4) Что такое базовая доходность, вмененный доход, физические показатели, корректирующие коэффициенты? 5) На каких уровнях власти устанавливаются корректирующие коэффициенты и каковы их значения? 6) Какова методика расчета ЕНВД? 7) От уплаты каких налогов освобождаются организации и индивидуальные предприниматели при уплате ЕНВД? 8) Какие из элементов налогообложения устанавливаются федеральными органами власти, а какие — органами власти муниципальных образований? 9) Какова методика расчета ЕНВД при изменении количества физических показателей в течение налогового периода? 10). На какие суммы может быть уменьшен размер ЕНВД? 11). Каковы порядок и сроки уплаты ЕНВД? 12). В чем сходство и различие ЕНВД и УСН?

Тесты 1. Налогоплательщики применяют систему налогообложения в виде ЕНВД: а) в обязательном порядке по видам деятельности, определен ным НК РФ; б) по выбору организации согласно учетной политике; в) по выбору организации и согласованию с налоговыми орга нами. 2. Уплата организациями ЕНВД предполагает замену уплаты: а) налога на прибыль организаций, налога на имущество организаций; б) налога на прибыль организаций, налога на имущество организаций, транспортного налога; в) налога на прибыль организаций, налога на имущество организаций, ЕСН, НДС. 3. Организации, перешедшие на уплату ЕНВД, не уплачивают: а) транспортный налог;

б) налог на имущество организаций; в) земельный налог. 4. Не применяется система налогообложения в виде ЕНВД в от ношении: а) транспортных услуг; б) розничной торговли; в) производства. 5. Вмененный доход — это: а) фактический объем реализации товаров (работ, услуг), рас считанный за текущий налоговый период; б) доход за вычетом расходов; в) потенциально возможный доход, исчисленный с учетом факторов, непосредственно влияющих на его получение. 6. Базовая доходность — это: а) месячная доходность налогоплательщика, выраженная в на туральных единицах измерения; б) месячная доходность налогоплательщика, выраженная в стоимостных единицах измерения; в) месячная доходность в стоимостном выражении на единицу физического показателя. 7. Суммы НДС, уплаченные поставщикам товаров и относящиеся к деятельности, по которой взимается ЕНВД: а) возмещаются из бюджета в общеустановленном порядке; б) не возмещаются из бюджета и относятся на издержки или себестоимость продукции (работ, услуг); в) уменьшают размер ЕНВД не более чем на 50%. 8. Налоговым периодом признается: а) месяц; б) квартал; в) год. 9. Изменение величины физического показателя учитывается: а) с месяца, следующего за месяцем, в котором произошло из менение; б) с месяца, в котором изменен показатель; в) со следующего налогового периода. 10. Ставка единого налога установлена в размере: а) 24%; б) 10%; в) 15%. 11. Корректирующий коэффициент учитывает: а) уровень инфляции в стране; б) уровень инфляции в регионе; в) особенности ведения предпринимательской деятельно сти — ассортимент товаров, сезонность работы, время работы и т.д. 12. Значение коэффициента К2 установлено НК РФ в пределах: а) от 0,05 ДО 1; б) от 0,005 До 1; в) от о,5 до 1. 13. Размер ЕНВД может быть уменьшен на сумму страховых взносов по обязательному пенсионному страхованию не более чем: а) на 10%; б) на 30%; в) на 50%. 8.3 Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Система налогообложения в виде единого сельскохозяйственного налога (ЕСХН) введена для поддержки отечественных сельскохозяйственных товаропроизводителей и регламентируется гл. 261 НК РФ- Цель введения этого налога — углубление аграрных преобразований, укрепление доходной части бюджета соответствующего уровня и государственных внебюджетных Фондов, создание экономических и правовых взаимоотношений сельскохозяйственных предприятий и органов власти, повышение социальной защиты жителей села. Применение этого специального налогового режима освобождает организации и индивидуальных предпринимателей, имеющих долю доходов от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, не менее 70%, от уплаты ряда федеральных и региональных налогов. НК РФ установлены критерии, позволяющие переходить на данную систему налогообложения. Плательщики ЕСХН представлены на схеме.

Сельскохозяйственными товаропроизводителями считаются следующие. 1. Юридические и физические лица, которые изготавливают продукцию сельского хозяйства и (или) осуществляют ее первичную переработку, а также сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые, торговые, снабженческие, садоводческие, огороднические, животноводческие). При этом в совокупном доходе от продаж товаров (работ, услуг) этих хозяйствующих субъектов доля дохода от реализации упомянутой продукции должна составлять не менее 70%.

Пример 8.12. ООО «Колос» выращивает и продает зерно озимой ржи. Выручка за девять месяцев 2008 г. составила 600 000 руб., в том числе: 480 000 руб. — за реализацию собственного зерна; 120 000 руб. — за зерно, приобретенное у других производителей. Доля дохода от продажи собственного зерна в общей сумме полученного дохода составила 80% (480 000 руб.: 600 000 руб. х 100%); 80% > 70%. Следовательно, в 2009 г. ООО «Колос» может перейти на уплату ЕСХН. 2. Градо- и поселкообразующие российские рыбохозяйственные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта при условиях: · если в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов составляет за год не менее 70%; · если они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования. 3. Рыбохозяйственные организации и индивидуальные предприниматели при соблюдении ими следующих условий: · если средняя численность работников не превышает за год 300 человек; · если в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов составляет за год не менее 70%; · если они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования. К сельскохозяйственной продукции относится продукция растениеводства сельского и лесного хозяйства и продукция животноводства, в том числе полученная в результате выращивания и доращивания рыб, конкретные виды которых определяются Правительством РФ в соответствии с Общероссийским классификатором продукции. Пример 8.13. ООО «Луговое» выращивает и продает яровые культуры: пшеницу, ячмень и овес. Доля выручки от продажи этой продукции в общем объеме выручки за девять месяцев 2008 г. составила 78%. В соответствии с Общероссийским классификатором продукции пшеница, ячмень и овес относятся к продукции растениеводства сельского и лесного хозяйства. Значит, в 2009 г. ООО «Луговое» может быть переведено на уплату ЕСХН. Не вправе переходить на уплату единого сельскохозяйственного налога: организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров; бюджетные организации; организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса. Освобождение от уплаты налогов в случае применения ЕСХН

Организации и индивидуальные предприниматели уплачивают страховые взносы на обязательное пенсионное страхование. Иные налоги уплачиваются организациями и индивидуальными предпринимателями в соответствии с иными режимами налогообложения. Порядок и условия начала и прекращения применения ЕСХН. Организации и индивидуальные предприниматели, перешедшие на ЕСХН, не вправе до окончания календарного года перейти на иные режимы налогообложения. Организации и индивидуальные предприниматели утрачивают право на применение ЕСХН и обязаны провести перерасчет по налогам, отменяемым в связи с уплатой ЕСХН, если не выполнены критерии, установленные для перехода на ЕСХН. Пример 8.14. ООО «Колосок» выращивает и продает масличные культуры и продукты их переработки. В 2008 г. ООО «Колосок» перешло на уплату ЕСХН. Доля выручки от реализации этой продукции в общем объеме выручки за 2008 г. составила 60%. Следовательно, ООО «Колосок» утрачивает право применения ЕСХН и обязано пересчитать с 1 января 2008 г. налог на прибыль, НДС, ЕСН и налог на имущество организаций с последующей их уплатой в бюджеты соответствующих уровней. В данном случае налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату указанных налогов и авансовых платежей по ним. Налогоплательщики, уплачивающие ЕСХН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган по местонахождению организации (месту жительства индивидуального предпринимателя) не позднее 15 января года, в котором они предполагают перейти на иной режим налогообложения. Налогоплательщики, перешедшие с уплаты ЕСХН на иной режим налогообложения, вправе вновь перейти на этого налога не ранее чем через один год после того, как они утратили право на уплату ЕСХН (п. 7 ст. 3463 НК РФ). Налоговый период. Налоговым периодом признается календарный год, а отчетным периодом — полугодие. Объект налогообложения и порядок признания доходов и расходов. Объектом налогообложения признаются доходы, уменьшенные на расходы. Налоговая ставка установлена в размере 6%. Совокупные доходы организации-налогоплательщика, учитываемые при формировании налогооблагаемой базы, включают доходы от реализации товаров (работ, услуг) и имущественных прав (ст. 249 НК РФ), а также внереализационные доходы (ст. 250 НК РФ), как это принято при традиционной системе налогообложения. При этом в традиционной системе налогообложения не учитываются доходы, перечисленные в ст. 251 НК РФ. Индивидуальные предприниматели при формировании объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности. Для определения объекта налогообложения налогоплательщики уменьшают полученные ими доходы на расходы, перечисленные в п. 2 ст. 3465 НК РФ. К таким расходам, в частности, относятся расходы на приобретение основных средств и нематериальных активов. Условия формирования и признания расходов определены гл. 25 НК РФ для общего режима налогообложения. Порядок принятия расходов по основным средствам определен (п. 4 ст. 3465 HK РФ) и заключается в следующем: по объектам, приобретенным после перехода на уплату ЕСХН, расходы признаются сразу при вводе в эксплуатацию; по объектам, приобретенным до перехода на уплату ЕСХН, расходы признаются в зависимости от срока полезного использования: а) по имуществу сроком полезного использования до трех лет включительно — в течение первого года уплаты ЕСХН; б) по имуществу со сроком полезного использования от трех до 15 лет включительно — в течение первого года работы на ЕСХН — 50% стоимости; в течение второго года работы на ЕСХН — 30% стоимости; в течение третьего года работы на ЕСХН — 20% стоимости; в) по имуществу со сроком полезного использования свыше 15 лет — в течение 10 лет равными долями от стоимости объекта основных средств. Расходы на приобретение нематериальных активов учитываются (принимаются) так же, как и затраты по основным средствам. Налогоплательщик обязан пересчитать налоговую базу за весь период пользования таким имуществом с момента его приобретения до даты продажи или передачи с учетом положений гл. 25 НК РФ и уплатить дополнительную сумму налога и пени. Налоговая база и порядок перенесения убытков при применении ЕСХН. Налоговой базой является денежное выражение доходов, уменьшенных на величину расходов. Доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному соответственно на дату признания, и учитываются вместе с доходами и расходами, выраженными в рублях. Величину доходов, полученных в натуральной форме, исчисляют исходя из цен, определяемых в порядке, установленном ст. 40 НК РФ. При расчете налоговой базы доходы и расходы определяют нарастающим итогом с начала года. В качестве расходов налогового периода разрешено учитывать сумму убытка, полученного по итогам предыдущих налоговых периодов. Под убытком понимается превышение расходов над доходами. Налогоплательщик вправе уменьшить налогооблагаемую базу за текущий год на сумму убытка, полученного по итогам предыдущих лет, также пере- нести убыток на будущие годы в течение 10 лет, следующих за налоговым периодом, в котором получен убыток. Пример 8.15. ООО «Нива» производит сельскохозяйственную продукцию. С 1 января 2008 г. оно перешло на уплату ЕСХН. Доходы от производства сельскохозяйственной продукции за 2008 г. составили 800 000 руб., расходы — 1 000 000 руб. Сумма полученного убытка за 2008 г. - 200 000 руб. (1 000 000 руб. - 800 000 руб.) - может быть перенесена на расходы будущих налоговых периодов. В 2009 г. ООО «Нива» продолжает уплачивать ЕСХН. Доходы за 2009 г. составили 1 200 000 руб., а расходы — 700 000 руб., налогооблагаемая база - 300 000 руб. (1 200 000 руб. - 700 000 руб.). Размер убытка, который перенесен на 2009 г., равен 200 000 руб. Следовательно, сумма ЕСХН, подлежащая уплате за 2009 г., — 18 000 руб. [(1 200 000 руб. - 700 000 руб. - 200 000 руб.) х 6%: 100%]. Для подтверждения правомочности списания сумм полученного убытка организации и индивидуальные предприниматели обязаны хранить документы, подтверждающие его размер и последующие суммы компенсаций, в течение всего срока использования права на уменьшение налогооблагаемой базы (п. 5 ст. 3466 НК РФ). Убыток, полученный налогоплательщиками при применении иных режимов налогообложения, не принимается при переходе на уплату ЕСХН. Убыток, полученный налогоплательщиками при уплате ЕСХН, не принимается при переходе на иные режимы налогообложения Налоговый и отчетный периоды. Налоговым периодом является календарный год, а отчетным периодом — полугодие. Порядок расчета и уплаты ЕСХН. Организации и индивидуальные предприниматели представляют налоговые декларации по итогам налогового периода не позднее 31 марта следующего года. Организации представляют декларации по своему местонахождению, а индивидуальные предприниматели — по месту своего жительства. Организации и индивидуальные предприниматели по итогам полугодия исчисляют сумму авансового платежа по ЕСХН исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала года до окончания полугодия. Авансовый платеж по ЕСХН должен быть уплачен не позднее 25 дней со дня окончания полугодия. ЕСХН, подлежащий уплате по итогам года, уплачивается налогоплательщиками не позднее 31 марта года, следующего за истекшим годом. Суммы налога зачисляются на счета органов федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством РФ. Для сельскохозяйственных товаропроизводителей, которые по тем или иным соображениям или причинам будут работать в рамках традиционной системы налогообложения, предложены следующие ставки налога на прибыль по деятельности, связанной с производством и переработкой собственного сельскохозяйственного сырья: • 2004-2012 гг. - 0%; •2013-2015 гг. -18%. Структурно-логическая модель ЕСХН приведена на схеме.

Контрольные вопросы 1) Какова цель введения ЕСХН? 2) Какие налоги перестают уплачивать организации в связи с переходом на уплату ЕСХН? 3) Соблюдение каких условий позволяет применять систему налогообложения в виде ЕСНХ? 4) ц. Каков порядок списания стоимости основных фондов и нематериальных активов при уплате ЕСХН? 5) В каких случаях организации и индивидуальные предприниматели теряют право уплаты ЕСХН? 6) Каков порядок включения убытков, полученных при уплате ЕСХН в расходы будущих периодов? Приведите пример. 7) Каков перечень основных расходов, учитываемых при расчете ЕСХН? 8) Какие периоды определены в качестве отчетного и налогового по ЕСХН? 9) Каковы сроки и порядок уплаты ЕСХН? 10). Каковы ставки налога на прибыль, применяемые к сельхозтоваропроизводителям в случае отказа от применения ЕСХН?

Тесты 1. Организации, производящие сельскохозяйственную продук цию, могут перейти на уплату ЕСХН, если доходы от данного вида деятельности составляют не менее: а) 50%; б) зо%; в) 70%. 2. Уплата ЕСХН освобождает индивидуальных предпринимателей от уплаты следующих налогов: а) транспортного налога и налога на имущество физических лиц; б) НДС, налога на имущество физических лиц, НДФЛ и ЕСН; в) НДС, транспортного налога, НДФЛ. 3. Организации, перешедшие на уплату ЕСХН, обязаны уплачивать: а) НДС; б) налог на имущество организаций; в) страховые взносы на обязательное пенсионное страхование. 4. Организации, не перешедшие на уплату ЕСХН, в гою г. будут уплачивать налог на прибыль по ставке: а) 0%; б) 18%; в) 6%. 5. Ставка ЕСХН равна: а) 15%; б) 10%; в) 6%. 6. Отчетным налоговым периодом по ЕСХН является: а) квартал; б) полугодие; в) месяц. 7. Размер убытка, полученного в текущем налоговом периоде, может уменьшать налогооблагаемую базу будущих налоговых периодов: а) только на 50%; б) на 100%; в) только на 70 %. 8. Стоимость основных средств, приобретенных в момент работы на ЕСХН, включается в расчет налогооблагаемой базы по налогу в следующем порядке: а) в полном объеме — при вводе в эксплуатацию; б) в течение трех лет в пропорции 50, 30, 20% стоимости; в) в течение 10 лет равными долями. 9. По окончании календарного года налогоплательщики должны представить декларацию по ЕСХН не позднее: а) 31 марта года, следующего за отчетным; б) 30 апреля года, следующего за отчетным; в) 25 дней после окончания года, следующего за отчетным.

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 720; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.68.112 (0.014 с.) |