Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ макросреды и бизнес-окружения зао «обувная фирма «юничел»Содержание книги

Поиск на нашем сайте

Общая характеристика «Юничел» ЗАО «Обувная фирма «Юничел» — крупнейшее в России предприятие легкой промышленности, специализирующееся на производстве обуви широкого ассортимента. Миссия «Юничел» - «Обеспечить соотечественников комфортной, качественной, современной и доступной по цене обувью» Сегодня «Юничел» — это 3 обувные фабрики в Челябинске, Златоусте и Оренбурге, 400 магазинов фирменной обуви 130 городах России, 3 миллиона пар обуви год, 2 400 сотрудников. По качеству продукция бренда не уступает иностранным маркам, а ценовая политика гораздо ниже и доступнее. Первый магазин при фабрике был открыт в 1992 году, в 1994 – уже второй, при общежитии. В 1998 в процессе оптимизации и структурирования бизнеса, сбытовая оптово-розничная сеть магазинов под маркой «Юничел» была выделена в самостоятельное звено. На сегодняшний день фирменная торговля развивается по системе франчайзинга. Ко всем партнерам предъявляются жесткие требования на соответствие стандартам «Юничел» — как во внешнем оформлении, так в качестве обслуживания. Для поддержания планки качества ведется постоянный мониторинг партнеров и опрос покупателей. Согласно федеральной службе по интеллектуальной собственности товарный знак №174693, 174694

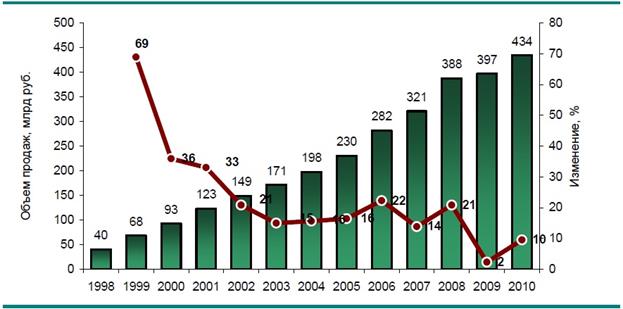

принадлежитЗАО «Обувная фирма "Юничел", 454008, г.Челябинск, ул.Чайковского, 20 (RU). Дата регистрации: 06.05.1999 В связи с истечением срока действия регистрации в Госреестр ТЗ 14.03.2007 года была внесена запись о продлении срока регистрации до 18.09.2016г. (http://www1.fips.ru/fips_servl/fips_servlet) 12.04.2012 была произведена регистрация договора коммерческой концессии между ЗАО "Обувная фирма "Юничел", 454008, г.Челябинск, ул.Чайковского, 20 (RU) и ООО "Галардо", 603138, г. Нижний Новгород, ул. Краснодонцев, д. 19, корпус 1, помещение ПЗ (RU). Анализ макросреды и бизнес-окружения «Юничел» Анализ рынка обуви Согласно данным официальной статистики, розничные продажи кожаной обуви в России растут на протяжении, как минимум, девяти лет. Однако, с 2009г. существенно замедлились темпы роста. Так в 2009г. продажи кожаной обуви в целом по РФ выросли на 2% и составили 397 млрд. В 2010г. продажи составили 434 млрд.руб, наблюдался рост на 10%.

Рисунок 1 - Динамика объема розничных продаж кожаной обуви (в том числе детской) в России, 2000-2010 гг., млрд руб. Анализ динамики продаж кожаной обуви без учёта инфляции позволяет установить, что падение рынка в 2009 году, оказалось, по величине сравнимо с ростом в 2008 г. Реальные темпы прироста отрицательные в отличие от прироста в фактических ценах. Однако уже в 2010г. наблюдался небольшой рост в 2,1%. В первом полугодии 2011г. рост данного показателя по сравнению с сопоставимым периодом в 2010г. составил 5,7%. http://marketing.rbc.ru/research/562949982416858.shtml Росту рентабельности производства обуви в 2010 г. способствовало значительное увеличение цен производителей на нее во второй половине года (таблица 1). Таблица 25 - Индексы цен производителей на обувь в 2010 г., в % к декабрю предыдущего года

На обувь с кожаным верхом в I полугодии цены выросли на 1,2 %, а во II полугодии - на 11,8 % (к декабрю 2009 г.), а на обувь с текстильным верхом - соответственно на 6,1 % и 9,4 %. Экспорт обуви в 2010 г. составил 11 млн. пар, что на 10,2% и на 1 млн. пар больше чем в предыдущем году (таблица 2). Таблица 26 - Экспорт обуви

В том числе обуви с верхом из кожи - 4,6 млн. пар, т.е. на 12,5 %. За счет увеличения экспорта производство выросло на 2 %. На экспорт в 2009 г. было поставлено 18,9 % производимой обуви, в том числе обуви с верхом из кожи - 18,6 % от ее производства. В 2010 г. доля экспортируемой обуви снизилась до 17,4 %, а обуви с верхом из кожи - до 18,0 % [35, с. 14]. Во многом рост импорта в парах и снижение его по стоимости произошел за счет быстрого увеличения поставок «прочей» обуви. Ее продано на 0,8 млн. пар больше, чём в 2009 г. (при общем росте экспорта на 1 млн. пар). Средняя цена пары этой обуви была 8,9 долл., т.е. в 3,2 раза меньше цены обуви с кожаным верхом (27,85 долл.).

Импорт обуви огромен. В 2008 г. он превышал производство обуви в России в 7,4 раза, в 2009 г. - в 8 раз, но в 2010 г. импорт несколько сократился, а производство выросло на 20,2 %, и превышение импорта над производством уменьшилось до 6,3 раз (таблица 7). Таблица 27 - Динамика производства и структуры рынка обуви, млн. пар

Импорт составляет основную долю в объеме розничной продажи обуви. В 2006 г. она была равна 85,9 %, а в последующие годы выросла до 88 %, но в 2010 г снизилась до 86,4 % (таблица 4) Таблица 28 - Легальный импорт обуви

Рассмотрим рентабельность обувной отрасли Каждый россиянин в среднем приобретает 2,6 пар обуви в год (жители США и Европы – 4,5-6,5 пар). Обувные фабрики России обеспечивают 10% спроса на внутреннем рынке. Чистая рентабельность российского обувного производства составляет 15%. Доля импортных материалов в производстве российской обуви - около 40%. Ежегодный рост рынка обуви отечественного производства составляет 4-5%. Оценочный срок окупаемости среднего обувного магазина составляет сегодня, в лучшем случае, от года до полутора лет, причем этот показатель имеет стабильную тенденцию увеличиваться за счет перманентного роста арендных платежей и затрат на маркетинг, а также явного обострения ценовой конкуренции. По сути, обувная розница требует от предпринимателей умения совмещать навыки экономиста и удачливость предсказателя. По мнению экспертов, этот бизнес до сих пор демонстрирует довольно высокую рентабельность. У сетей, владеющих собственным производством, этот показатель находится на уровне 60%. Продажи дешевой китайской обуви дают до 70%, недорогой российской — 30%. Рентабельность продаж в среднем ценовом сегменте составляет 20%, и, наконец, в высшем ценовом сегменте — 50%. Вот только «речь идет о рентабельности продаж, поскольку чистая рентабельность намного ниже и лишь в редких случаях превышает 20%».

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 728; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.200.26 (0.011 с.) |

,

,