Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ций угрозы потерь и риска применительно к типовым видам пред-Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

принимательства. Говоря о причинах потерь и обусловливающих их факторах, мы тем самым получаем доступ к способам уменьшения риска, его подавления. Подчеркнем снова, что полностью избежать риска практически невозможно. Но зная, что порождает потери, предприниматель способен ослабить их угрозу, уменьшая действие неблагоприятного фактора. Итак, охарактеризуем потери, потенциальная возможность ко торых порождает хозяйственный, предпринимательский риск. А. Потери в производственном предпринимательстве Для производственного предпринимательства характерны следующие потери: Снижение намеченных объемов производства и реализации про дукции вследствие уменьшения производительности труда, простоя оборудования или недоиспользования производственных мощно стей, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышения процента брака ведет к недопо лучению запланированной выручки. Вероятные потери дД в стоимо стном выражении определяются следующим выражением: где О - вероятное суммарное уменьшение объема выпуска продук ции; Ц - реализационная цена единицы объема. Снижение цен, по которым намечается реализовать продук цию, в связи с недостаточным качеством, неблагоприятным измене нием рыночной конъюнктуры, падением спроса, ценовой реформой приводит к вероятным потерям, определяемым по формуле: где дЦ - вероятное уменьшение цены единицы объема продукции; О - общий объем намеченной к выпуску и реализации продук ции. Повышенные материальные затраты, обусловленные пере расходом материалов, сырья, топлива, энергии, ведут к потерям, определяемым зависимостью:

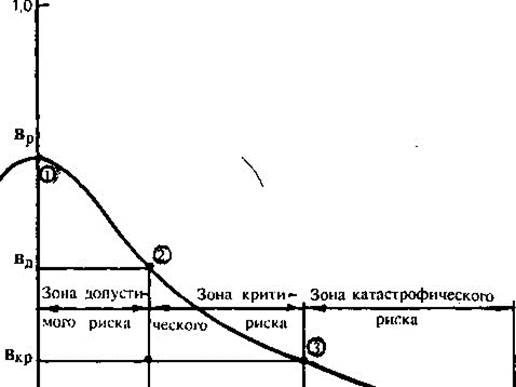

где М - вероятный перерасход материального ресурса; Ц - цена единицы ресурса. Другие повышенные издержки могут появиться из-за высоких транспортных расходов, торговых издержек, накладных и других побочных расходов. Перерасход намеченной величины фонда оплаты труда ведет к потерям либо вследствие превышения намеченной численности, либо вследствие выплаты более высокого, чем запланировано, уров ня заработной платы отдельным работникам. Уплата повышенных отчислений и ншюгов может иметь место, если в процессе осуществления предпринимательского проекта ставки отчислений и налогов изменятся в неблагоприятную для предпринимателя сторону. Не следует забывать и о возможности потерь в виде штрафов, естественной убыли, а также обусловленных стихийными бедствия ми, эпидемиями, хотя учесть такие потери расчетным путем не пред ставляется возможным. Б. Потери при коммерческом предпринимательстве Перечислим и охарактеризуем наиболее важные виды потерь, которые следует учитывать при оценке коммерческого риска. Неблагоприятное изменение (повышение) закупочной цены това ра в процессе осуществления предпринимательского проекта, не учтенное в проекте и не блокированное условиями договора о закуп ке, приводит к вероятным потерям дД: Д = Ц* О, где Ц- вероятное повышение закупочной цены; О - объем закупок товара в физическом измерении. Непредвиденное снижение объема закупки в сравнении с наме ченным вызывает уменьшение объема реализации, то есть масштаба всей операции. Если при этом вследствие указанного уменьшения объема пропорционально снижаются и расходы и доходы, то потеря прибыли (дохода) исчисляется как произведение снижения объема закупки на величину прибыли (дохода), приходящейся на единицу объема реализации товара. Однако обычно имеется часть так назы ваемых условно постоянных расходов, не зависящих от масштаба операции. В этом случае потери окажутся более высокими, так как увеличатся расходы на единицу объема реализуемого товара. Если это увеличение превзойдет расчетную прибыль на единицу товара, существует осязаемый риск, что операция окажется вообще нерен табельной. Патеры товара в процессе обращения (транспортировки, хране ния) или потери качества, потребительской ценности товара, приво дящие к снижению его стоимости, способны принести ущерб, уро вень которого оценивается произведением количества утерянного товара на закупочную цену или произведением испорченного коли чества на снижение отпускной цены. Превышение издержек обращения в сравнении с намеченными приводит к соответствующему снижению выручки, дохода, прибыли. Среди возможных причин повышения издержек могут оказаться непредвиденные пошлины, отчисления, штрафы, дополнительные расходы. Снижение цены, по которой реализуется товар, в сравнении с проектной вызывает потери в размере объема реализации, умножен ного на уменьшение цены. Снижение объема реализации, обусловленное непредсказуе мым падением спроса или потребности в товаре, вытеснением его конкурирующими товарами, ограничениями на продажу, способно породить потери выручки, дохода, прибыли, измеряемые произведе нием объема недопродажи на отпускную цену. В. Потери при финансовом предпринимательстве Под финансовым риском имеется в виду риск возникающий при осуществлении финансового предпринимательства или финан совых, денежных сделок. По сути это то же коммерческое предпринимательство, но в роли товара выступают ценные бумаги или валюта. Так что при анализе факторов и видов финансового риска можно воспользовать ся тем набором, который был представлен при описании коммерче ского риска с поправкой на специфику денег и ценных бумаг как товара. Наряду с общими положениями и подходами, характерными для всех видов предпринимательского риска, при оценке финансо вого риска необходимо учитывать такие специфические факторы, как неплатежеспособность одного из агентов финансовой сделки, изме нение курса денег, валюты, ценных бумаг, ограничения из валютно- д е н е ж н ы е о п е р а ц и и, в о з м о ж н ы е изъятия о п р е д е л е н н о й части финансовых ресурсов в процессе осуществления предприниматель ской деятельности, При оценке предпринимательского риска большую роль играет фактор времени. Необходимо иметь в виду, что величины вероятных потерь зависят от времени и эта зависимость проявляется двояким образом. Во-первых, риск связан с продолжительностью осуществления предпринимательского проекта. Так что наряду с оценкой риска, охватывающей весь период, на который рассчитано осуществление деятельности и получение результатов, следует применительно к долговременным намерениям проводить отдельную оценку по меся цам, годам или другим временным отрезкам общего периода пред принимательства. Во-вторых, мера риска, вероятность потерь может изменяться с течением времени в связи с изменением условий реализации предпринимательского замысла. Последнее обстоятельство приво дит к необходимости различать изн ачальный (проектный) и текущий риск. Изначальный риск оценивается на стадии подготовки к осуще ствлению проекта, в процессе первичных расчетов и обосновании целесообразности проведения предпринимательской идеи в жизнь. Текущий риск оценивается уже в ходе воплощения проекта, в про цессе начатой предпринимательской деятельности. Заметим, что не исключена ситуация, при которой условия меняются во времени в худшую сторону по сравнению с ожидавши мися настолько сильно, что потребуется пересмотр принятых реше ний. При неблагоприятном стечении обстоятельств текущий риск может не только заметно превзойти изначальный но и превзойти предельные ограничительные значения В такой обстановке возни кает необходимость изучения альтернатив связанных с прекраще нием данного вида предпринимательства. Показатели риска и методы его оценки Несомненно, что риск есть вероятностная категория и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Таким образом, строго говоря, при обстоятельной всесто ронней оценке риска следовало бы устанавливать для каждого абсо лютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. По строение подобной таблицы или кривой вероятностей потерь явля ется исходной стадией оценки риска. Но применительно к предпри нимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким гл авным показателям, критериям, величинам, представляющим обобщенные характери стики, наиболее важные для суждения о приемлемости риска. Пред ложим некоторые из таких представительных показателей риска. С этой целью первоначально выделим определенные области или зоны риска в зависимости от величины потерь. Схематически эти зоны изображены на рис. 2. Безрисковая зона Зона Зона Зона допустимого критического катастрофи риска риска ческого риска Величина возможных потерь # Расчетная Расчетная Имущественное прибыль выручка состояние предпринимателя Рис. 2. Схема зон риска Область, в которой потери не ожидаются, назовем безриско вой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли). Под зоной допустимого риска понимаем область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, то есть потери есть, но они меньше ожидаемой прибыли. Граница зоны допустимого риска со ответствует уровню потерь, равному расчетной прибыли от предпри нимательской деятельности. Следующая более опасная область называется зоной критиче ского риска. Это область, характеризуемая возможностью потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной расчетной, ожидаемой выручки от предпринимательства, представляющей сумму затрат и прибыли. Иначе говоря, зона кри тического риска характеризуется опасностью потерь, которые заве домо превышают ожидаемую прибыль и в пределе могут привести к невозмещенной утере всех средств, вложенных предпринимателем вдело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат. Кроме критического целесообразно рассматривать еще более устрашающий катастрофический риск. Зона катастрофического рис ка представляет область потерь, которые по своей величине превос ходят критический уровень и в пределе могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофи ческий риск способен привести к краху, банкротству, полному кру шению предприятия, его закрытию и распродаже имущества. К категории катастрофического следует относить (вне зависимости от имущественного или денежного ущерба) риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф. Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потерь* представляющая графи ческое изображение зависимости вероятности потерь от их уровня, показывающая насколько вероятно возникновение тех или иных потерь. Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 3). При построении кривой распределения вероятностей получе ния прибыли приняты следующие предположения: 1. Наиболее вероятно получение прибыли, равной расчетной величине ПРР. Вероятность Вр получения такой прибыли максималь-

на, соответственно значение ПРР можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем меньше, чем больше такая прибыль отличается от расчетной, то есть значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений. 2. Потерями прибыли дПР считается ее уменьшение в сравне нии с расчетной величиной ПРР. Если реальная прибыль равна ПР, толПР=ПРр-ПР. 3. Вероятность исключительно больших (теоретически беско нечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно). ПРР Рис. 3. Типичная кривая вероятностей получения определенного уровня прибыли Конечно, принятые допущения могут представляться частично спорными, они действительно могут не соблюдаться для всех видов риска, но в общем они верно отражают общие закономерности изменения предпринимательского риска, опираются на естествен-

ную гипотезу, что прибыль как случайная величина подчинена нор мальному или близкому к нормальному закону распределения. Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но перестроенная в другой системе координат (рис. 4). (Вероятность возникновения Потерь прибыли В Возможные ПРР ВР иС пр Рис. 4. Типичная кривая распределения вероятностей возникновения

|

||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 513; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.014 с.) |