Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие и классификация оплаты трудаСодержание книги

Поиск на нашем сайте

Оплата труда является важнейшей составной частью рыночного механизма. В комплексе экономических проблем оплата, труда является наиболее важной и сложной. Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами (ст.129 ТК РФ). Организовать оплату труда работников – это значит разработать, задействовать и постоянно поддерживать в работоспособном состоянии инструментарий, обеспечивающий денежную оценку выполненной работником работы, начисление и выплату заработной платы в соответствии с этой оценкой. Труд за заработную плату – это, прежде всего, оценка фактических трудозатрат и результатов труда с позиции их соответствия нормам труда. Согласно ст. 123 ТК РФ, заработная плата каждого работника зависит от его личного трудового вклада и качества труда и максимальным размером не ограничивается. Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Организация заработной платы состоит в увязке заработной платы с результатами трудовой деятельности посредством установления количественных связей между изменением трудового вклада и изменением уровня оплаты. Оплата труда выполняет пять основных функций: 1. Воспроизводительная функция направлена на обеспечение работающему и его семье такого уровня жизни, который был бы достаточен для воспроизводства рабочей силы. 2. Стимулирующая – обеспечивает заинтересованность в достижении высокой производительности труда на базе тесной взаимосвязи материального вознаграждения с результатами труда. 3. Социальная функция – способствует реализации принципа социальной справедливости: оплата должна обеспечить каждому работающему вознаграждение в соответствии с его квалификацией и трудовым вкладом. 4. Регулирующая функция – заключается в воздействии механизма оплаты труда на соотношение между спросом и предложением рабочей силы.

5. Учетно-производственная функция характеризует меру участия личного труда в процессе образования цены продукта, его долю в совокупных издержках производства и при распределении чистого дохода или прибыли. Сегодня предприятиям всех форм предоставлены широкие права в организации труда и заработной платы. Организация оплаты труда основывается на следующих основных принципах: - оплата труда должна обеспечивать нормальный жизненный уровень работника и его семьи; - прямая зависимость заработной платы от конечных результатов трудовой деятельности коллективов; - личная и коллективная материальная зависимость; -распределение оплаты труда по труду, отсутствие уравниловки; - тенденции к повышению уровня зарплаты при опережающем росте производительности труда; - разделение зарплаты на постоянную и переменную части; - дифференциация зарплаты в зависимости от сложности и условий труда. Требования периода реформирования экономики стали причиной появления новых принципов организации оплаты труда: - соответствие уровня оплаты труда конъюнктуре рынка; - учет соотношения спроса и предложения на рабочую силу на рынке труда; - установление минимального гарантированного уровня оплаты труда, ниже которого она не может быть; - отсутствие верхних пределов заработной платы; - формирование фондов оплаты труда по остаточному принципу; - простота и ясность построения системы оплаты труда, доступность ее для понимания каждым работником. В настоящее время происходит постепенный переход от оплаты труда за выполненный объем работы или произведенную продукцию к оплате труда за цену рабочей силы, цену труда.

В практической деятельности предприятий, фирмы и организации в нашей стране и за рубежом используют три варианта организации оплаты труда (рис. 9.1):

Рис.9.1. Систематизация рыночных вариантов, форм и системы оплаты труда на предприятии - тарифный (основан на нормировании и тарификации труда, последняя в свою очередь на тарифной системе, которая состоит из следующих элементов: тарифно-квалификационные справочники, тарифные разряды, коэффициенты, ставки, сетка, схемы должностных окладов; традиционная тарифная система, используется для оплаты труда 70 - 80 % работающих)

- бестарифный (основан на применении в расчете показателей: коэффициент квалифицированного уровня, коэффициент трудового участия, количество отработанных дней за конкретный период, фонд оплаты труда к распределению; в настоящее время имеет более 10 разновидностей, моделей, используется 15 -20 % предприятий в нашей стране, тогда как в развитых странах до 30 - 40 %.) - комиссионный (основан на использовании процентного соотношения для работников от выручки, доходов, фонда оплаты труда предприятия; имеет более 25 подвариантов или моделей, используется в организациях малого и среднего бизнеса, охватывает 10 - 15 % предприятий). Виды оплаты труда: денежная, натуральная и смешанная оплата труда. Организация оплаты труда на предприятии состоит из следующих элементов:[39] - формирование фонда оплаты труда; - выбор варианта оплаты труда; - установление трудовых обязанностей работника и заключение трудового договора; - при тарифном варианте: нормирование труда; установление тарифной системы, выбор форм и систем оплаты труда; - при бестарифном варианте: установление коэффициента трудового участия, коэффициента квалифицированного уровня и количества отработанных дней, доли (в %) формирования фонда оплаты труда от месячной выручки предприятия; - порядок внесения изменений в организацию оплаты труда. Расходы на оплату труда включают: - основную заработную плату; - дополнительную заработную плату; - социальные выплаты; - выплаты по результатам интеграции труда и капитала (дивиденды, паевые, долевые и т.д.) Структура фонда оплаты труда работников предприятия включает помимо прямой заработной платы, начисленной по сдельным расценкам (для сдельщиков) и отработанному времени (для повременщиков и работников, оплачиваемых по системе окладов) стимулирующие и компенсирующие выплаты. Причем по составу плановый и фактический фонд оплаты труда различаются. Например, в плановый фонд не входят такие составляющие дневного и месячного (годового) фонда оплаты труда, как доплата за сверхурочную работу, внутрисменные и целодневные простои, оплата брака, произошедшего не по вине рабочего. Фондом заработной платы не ограничиваются затраты на рабочую силу. В состав затрат могут входить также в качестве прямых расходов социальные платежи, а в качестве косвенных расходов социальные налоги и отчисления. 10.2. Тарифный вариант оплаты труда Оплату труда на предприятии по тарифному варианту организуют на основе нормирования и тарификации труда, а также применения различных форм и систем оплаты труда. Нормирование труда устанавливает меру труда, т. е. затраты времени, при помощи которых можно количественно измерить труд. Тарификация труда позволяет произвести оплату в зависимости от сложности и качества труда. Каждый вид трудовой деятельности имеет свои отличительные особенности. Выполняемая работа требует от исполнителя определенных знаний, квалификации, навыков и опыта. Следовательно, она может быть различной по сложности и ответственности, т. е. по качеству труда. Кроме того, трудовая деятельность осуществляется в разных условиях. Все эти факторы учитываются при оплате труда путем его тарификации. Под тарификацией понимают научный метод отнесения отдельного вида труда (трудовой деятельности) в зависимости от его качества к какой-либо группе по оплате труда, а также конкретного исполнителя в зависимости от его квалификации к соответствующему разряду по оплате труда. Тарификация труда основана на применении тарифной системы, при помощи которой производится указанная дифференциация.

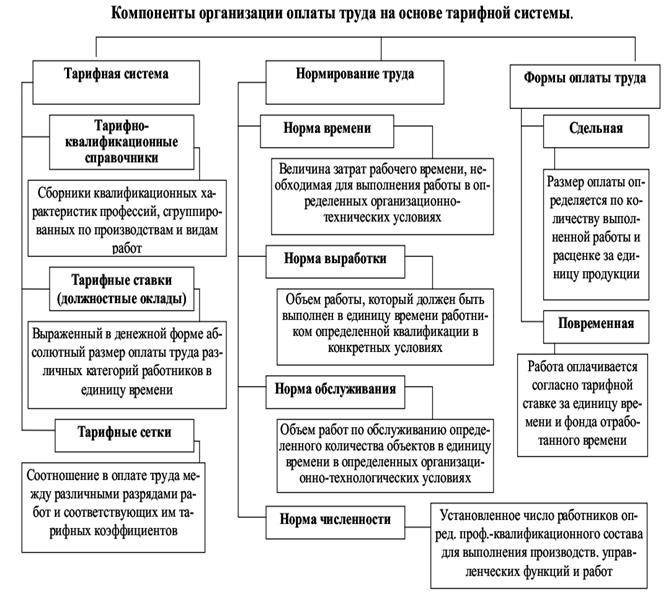

Под тарифной системой следует понимать систему организационно-правовых норм (тарифов), установленных в коллективных договорах, тарифных соглашениях и нормативных актах для регулирования заработной платы групп (категорий) работников в зависимости от сложности и условий труда, значимости, интенсивности, характера производства, природно-климатических условий. В тарифную систему включают (рис.9.2):

Рис. 9.2. Компоненты организации оплаты труда на основе тарифной системы

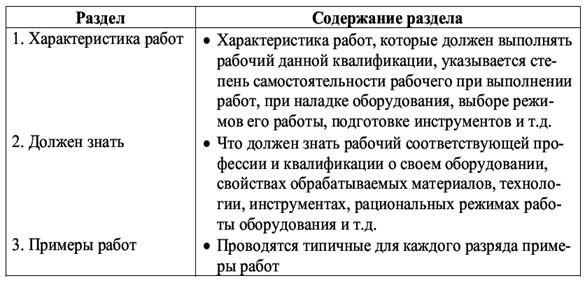

- справочники по тарификации работ и тарифно-квалификационные справочники; - тарифные сетки, тарифные коэффициенты, тарифные ставки; - схемы должностных окладов; - районные коэффициенты по оплате труда. На предприятии для определения оплаты труда важно правильно тарифицировать тот или иной вид трудовой деятельности, т.е. отнести его к группе (тарифному разряду) по оплате труда. Справочники по тарификации работ и тарифно-квалифиционные справочники работников определяют тарифный разряд работы или тарифный разряд (категорию) работника какой-либо специальности или квалификации (электрогазосварщик V разряда, бухгалтер Х разряда и т. д.) (табл. 9.1 и 9.2). Таблица 9.1 Содержание ЕТКС

Порядковый номер тарифного разряда показывает, к какой по счету квалификационной группе относится тот или иной вид труда. Простейшие работы относятся к 1 разряду, самому низкому по оплате. По мере возрастания качественных свойств труда повышается порядковый номер разряда, а следовательно, и оплата труда. В соответствии с тарифным разрядом устанавливается тарифная ставка определенного вида работы.

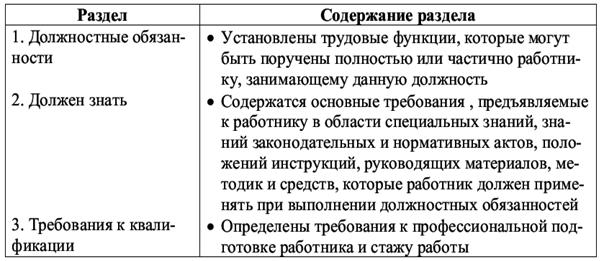

Таблица 9.2 Содержание квалификационного справочника должностей руководителей, специалистов и других служащих (технических исполнителей

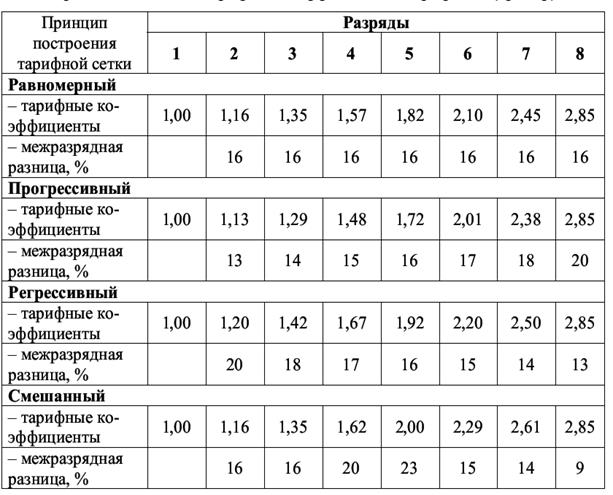

2. Тарифные сетки представляют собой совокупность квалификационных разрядов, расположенных по возрастающей в зависимости от качественной характеристики работ, и соответствующих этим разрядам тарифных коэффициентов. Тарифная сетка могут быть 6-ти, 9-ти, 10-ти, 12-ти, 18-ти разрядные. 3. Тарифный коэффициент показывает, во сколько раз уровень оплаты работ или работников, отнесенных к данному разряду, превышает уровень оплаты самых простых работ, отнесенных к I разряду (табл. 9.3). Зная тарифную ставку I разряда, можно определить оплату любого другого тарифного разряда путем умножения этой ставки на тарифный коэффициент соответствующего разряда.

4. Тарифная ставка, представляющая собой денежную оплату выполненной нормы труда или отработанного времени. Тарифные ставки могут быть месячные, дневные и часовые, они могут устанавливаться в рублях и трудоднях. Каждому тарифному разряду тарифной сетки соответствует своя тарифная ставка. Таблица 9.3 Варианты изменений тарифных коэффициентов по разрядам

5. Схемы должностных окладов характеризуют оплату труда руководителей, специалистов и служащих. На государственных предприятиях применяется восемнадцатиразрядная Единая тарифная сетка (ЕТС). Каждому работнику в соответствии с его квалификацией и занимаемой должностью устанавливаются тарифный разряд и соответствующий ему тарифный коэффициент, с учетом которого рассчитывается должностной оклад. На предприятиях схемы должностных окладов представлены в виде штатных расписаний. Формы и системы оплаты труда при тарифном варианте. [40] Форма оплаты труда — это принятый на каждом конкретном предприятии способ определения размера оплаты труда по результатам выполненной работы. Выделяют две основные формы оплаты: сдельную и повременную. Сдельная форма оплаты труда основана на оценке выполненного объема работы или произведенной продукции. При данной форме оплаты существует прямая зависимость между объемом выполненной работы (продукцией) и получаемым вознаграждением. При применении сдельной форме оплаты должны соблюдаются следующие условия: - при нормальной интенсивности труда работник получает достаточно высокую заработную плату; - объем и качество выполненной работы зависят от индивидуальных или коллективных усилий работающих; - в процессе труда не допускается значительных потерь в использовании рабочего времени по не зависящим от исполнителей причинам; - обеспечивается точный учет количества и качества выполненной работы; - увеличение выработки не приводит к снижению качества работы. Недостаток сдельной формы оплаты — стремление исполнителей сделать как можно больший объем работы, что часто приводит к снижению ее качества. Для устранения негативного воздействия сдельной оплаты труда применяют различные выплаты, стимулирующие работников повышать качество. Указанного недостатка лишена повременная форма оплаты труда. Она применяется при следующих условиях: - затруднен учет выработки исполнителей; - технологический процесс не позволяет работнику существенно увеличить производительность труда (работа в офисе, на конвейере и т.д.); - перевыполнение норм труда нецелесообразно из-за ухудшения качества работы (продукции); - в течение рабочего дня исполнитель выполняет разные виды работы. Основные недостатки повременной оплаты заключаются в том, что она недостаточно стимулирует интенсивность труда и в определенной степени уравнивает оплату труда работников, имеющих значительные индивидуальные различия. Применение повременной оплаты целесообразно в сплоченных, небольших по численности трудовых коллективах с высокой степенью взаимозаменяемости.

Каждая из форм оплаты имеет различные системы оплаты, под которыми понимается характер сочетания основной оплаты и переменной, т. е. тарифной оплаты с различными доплатами и премиями. Повременная форма оплаты имеет следующие системы: простая повременная и повременно-премиальная. Простая повременная система - оплата производится, исходя из фактически отработанного времени и тарифной ставки за единицу времени. По способу начисления различают почасовую, поденную и помесячную оплату. Повременная система оплаты также может использоваться как форма авансирования до расчетов за продукцию при подрядных и других формах организации и оплаты труда. Сущность повременно-премиальной системы заключается в том, что в заработную плату рабочего-повременщика сверх тарифной оплаты за отработанное время включается премия за выполнение нормативного задания, своевременное и качественное выполнение работы и другие достижения. Данная система применяется также при оплате труда руководителей и специалистов хозяйств. Повременно-прогрессивная – оплата сверхурочных часов производиться по возрастающим расценкам. Повременно-косвенная – оплата труда специалистов предприятия устанавливается от оплаты труда руководителя в процентном отношении. Сдельная форма оплаты труда имеет следующие системы: 1 Прямая сдельная система — наиболее простая, заработок рабочего зависит от индивидуальной выработки. Для начисления заработной платы нужно знать сдельную расценку за единицу работы или единицу времени по каждой операции. Ее определяют, исходя из тарифной ставки и нормы выработки или времени на данную работу. Работник отчетливо видит связь между заработком и выработкой. 2. Сдельно-премиальная система — рабочим сверх заработка по прямым сдельным расценкам выплачивают премию за выполнение и перевыполнение заранее установленных количественных и качественных показателей. Показатели и условия премирования устанавливают в хозяйстве. Это может быть качество выпускаемой продукции, выполнение задания в установленные сроки, повышение производительности труда, перевыполнение норм выработки, экономия материальных средств. Например, можно применять премирование за высокое качество работы. Например, при отличной оценке размер доплаты составляет 100 % к основному заработку, при хорошей — 80, удовлетворительной — 60 %. Не следует допускать чрезмерной множественности показателей премирования. 3. Сдельно-прогрессивная система — труд рабочего в пределах установленной нормы (базы) оплачивается по основным (неизменным) сдельным расценкам, а весь объем работы сверх нормы (базы) — по повышенным расценкам, т. е. применяются сдельно-прогрессивные расценки. Применение системы основано на использовании технически обоснованных норм выработки. Иначе при заниженных нормах может произойти значительный перерасход заработной платы. Данную систему оплаты целесообразно применять для ликвидации «узких» мест. При этом необходимо учитывать, в какой мере полученная выгода за счет дополнительной продукции (объема работы) перекрывает расходы на оплату по повышенным расценкам. 4. Косвенная сдельная система применяется преимущественно при оплате труда вспомогательных рабочих: шоферов, мастеров-наладчиков, ремонтных рабочих и др. Их заработная плата ставится в прямую зависимость от заработной платы основных рабочих. 5. Аккордная система — оплата труда производится не за отдельную производственную операцию, а за комплекс взаимосвязанных работ. Аккордная оплата определяется исходя из норм труда и расценок в соответствии с технологией производства продукции или перечнем работ. Система оплаты широко применяется на уборочных работах, особенно на заготовке кормов. Аккордные расценки определяют за единицу кормов с учетом их качества; заработную плату начисляют по результатам работы коллектива (бригады, отряда и др.). 6. Аккордно-премиальная - то же, что и аккордная, только в плановый тарифный фонд оплаты труда для определения расценок включается сумма премии (20-25%). 8. Оплата от валового (хозрасчетного)дохода. Валовой доход — стоимость, созданная живым трудом. Он определяется как разница между стоимостью валовой продукции и материальными затратами на ее производство. При оплате труда от валового дохода учитываются не только количество и качество произведенной продукции, но и, что очень важно, затраты на ее производство. Чем больше произведено продукции лучшего качества при более низких затратах труда и материально-денежных ресурсов, тем больше фонд оплаты труда, и наоборот. 9. Оплата за продукцию – используется расчет комплексных расценок за производство продукции, выполнение работы. 10. Оплата от чистой прибыли - часть чистой прибыли распределяется между работниками. Все системы основаны на различном сочетании элементов структуры оплаты труда. В структуру годовой оплаты труда работников включаются: тарифная оплата, надбавки, доплаты, премии, натуральная оплата, дивиденды от собственности. Тарифная оплата является основной. Она выплачивается по тарифным ставкам и нормам труда за выполненный объем работы или отработанное время. Надбавки применяются за мастерство или классность. Рабочим присваиваются квалификационные категории или классы мастерства, в зависимости от которых выплачивается надбавка в процентах к основному заработку. Доплаты производятся за своевременное и качественное выполнение работ, за неблагоприятные и вредные условия труда, за работу в праздничные и выходные дни, за сложность работы, за работу в вечернюю и ночную смены, бригадирам и звеньевым за руководство, за ненормируемый рабочий день, за работу сверхурочно, в выходные и праздничные дни и т. д. Премии выплачивают за перевыполнение плана производства продукции (в стоимостной или натуральной форме), за экономию прямых затрат или снижение себестоимости продукции, за перевыполнение норм труда, за выполнение работ (получение продукции) с высоким качеством, за сохранность техники и др. Перечисленные надбавки, доплаты и премии, как правило, начисляют в виде установленных государством или предприятием процентов к основной оплате, выплачивают из фонда заработной платы (потребления) и относят на себестоимость продукции. 10.3. Бестарифный вариант оплаты труда Расчет месячной заработной платы (ЗПi) по бестарифному варианту оплаты труда производиться по формуле:

ЗПi = Ккуi х Ктуi х Di х d (10.1) где Кkуi – коэффициент квалифицированного уровня. Диапазон (от 1 до 5). Устанавливается один раз при переходе на бестарифный вариант (систему) по формуле:

где ЗПi - средняя заработная плата i-го работника за достаточно продолжительный период работы (за 6мес, 1год, 2года и т.д.), предшествующий внедрению бестарифного варианта, руб.; ЗПmin – средняя заработная плата работника с самым низким уровнем оплаты труда за тот же период по тому же подразделению; Ктуi – коэффициент трудового участия. Диапазон (от 0,5 до 1,5). Устанавливается за каждый учетный период начальником подразделения: за точку отсчета принимается единица, к которой принимаются повышающие и понижающие коэффициенты; Di – количество отработанных дней за учетный период, в днях. Устанавливается по табелю учета рабочего времени; ФОТ – фонд оплаты труда подлежащий распределению между работниками подразделения за учетный период. Формируется из выручки предприятия (подразделения) ежемесячно в размере 20-25%. где d – стоимость одного балло-дня всего коллектива, руб./балло-день.

Требования, предъявляемые к администрации предприятия при переходе на бестарифный вариант (систему) оплаты труда:[41] - раздельное ведение учета затрат, выручки от реализации продукции; - выделение каждого подразделения (трудового коллектива) на отдельный баланс; - заключение договора о внутрихозяйственном коммерческом расчете с каждым подразделением. Требования, предъявляемые к подразделению (трудовому коллективу) предприятия при переходе на бестарифный вариант (систему) оплаты труда: - дружный коллектив единомышленников; небольшая численность коллектива (5-30чел.) - стабильное поступление доходов; подразделение должно иметь 2-3 месячный резервный ФОТ.

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 180; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.195.108 (0.016 с.) |

(10.2)

(10.2) (10.3)

(10.3)