Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет лизинговых платежей в РФ.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

При осуществлении лизинговых операций весьма сложным вопросом является определение суммы лизинговых (арендных) платежей. В основу расчета этих платежей закладываются методически обоснованные расчеты, связанные со стоимостью объекта, передаваемого в аренду, а также продолжительностью лизингового контракта. В состав лизингового платежа входят следующие основные элементы: —амортизация; —плата за ресурсы, привлекаемые лизингодателем для осуществления сделки; —лизинговая маржа, включая доход лизингодателя за оказываемые им услуги (1-3 %); —рисковая премия - величина, зависящая от уровня различных рисков, которые несет лизингодатель. Последние три элемента (плата за ресурсы, лизинговая маржа, рисковая премия) составляют лизинговый процент. К определению платежей по операциям лизинга существует В рамках западного подхода сумма лизингового платежа определяется в целом, а затем распределяется на элементы, составляющие лизинговый платеж. Этот подход предполагает использование в расчетах лизинговых платежей ставки сложных процентов. Широко распространенный в отечественной практике методический подход основан на Методических рекомендациях по расчету лизинговых платежей, одобренных Министерством экономики и Министерством финансов РФ в 1996 г. При данном подходе сначала определяют составляющие лизинговый платеж элементы, а далее, суммируя их, получают величину лизингового платежа. Рассмотрим более подробно сущность обозначенных выше методических подходов. Отличительным признаком лизинга от аренды, можно бы выделить его долгосрочный характер, однако такой подход не совсем правомерен, так как рассмотренные выше формы лизинга свидетельствуют о том, что он может носить среднесрочный и даже краткосрочный характер (оперативный лизинг). Некоторые отличия лизинга от традиционной аренды в соответствии с гражданским кодексом РФ (часть вторая) и Законом "О лизинге" от 29.10.98 № 164-ФЗ состоят в следующем: —при заключении лизинговой сделки в отличие от арендной предметом договора не могут быть земельные участки и другие природные объекты; —на лизингополучателя, помимо традиционных обязанностей арендатора, возлагаются обязанности покупателя, связанные с приобретением имущества, страхованием, техническим обслуживанием, ремонтом; —лизингополучатель имеет возможность выбора поставщика и вида необходимого оборудования; по завершению договора лизинга предмет лизинга может переходить в собственность лизингополучателя по остаточной Согласно отечественным Методическим рекомендациям по расчету лизинговых платежей общая сумма лизинговых платежей рассчитывается по формуле ЛП-АО + ПК + ДУ+ ВЛ+ НДС, (5.6) где АО - амортизационные отчисления; ПК - плата за используемые кредитные ресурсы, возмещаемая лизингодателю; ДУ - сумма возмещаемых лизингодателю дополнительных услуг; ВЛ - комиссионное вознаграждение лизингодателю за предоставленное по договору лизинга имущество. При расчете лизинговых платежей также используют следующие формулы:

где БС - балансовая стоимость имущества, передаваемого по договору лизинга; Яа - норма амортизационных отчислений.

где КР — кредитные ресурсы, используемые на приобретение предмета договора лизинга; СТК - ставка за кредит, в процентах годовых.

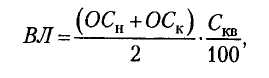

где КР - кредитные ресурсы, используемые на приобретение предмета по договору лизинга имущества, плата за которые осуществляется в расчетном году; Q - учитывающий долю заемных средств в общей стоимости приобретаемого имущества, если при обретении имущества использовались только заемные средства Q = 1; ОСН и ОСК - остаточная стоимость имущества на начало и конец периода соответственно.

где Т - срок договора лизинга; Р1… Рп - расходы лизингодателя на каждую предусмотренную договором лизинга услугу.

где Скв - ставка комиссионного вознаграждения лизингодателю.

Необходимо отметить, что коммерческая организация может получить необходимое ей оборудование и на основе аренды. Так чем же отличается аренда от лизинга!? Между арендой и лизингом имеется много общего, но имеются и определенные различия.

—

Арендная плата, как правило, состоит из следующих составных частей:

А

где А Н П – прибыль. Величина прибыли обычно определяется в процентном отношении к стоимости арендованного имущества. Необходимо иметь в виду, что с арендного платежа взимается налог на добавленную стоимость.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 466; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.134.161 (0.01 с.) |

(5.7)

(5.7) 54.8)

54.8) (5.9)

(5.9) (5.10)

(5.10) (5.11)

(5.11) = А

= А  + Н

+ Н  + П, (4.12)

+ П, (4.12)