Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Механизм формирования, налогообложения и распределения прибылиСодержание книги

Поиск на нашем сайте

Согласно Налогового Кодекса Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований. Являясь одной из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях. Налоги делятся на прямые, которыми облагаются доходы, прибыль и имущество (подоходный налог, налог на добавленную стоимость и т. д.), и косвенные налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу (акциз). Главные принципы налогообложения — это равномерность и определенность. Равномерность — это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а так же равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, так что размер и срок уплаты налога известен заблаговременно. Государство так же определяет меры взыскания за невыполнение данного закона. Налоговая система – это совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля. Налоговая система устанавливает: - объект налога - это доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами; - субъект налога - это налогоплательщик, то есть физическое или юридическое лицо; - источник налога - т.е. доход из которого выплачивается налог; - ставку налога - величина налога с единицы объекта налога; - налоговую льготу - полное или частичное освобождение плательщика от налога. Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно. Одним из основных налогов, уплачиваемых предприятиями, является налог на прибыль, взимаемый с налогооблагаемой (расчетной) прибыли по ставке 24 %, см. табл. 7.3 Таблица 7.3 Ставки налогов на 1 января 2008 г.

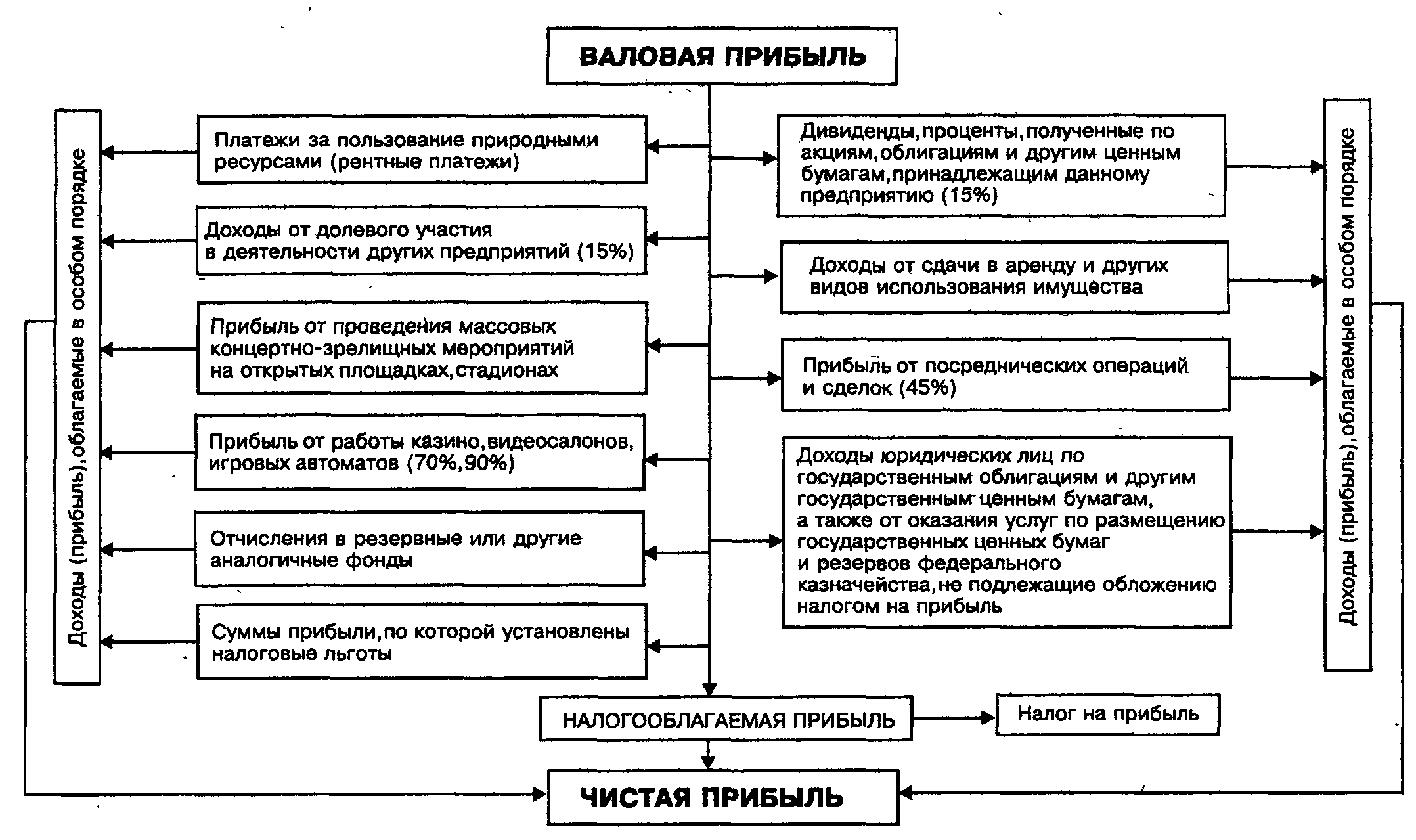

Расчет налогооблагаемой (расчетной) прибыли производится в следующей последовательности: 1. Первоначально определяется общая (валовая) прибыль, которая учитывает прибыль от всей деятельности предприятия. Основную часть валовой прибыли предприятия определяют путем вычета из общей суммы выручки от реализации продукции/услуг в действующих ценах (без НДС и акцизов) затрат на их производство и реализацию. В состав валовой прибыли включается прибыль (или убытки) от реализации прочей продукции и услуг: прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесопарковых и других хозяйств, находящихся на балансе, например, гостиничного комплекса. В состав валовой прибыли входит также прибыль (или убытки) от реализации основных фондов и другого имущества, которая рассчитывается как разница между продажной ценой и остаточной стоимостью. Важным элементом валовой прибыли являются внереализационные доходы и расходы, которые непосредственно не связаны с производством и реализацией продукции/услуг, но значение которых усиливается в условиях развития предпринимательства (совместная деятельность, операции с ценными бумагами и т.д.). 2. Исчисленная в установленном выше порядке валовая (общая) прибыль является базой для определения налогооблагаемой прибыли, которая затем корректируется. Рассмотрим алгоритм корректировки валовой прибыли в процессе распределения (рис. 7.2). Валовая прибыль уменьшается на следующие виды доходов (прибыли): от долевого участия в деятельности других предприятий; дивиденды, проценты, полученные по акциям, облигациям и другим ценным бумагам, принадлежащим данному предприятию; от проведения массовых концертно-зрелищных мероприятий на открытых площадках, стадионах; от работы казино, видеосалонов, игровых автоматов. Эти виды доходов (прибыли) являются объектом самостоятельного обложения налогом. Из валовой прибыли исключаются доходы от сдачи в аренду и других видов использования имущества, а также прибыль от посреднических операций и сделок, расчет налога по которым осуществляется в ином порядке. Доходы юридических лиц по государственным облигациям и другим государственным ценным бумагам, а также от оказания услуг по их размещению исключаются из валовой прибыли, так как вообще не подлежат обложению налогом.

Из валовой прибыли исключаются также суммы прибыли, по которым установлены налоговые льготы. После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль. В соответствии с законодательством валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Чистая прибыль направляется на финансирование производственного развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы и другие цели. Часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и др. Однако не вся величина чистой прибыли используется предприятием по собственному усмотрению. Из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, а также взыскиваются штрафные санкции в случае утаивания прибыли от налогообложения или взносов во внебюджетные фонды и другие платежи. На некоторых предприятиях, в акционерных обществах применяются другие варианты использования чистой прибыли, а именно, чистая прибыль распределяется по следующим направлениям: фонд накопления; фонд потребления; резервный фонд; прибыль к распределению между учредителями (акционерами); нераспределенная прибыль и т.п. Распределение части чистой прибыли между учредителями (акционерами) производится в соответствии с учредительными документами и на основе действующего законодательства. Нераспределенная прибыль присоединяется к уставному капиталу предприятия. Распределение и использование прибыли имеют свои особенности, обусловленные организационно-правовой формой предприятий (акционерные общества, кооперативы и т.д.). Вопросы к самоподготовке: 1. Прибыль предприятия как экономическая категория, виды прибыли. 2. Охарактеризуйте методпрямого счета планирования прибыли. 3. Охарактеризуйте ассортиментный метод планирования прибыли. 4. Охарактеризуйте аналитический метод планирования прибыли. 5. Охарактеризуйте метод совмещенного расчета прибыли. 6. Объясните мультипликативный метод расчета прибыли. 7. Охарактеризуйте механизм налогообложения прибыли на предприятии ИГиТ. 8. Объясните алгоритм корректировки валовой прибыли. 9. Объясните понятие точки безубыточности предприятия и характеризующие ее показатели. 10. Охарактеризуйте операционный (производственный) рычаг и методы его расчета. 11. Охарактеризуйте финансовый рычаг и методы его расчета. 12. Охарактеризуйтесопряженный рычаг и методы его расчета.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-08; просмотров: 319; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.21.106 (0.007 с.) |

Рис. 7.2. Алгоритм корректировки валовой прибыли на предприятии.

Рис. 7.2. Алгоритм корректировки валовой прибыли на предприятии.