Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Диагностика банкротства предприятия

Диагностика банкротства характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования. Основными целями диагностики банкротства являются: - углубление результатов оценки кризисных параметров финансового развития предприятия, полученных в процессе экспресс-диагностики банкротства; - подтверждение полученной предварительной оценки масштабов кризисного финансового состояния предприятия; - прогнозирование развития отдельных факторов, генерирующих угрозу банкротства предприятия, и их негативных последствий; - оценка и прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала. Диагностика банкротства осуществляется по следующим основным этапам: I. Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия, факторный анализ и прогнозирование составляют основу фундаментальной диагностики банкротства, поэтому систематизации отдельных факторов, намечаемых к исследованию, должно быть уделено первостепенное внимание. В процессе изучения и оценки эти факторы подразделяются на две основные группы: - не зависящие от деятельности предприятия (внешние или экзогенные факторы); - зависящие от деятельности предприятия (внутренние или эндогенные факторы). Внешние факторы кризисного финансового развития в свою очередь подразделяются при анализе на три подгруппы: - социально-экономические факторы общего развития страны. В составе этих факторов рассматриваются только те, которые оказывают негативное воздействие на хозяйственную деятельность данного предприятия, т.е. формируют угрозу его банкротства. - рыночные факторы. При рассмотрении этих факторов исследуются негативные для данного предприятия тенденции развития товарных (как по сырью и материалам, так и по выпускаемой продукции) и финансового рынков; - прочие внешние факторы. Их состав предприятие определяет самостоятельно с учетом специфики своей деятельности. Внутренние факторы кризисного финансового развития также подразделяются при анализе на три подгруппы в зависимости от особенностей формирования денежных потоков предприятия:

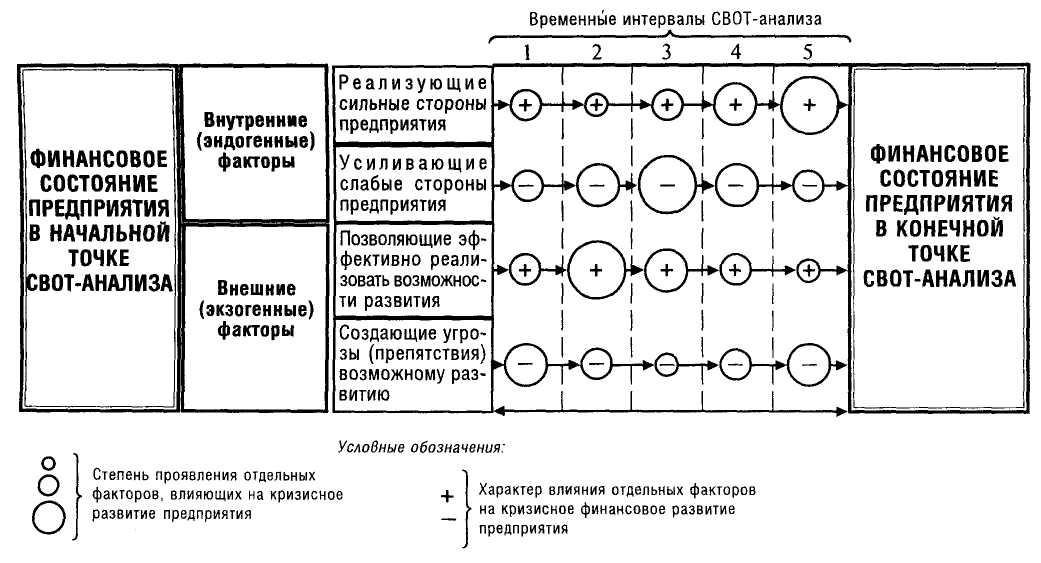

- факторы, связанные с операционной деятельностью; - факторы, связанные с инвестиционной деятельностью; - факторы, связанные с финансовой деятельностью. II. Проведение комплексного анализа с использованием специальных методов оценки влияния отдельных факторов на кризисное финансовое развитие предприятия. Основу такого анализа составляет выявление степени негативного воздействия отдельных факторов на различные аспекты финансового развития предприятия. В процессе осуществления такого фундаментального анализа используются следующие основные методы: - полный комплексный анализ финансовых коэффициентов. При осуществлении этого анализа существенно расширяется круг объектов «кризисного поля», а также система показателей-индикаторов возможной угрозы банкротства; - корреляционный анализ. Этот метод используется для определения степени влияния отдельных факторов на характер кризисного финансового развития предприятия. Количественно степень этого влияния может быть измерена с помощью одно— или многофакторных моделей корреляции. По результатам такой оценки проводится ранжирование отдельных факторов по степени их негативного воз действия на финансовое развитие предприятия; - СВОТ — анализ (SWOT-analysis). Название этого метода представляет аббревиатуру начальных букв терминов, характеризующих объекты этого анализа: S— Strength (сильные стороны предприятия); W— Weakness (слабые стороны предприятия); О— Opportunity (возможности развития предприятия); Т— Treat (угрозы развитию предприятия). Основным содержание СВОТ - анализа является исследование характера сильных и слабых сторон предприятия в разрезе отдельных внутренних факторов, а также позитивного или негативного влияния отдельных внешних факторов, обуславливающих кризисное развитие предприятия, рис. 9.1.

Рис. 9.1. Графическое представление результатов СВОТ-анализа по комплексному исследованию влияния основных факторов на кризисное финансовое развитие предприятия.[9] - аналитическая «Модель Альтмана» (Счет Альтмана). Она представляет собой алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих кризисное финансовое его состояние. На основе обследования предприятий-банкротов Э. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

Z = 1,2 x X1 + 1,4 x X2 + 3,3 x X3 + 0,6 x X4 + 1,0 х Х5 где Z— интегральный показатель уровня угрозы банкротства («Z-счет Альтмана»); Капитал и резервы + Долгосрочные пассивы – Внеоборотные активы х1 = —————————————————————————————————; Итог баланса

Нераспределенная прибыль (прошлые годы + отчетный год) х2 = —————————————————————————————————; Итог баланса

Налогооблагаемая прибыль + проценты по кредитам и займам х3 = —————————————————————————————————; Итог баланса

Рыночная цена акций (обыкновенные и привилегированные) х4 = —————————————————————————————————; Долгосрочные пассивы + Краткосрочные пассивы

Выручка от реализации х5 = —————————————————————————————————. Итог баланса Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале:

Следует иметь в виду, что при Z < 1,80 вероятность банкротства очень велика; при 1,81 < Z < 2,70 вероятность банкротства средняя; при 2,71 < Z < 2,99 вероятность банкротства невелика и при Z > 2,99 вероятность банкротства ничтожна. Вместе с тем, в диапазоне от 1,81 до 2,99 прогноз банкротства на основе индекса кредитоспособности Альтмана может с большой вероятностью привести к ошибочным выводам (это так называемая «темная зона»). Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить достаточно объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирование, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия. Рассмотрим в качестве примера финансовое положение гостиницы, исходя из следующих данных: Таблица 9.5 Данные отчета о финансовых результатах гостиничного предприятия

Таблица 9.6 Агрегированный баланс гостиничного предприятия (млн. руб.)

810 + 720 – 1170 487 + 108 180 + 54

Z = 1,2 x ———————— + 1,4 x ————— + 3,3 x ————— + 1800 1800 1800 25,7x 50 + 90,53 x 1 2700 + 0,6 x —————————— + ——— = 0,24 + 0,46 + 0,43 + 0,83 + 1,5 = 3,46 720 + 270 1800 Так как значение Z больше величины верхней границы зоны неведения по Альтману, равной 2,99, при сохранении сложившихся тенденций гостиничному предприятию в течение ближайших двух лет опасность банкротства не грозит. - Двухфакторная модель. Для оценки вероятности банкротства используется также двухфакторная модель, рассчитываемая по следующей формуле: Z = -0,3877 – 1,0736 kТЛ + 0,579 kЗК; где kТЛ - коэффициент текущей ликвидности; kЗК - доля заемного капитала. Используя вышеприведенные данные сделаем расчет вероятности банкротства для гостиницы по двухфакторной модели: 630 720 + 270 Z = -0,3877 – 1,0736 x ——— + 0,579 x ————— = -0,3877 – 2,5015 + 0,318 = -1,57 270 1800 При Z < 0 вероятность банкротства мала, а при Z > 0 вероятность банкротства велика. - Модель снижения стоимости акций. Вероятность банкротства можно проследить и при снижении рыночной стоимости акций. Снижение рыночной стоимости акций отразится в модели Альтмана только на X4. Отразим изменения на известной формуле: Z’ = Z + 0,6 x ∆X4; ∆X4 = X’4 - X4. где X’4 – значение показателя X4 после снижения курса акций. Используя вышеприведенные данные о работе гостиницы, определим, как повлияет на вероятность банкротства в 2-х летней перспективе снижение рыночной стоимости акций: а) на 10% и б) на 70%. 23,13 х 50 + 81,27 х 1 а) X’4 = —————————— = 1,25; 720 + 270 ∆X4 = 1,25 – 1,39 = - 0,14; Z’ = 3,462 + 0,6 х (-0,14) = 3,378;

7,71 х 50 + 27,99 х 1 б) X’4 = —————————— = 0,42; 720 + 270 ∆X4 = 0,42 – 1,39 = - 0,97; Z’ = 3,462 + 0,6 х (-0,98) = 2,88. Снижение рыночной стоимости акций на 10% ведет к незначительному повышению вероятности банкротства (значение функции Альтмана возрастает на 3%), но при падении стоимости акций на 70 % значение индекса кредитоспособности Альтмана попадает в зону неведения, поэтому определенный прогноз вероятности банкротства невозможен. III. Прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных факторов. Такой прогноз осуществляется на основе разработки специальных многофакторных регрессионных моделей, использования в этих целях методического аппарата СВОТ-анализа и других методов, подробно рассмотренных ранее при изложении принципов анализа. В процессе прогнозирования учитываются факторы, оказывающие наиболее существенное негативное воздействие на финансовое развитие и генерирующие наибольшую угрозу банкротства предприятия ИГиТ в предстоящем периоде.

IV. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала. В процессе такого прогнозирования определяется как быстро и в каком объеме предприятие способно: - обеспечить рост чистого денежного потока; - снизить общую сумму финансовых обязательств; - реструктуризировать свои финансовые обязательства путем перевода их из краткосрочных форм в долгосрочные; - снизить уровень текущих затрат и коэффициент операционного левериджа; - снизить уровень финансовых рисков в своей деятельности; - положительно изменить другие финансовые показатели несмотря на негативное воздействие отдельных факторов. Обобщающую оценку способности предприятия ИГиТ к нейтрализации угрозы банкротства в краткосрочном перспективном периоде позволяет получить прогнозируемый в динамике коэффициент возможной нейтрализации текущей угрозы банкротства, который рассчитывается по следующей формуле:

ЧДП КНУБ = ——— ФО где КНУБ — коэффициент возможной нейтрализации угрозы банкротства в краткосрочном перспективном периоде; ЧДП — ожидаемая сумма чистого денежного потока; ФО — средняя сумма финансовых обязательств. V. Окончательное определение масштабов кризисного финансового состояния предприятия. Идентификация масштабов кризисного финансового состояния должна включать аналитические и прогнозные результаты фундаментальной диагностики банкротства и определять возможные направления восстановления финансового равновесия предприятия. В табл. 9.7 приведены критерии характеристик масштабов кризисного финансового состояния предприятия, а также наиболее адекватные им способы реагирования (включения соответствующих систем защитных финансовых механизмов). Таблица 9.7. Масштабы кризисного финансового состояния предприятия и возможные пути выхода из него

Диагностика банкротства позволяет получить наиболее развернутую картину кризисного финансового состояния предприятия и конкретизировать формы и методы предстоящего его финансового оздоровления. Вопросы к самоподготовке:

Тема 10. Планирование хозяйственной деятельности предприятия ИГиТ

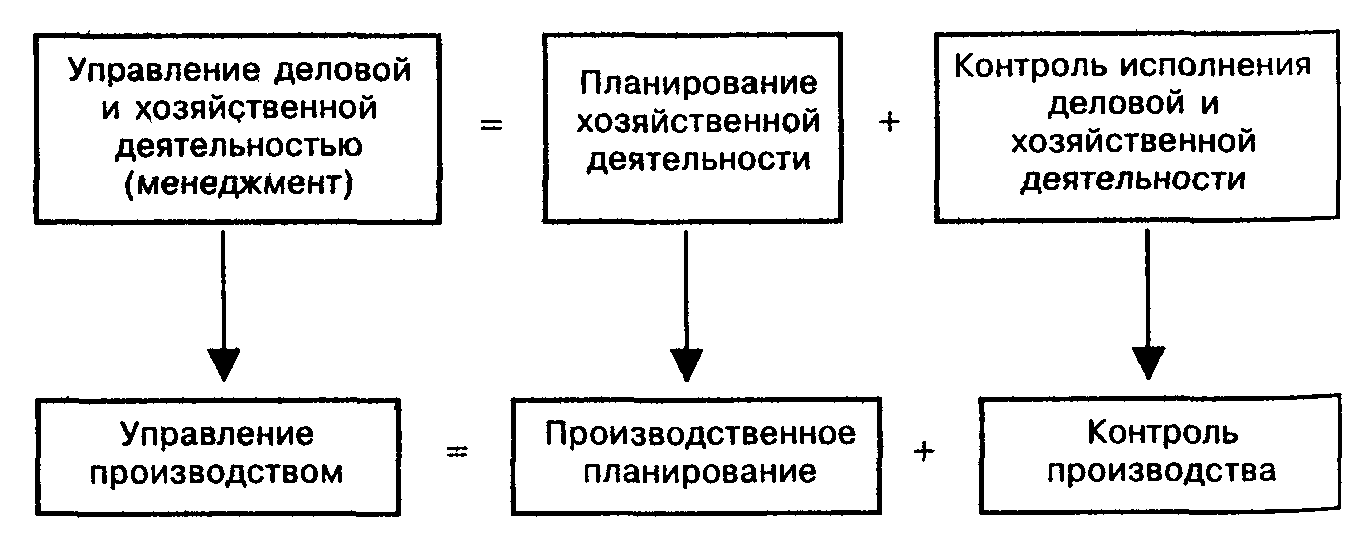

10.1 Содержание и методы планирования Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу. Планирование является центральным звеном всей системы хозяйственного механизма управления производственным процессом. Планирование, административное управление и контроль над деятельностью предприятия в зарубежной практике определяют одним понятием — «менеджмент». Взаимосвязь планирования и управления можно представить в виде схемы, рис. 10.1.

Рис. 10.1. Взаимосвязь планирования и управления производственной деятельностью предприятия[10] Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математические, графоаналитический и программно-целевые. Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниках их покрытия, а также между разделами плана. Например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый и др. Расчетно-аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем. Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный. Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевые графики являются разновидностью графоаналитических методов. С их помощью моделируется параллельное выполнение работ в пространстве и времени по сложным объектам, например, реконструкция отдельных помещений гостиницы, освоение нового оборудования и др. Программно-целевые методы позволяют составлять план в виде программы, т.е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы — ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель — стратегические и тактические цели — программы работ) составляется граф типа «дерево целей» — исходная база для формирования системы показателей программы и организационной структуры управления. По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное. Перспективное планирование основывается на прогнозировании, иначе его называют стратегическим планированием. С его помощью прогнозируются перспективная потребность в новых видах продукции/услуг, сбытовая стратегия предприятия по различным рынкам сбыта и т.д. Перспективное планирование традиционно подразделяется на долгосрочное (10—15 лет) и среднесрочное (5 лет), или пятилетнее, планирование. Рассмотрим различные виды планов и их особенности. Долгосрочный план, на 10—15 лет, имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном (пятилетнем) плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, маркетинговые исследования, увеличение доли рынка и т.п. В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера, и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные на 2—3 года. Текущее (годовое) планирование разрабатывается в разрезе пятилетнего плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на показатели всего предприятия и его подразделения. Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям, например в гостинице или ресторане гостиницы: подразделение (цех) →участок →бригада →рабочее место. Такой план служит средством обеспечения ритмичной и равномерной работы предприятия и доводит плановое задание до непосредственных исполнителей. Завершающим этапом оперативно-производственного планирования является сменно-суточное планирование. В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему. Основные параметры и показатели по видам планирования показаны в табл. 10.1. Для координации и организации работы по планированию применяют следующие способы: - сверху вниз; - снизу вверх; - встречное планирование. Таблица 10.1 Основные параметры и показатели по видам планирования в гостинице

В результате планирования предполагает использование системы показателей, включающей количественные и качественные величины. Этапы процесса планирования: - определение локальных и глобальных целей предприятия ИГиТ; - анализ внутренней и внешней среды; - поиск альтернатив; - составление прогноза и оценка наилучшей альтернативы; - принятие решения, постановка плановых заданий; - разработка плана. В настоящее время не существует какой-то строгой, официально утвержденной методологии по составлению плана экономического развития туристского предприятия. Вместе с тем примерная структура плана может состоять из следующих разделов: 1. План маркетинга. 2. Программа развития предприятия. 3. Финансовый план, включая план по доходам и издержкам. 4. Бюджет. 5. План по труду и кадрам. 6. План социального развития трудового коллектива. План маркетинга на предприятии Маркетинг представляет собой процесс планирования и реализации замысла, производства, ценообразования, сбыта и продвижения товаров и услуг путем обмена, удовлетворяющего потребности отдельных лиц и организаций. При составлении плана маркетинга необходимо опираться на следующие принципы: 1. Принцип «удовлетворения потребителя», основанный на учете потребностей и динамики рыночной конъюнктуры. Бизнес невозможен, если предприятие ориентировано только на прибыль, а не на удовлетворение потребителя и его потребностей. 2. Принцип «борьбы за потребителя». Суть этого принципа - борьба за потребителя, а не сбыт товаров. Товары и услуги в данном случае являются лишь средством для достижения цели, а не самой целью. 3. Принцип «максимального приспособления предоставления услуг к требованиям потребителя» ставит оказание услуг в функциональную зависимость от запроса рынка и требует предоставлять услуги в ассортименте и объеме, необходимых для потребителя. В план маркетинга, как правило, включаются следующие вопросы: - цели и стратегии маркетинга; - ценообразование; - схема сбыта услуг; - методы стимулирования продаж и повторного обращения клиентов за услугами; - реклама; - формирование общественного мнения о предприятии и его услугах. В комплекс маркетинговых мероприятий предприятия обычно входят: - изучение потребителей услуг, их поведения на рынке; - сегментирование рынка и выбор «ниши»; - изучение конкурентов, анализ рыночных возможностей и установление доли рынка для предприятия; - оценка возможности организации предоставления услуг предприятием, ожидаемых потребителем на рынке; - определение требований к качеству предоставляемых услуг, контроль качества; - разработка соответствующих методов ценообразования; - анализ используемых форм и каналов сбыта; - позиционирование и продвижение услуг; - выбор стратегии рекламы. Следует помнить, что такие мероприятия маркетинга, как «сегментирование», «позиционирование товара» и увеличение «доли рынка», являются основополагающими. Доля рынка — это часть рынка отрасли, которая используется предприятием для продажи своих товаров и услуг. Сегментирование рынка состоит в разделении общей совокупности потребителей на определенные группы покупателей (сегменты), различающиеся по целому ряду факторов (социальное положение, уровень доходов, профессия, семейное положение, возраст и т.д.) и имеющие сходные потребительские запросы и предпочтения. Позиционирование — это мероприятия по продвижению товаров/услуг на рынок и обеспечению их конкурентоспособного положения. Это создание образа товара или услуги в сознании потребителя, отличного от продукции конкурентов. План маркетинга определяет требования к качеству предоставляемых услуг. Организация работ по управлению качеством услуг в гостиничных предприятиях предполагает создание систем качества, соответствующих рекомендациям стандартов ИСО, и принятие необходимых мер по обеспечению их эффективного функционирования. Под созданием систем качества понимается разработка и внедрение стандартов в деятельность гостиничного предприятия. Система качества представляет собой совокупность структур, выполняющих функции управления и предоставления качественных услуг установленными методами. Разработка системы качества включает: 1. Определение процессов и структур гостиницы, включаемых в систему качества. 2. Описание бизнес-процессов и производственных функций структурами гостиницы для обеспечения требуемого качества. 3. Внедрение стандартов технического и функционального качества в деятельность гостиничного предприятия. 4. Создание необходимых нормативных документов для выполнения этих процессов и функций. 5. Организация контроля качества. 6. Совершенствование системы качества. Одним из важнейших элементов плана маркетинга является ценообразование, выработка ценовой политики предприятия, которая заключается в установлении и изменении цен в зависимости от ситуации на рынке, что позволяет сохранять определенную долю рынка и получать прибыль. Ценообразование является важнейшим элементом плана маркетинга. Цена товара может определяться исходя из: - себестоимости услуг; - цены конкурентов на аналогичные услуги; - уникальных свойств услуги; - цены, определяемой спросом на данную услугу. На основе себестоимости обычно устанавливается минимально возможная цена услуги, соответствующая наименьшим издержкам производства. На основе анализа цен конкурентов определяется средний уровень цен на услугу. Максимально возможная цена устанавливается для услуг, отличающихся высоким качеством или уникальными свойствами. Цены, определяемые спросом или конъюнктурой рынка данных услуг, могут колебаться в широком диапазоне — от минимальных до максимальных. Важным элементом плана маркетинга является схема распространения услуг, т.е. организация каналов сбыта. Канал сбыта — путь, по которому совершается процесс приобретения услуги потребителем. Уровень канала сбыта — это любой посредник, выполняющий ту или иную работу по приближению товара к конечному потребителю. Посредником при одноуровневом канале на рынке туристских услуг обычно бывает турагент. При двухуровневом канале посредниками на рынке туристских услуг становятся оптовый посредник – туроператор и розничный – турагент. При трехуровневом канале появляется третий посредник – глобальные системы бронирования (GDS). Для повышения эффективности маркетинга необходимо выбрать наилучшую комбинацию из нескольких каналов. Методы стимулирования продаж (сбыта ) являются еще одним элементом плана маркетинга. Стимулирование сбыта — это разнообразные действия, способствующие совершению покупки. К ним относятся: - стимулирование потребителей; - стимулирование сбытового аппарата, например турфирм; - стимулирование собственного торгового персонала предприятия. Реклама — еще один раздел плана маркетинга. Главной функцией рекламы является индивидуализация продукта, однако реклама — дорогостоящее мероприятие. Многообразие видов рекламы можно свести к пяти видам: - информативная; - избирательная (на определенный сегмент); - сравнительная; - напоминающая; - подкрепляющая. Задача формирования общественного мнения о предприятии и его услугах («паблик рилейшенз») также включается в план маркетинга. Эта задача решается путем формирования и поддержания благоприятного отношения к предприятию общественности, учреждений и организаций; презентаций и выставок; институциональной рекламы (престижной, фирменной, корпоративной); оказания консультативных услуг.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-08; просмотров: 723; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.243.184 (0.111 с.) |