Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проверка существенности факторов и показателиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Качества регрессии

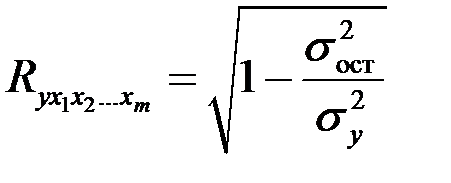

Практическую значимость уравнения множественной регрессии оценивают при помощи показателя множественной корреляции и его квадрата – показателя детерминации. Показатель множественной корреляции оценивает тесноту совместного влияния набора факторов на результат. Показатель множественной корреляции может быть определен как индекс множественной корреляции:

где

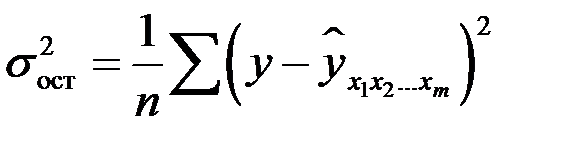

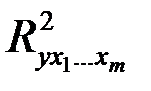

Изменение индекса множественной корреляции находится в границах от 0 до 1. Чем ближе его значение к 1, тем теснее связь результативного признака со всем набором исследуемых факторов. Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции: При правильном включении факторов в регрессионную модель величина индекса множественной корреляции будет существенно отличаться от индекса корреляции парной зависимости. Если же дополнительно включенные в уравнение множественной регрессии факторы третьестепенны, то индекс множественной корреляции может практически совпадать с индексом парной корреляции. Следовательно, сравнивая индексы множественной и парной корреляции, можно сделать вывод о целесообразности включения в уравнение регрессии того или иного признака-фактора. Расчет индекса множественной корреляции предполагает определение уравнения множественной регрессии и на его основе остаточной дисперсии:

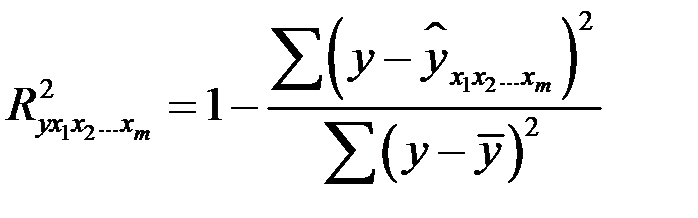

Можно пользоваться следующей формулой индекса множественной детерминации:

При линейной зависимости признаков формула индекса множественной корреляции может быть представлена следующим выражением:

где

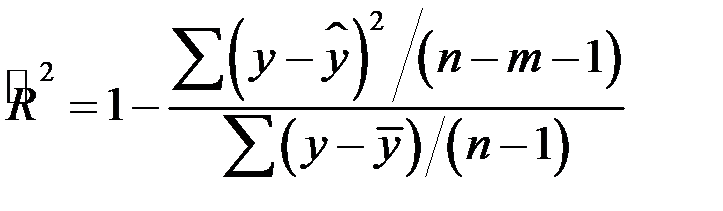

Формула индекса множественной корреляции для линейной регрессии называется линейным коэффициентом множественной корреляции или совокупным коэффициентом корреляции. В рассмотренных показателях множественной корреляции используется остаточная дисперсия, которая имеет систематическую ошибку в сторону преуменьшения, тем более значительную, чем больше параметров определяется в уравнении регрессии при заданном объеме наблюдений Скорректированный индекс множественной корреляции содержит поправку на число степеней свободы, а именно остаточная сумма квадратов Скорректированный индекс множественной детерминации определяется на основании формулы:

где

Ввиду того, что

Чем больше величина

Ранжирование факторов, участвующих в моделях множественной линейной регрессии, можно провести с помощью частных коэффициентов корреляции (для линейных связей). Частные показатели корреляции часто используют при решении вопросов отбора факторов - целесообразность включения того или иного фактора в модель можно доказать величиной показателя частной корреляции. Частные коэффициенты корреляции характеризуют тесноту связи между результатом и соответствующим фактором при устранении влияния других факторов, включенных в уравнение регрессии. В общем виде при наличии

коэффициент частной корреляции, измеряющий влияние фактора

Порядок частного коэффициента корреляции определяется количеством факторов, влияние которых исключается. Так,

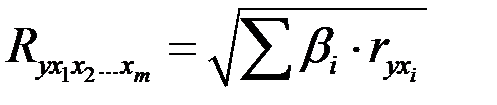

Для уравнения регрессии с тремя факторами частные коэффициенты корреляции второго порядка определяются на основе частных коэффициентов корреляции первого порядка. Частные коэффициенты корреляции, рассчитанные по рекуррентной формуле, изменяются в пределах от –1 до +1, а по формулам через множественные коэффициенты детерминации – от 0 до 1. Сравнение их друг с другом позволяет ранжировать факторы по тесноте их связи с результатом. Частные коэффициенты корреляции показывают меру тесноты связи каждого фактора с результатом в чистом виде. Если из стандартизованного уравнения регрессии Зная частные коэффициенты корреляции (последовательно первого, второго и более высокого порядка), можно определить совокупный коэффициент корреляции. Так, для двухфакторного уравнения формула совокупного коэффициента корреляции принимает вид:

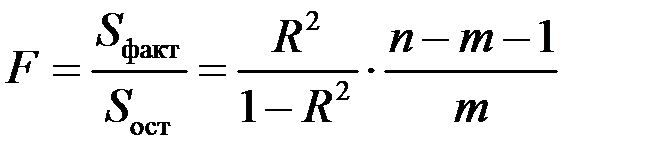

При полной зависимости результативного признака от исследуемых признаков-факторов коэффициент совокупного их влияния равен единице. Из единицы вычитается доля остаточной вариации результативного признака Значимость уравнения множественной регрессии в целом, так же как и в моделях парной регрессии, оценивается с помощью

где

Оценивается значимость не только уравнения в целом, но также и признака-фактора, дополнительно включенного в регрессионную модель. Необходимость такой оценки обусловлена тем, что не каждый фактор, вошедший в модель, может существенно увеличивать долю объясненной вариации результативного признака. Кроме того, при наличии в модели нескольких факторов они могут вводиться в модель в разной последовательности. Ввиду корреляции между факторами значимость одного и того же фактора может быть разной в зависимости от последовательности его введения в модель. Мерой для оценки включения фактора в модель служит частный Частный

Фактическое значение частного С помощью частного

Оценка значимости коэффициентов чистой регрессии по

где

Для уравнения множественной регрессии

где

Чтобы воспользоваться данной формулой, необходимы матрица межфакторной корреляции и расчет по ней соответствующих коэффициентов детерминации Взаимосвязь показателей частного коэффициента корреляции, частного

Контрольные вопросы

1. Рассказать о механизме включения факторных признаков в модель множественной линейной регрессии. 2. Как найти коэффициенты 5. Как определяется надежность коэффициентов уравнения множественной линейной регрессии? 6. Как решается вопрос об измерении тесноты связи между факторными и результативными признаками в случае множественной линейной регрессии? 7. Как осуществляется корректировка множественного коэффициента корреляции? 8. Как определить степень влияния каждого факторного признака в отдельности, включенного в модельное уравнение множественной линейной регрессии, на изменение результативного признака? 9. Рассказать, как осуществляется проверка адекватности модели множественной линейной регрессии.

|

||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 492; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.151 (0.007 с.) |

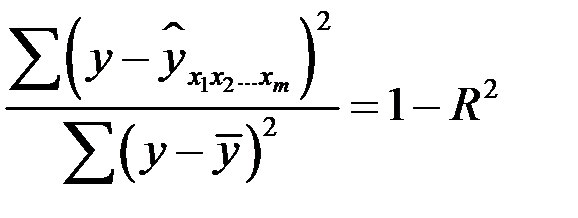

, (1.90)

, (1.90) – общая дисперсия результативного признака;

– общая дисперсия результативного признака; – остаточная дисперсия.

– остаточная дисперсия. .

. . (1.91)

. (1.91) . (1.92)

. (1.92) , (1.93)

, (1.93) – стандартизованные коэффициенты регрессии;

– стандартизованные коэффициенты регрессии; – парные коэффициенты корреляции результата с каждым фактором.

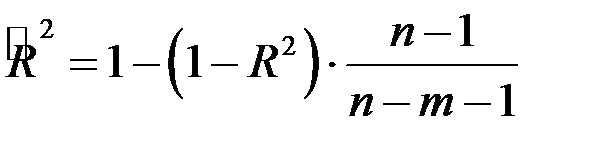

– парные коэффициенты корреляции результата с каждым фактором. . Если число параметров при

. Если число параметров при  равно

равно  и приближается к объему наблюдений, то остаточная дисперсия будет близка к нулю и коэффициент (индекс) корреляции приблизятся к единице даже при слабой связи факторов с результатом. Для того чтобы не допустить возможного преувеличения тесноты связи, используется скорректированный индекс (коэффициент) множественной корреляции.

и приближается к объему наблюдений, то остаточная дисперсия будет близка к нулю и коэффициент (индекс) корреляции приблизятся к единице даже при слабой связи факторов с результатом. Для того чтобы не допустить возможного преувеличения тесноты связи, используется скорректированный индекс (коэффициент) множественной корреляции. делится на число степеней свободы остаточной вариации

делится на число степеней свободы остаточной вариации  , а общая сумма квадратов отклонений

, а общая сумма квадратов отклонений  на число степеней свободы в целом по совокупности

на число степеней свободы в целом по совокупности  .

. , (1.94)

, (1.94) ;

; , величину скорректированного индекса детерминации можно представить в виде:

, величину скорректированного индекса детерминации можно представить в виде: . (1.95)

. (1.95) и

и  .

.

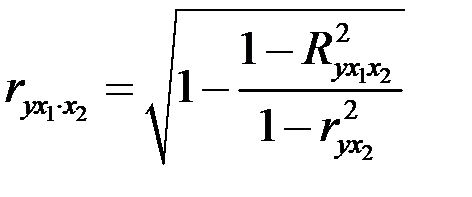

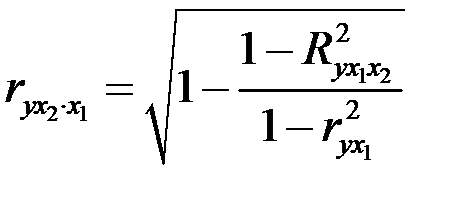

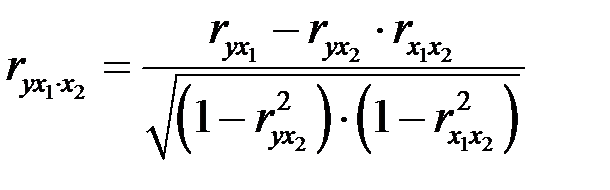

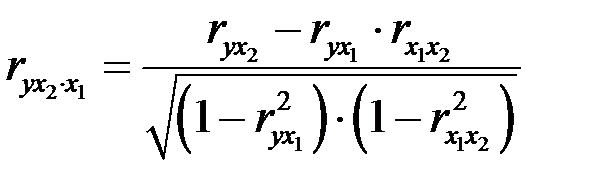

, при неизменном уровне других факторов, можно определить при двух факторах по формулам:

, при неизменном уровне других факторов, можно определить при двух факторах по формулам: ;

;  . (1.96)

. (1.96) – коэффициент частной корреляции первого порядка. Коэффициенты частной корреляции более высоких порядков можно определить через коэффициенты частной корреляции более низких порядков по рекуррентной формуле. При двух факторах данная формула примет вид:

– коэффициент частной корреляции первого порядка. Коэффициенты частной корреляции более высоких порядков можно определить через коэффициенты частной корреляции более низких порядков по рекуррентной формуле. При двух факторах данная формула примет вид: ;

;  . (1.97)

. (1.97) следует, что

следует, что  , т.е. по силе влияния на результат порядок факторов таков:

, т.е. по силе влияния на результат порядок факторов таков:  ,

,  ,

,  , то этот же порядок факторов определяется и по соотношению частных коэффициентов корреляции, как

, то этот же порядок факторов определяется и по соотношению частных коэффициентов корреляции, как  .

. . (1.98)

. (1.98) , обусловленная последовательно включенными в анализ факторами. В результате подкоренное выражение характеризует совокупное действие всех исследуемых признаков-факторов.

, обусловленная последовательно включенными в анализ факторами. В результате подкоренное выражение характеризует совокупное действие всех исследуемых признаков-факторов. -критерия Фишера:

-критерия Фишера: , (1.99)

, (1.99) – факторная сумма квадратов на одну степень свободы;

– факторная сумма квадратов на одну степень свободы; – остаточная сумма квадратов на одну степень свободы;

– остаточная сумма квадратов на одну степень свободы; .

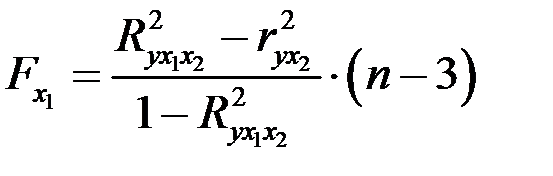

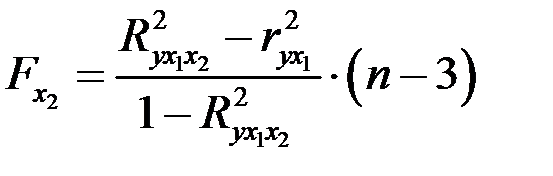

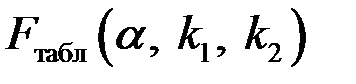

. ,

,  . (1.100)

. (1.100) и числе степеней свободы: 1 и

и числе степеней свободы: 1 и  . Если фактическое значение

. Если фактическое значение  , то дополнительное включение фактора

, то дополнительное включение фактора  при факторе

при факторе  -критерий для коэффициента регрессии при

-критерий для коэффициента регрессии при  -м факторе,

-м факторе,  , а именно:

, а именно: . (1.101)

. (1.101) , (1.102)

, (1.102) – средняя квадратическая ошибка коэффициента регрессии

– средняя квадратическая ошибка коэффициента регрессии  среднюю квадратическую ошибку коэффициента регрессии можно определить по следующей формуле:

среднюю квадратическую ошибку коэффициента регрессии можно определить по следующей формуле: , (1.103)

, (1.103) – среднее квадратическое отклонение для признака

– среднее квадратическое отклонение для признака  – среднее квадратическое отклонение для признака

– среднее квадратическое отклонение для признака  – коэффициент детерминации для уравнения множественной регрессии,

– коэффициент детерминации для уравнения множественной регрессии, – коэффициент детерминации для зависимости фактора

– коэффициент детерминации для зависимости фактора  оценка значимости коэффициентов регрессии

оценка значимости коэффициентов регрессии  ,

,  ,

,  предполагает расчет трех межфакторных коэффициентов детерминации:

предполагает расчет трех межфакторных коэффициентов детерминации:  ,

,  ,

,  .

.  ,

,  ,

,  уравнения регрессии

уравнения регрессии  ?

?