Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методи визначення ставки капіталізаціїСодержание книги

Поиск на нашем сайте Найнадійнішим методом визначення ставки капіталізації є метод екстракції, відповідно до якого на підставі аналізу зібраних на ринку даних проспіввідношення орендної плати до ціни продажу нерухомості, розраховуютьставку капіталізації (Ск), як частку річного чистого доходу (Дов,) у ціні продажу подібної нерухомості

де Цан - ціна продажу подібної нерухомості (нерухомості-аналога) за ринкових умов (у гривнях). За кумулятивним методом величину С, чистого доходу визначають за формулою:

Оскільки під час купівлі нерухомості можна використовувати як власний, так і позиковий капітал, то для розрахунку загальної ставки капіталізації використовують метод зв’язаних інвестицій. В основу цього методу покладено принцип забезпечення доходу для кожної із інвестиційних складових. Ставка капіталізації на позиковий капітал називається іпотечною сталою(Rm) і розраховується за формулою:

Rm виступає функцією процентної ставки, частоти амортизації боргу та умов кредиту. Якщо умови кредиту відомі, Rm можливо визначити за фінансовими таблицями - вона представлятиме собою суму процентної ставки та коефіцієнта фонду погашення. Ставка капіталізації на власний капітал (Rc) представляє собою не тільки норму прибутку на капітал, а й поєднує норму прибутку та норму повернення капіталу і її розраховують за формулою:

Відношення суми кредиту до вартості нерухомості - це кредитна частка (М) в загальній сумі інвестицій, тоді частка власного капіталу становитиме (1-М). Коли відомо Rm і Rc, загальну ставку капіталізації R0 за методом зв’язаних інвестицій розраховують за формулою:

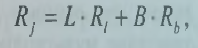

Формулу зв’язаних інвестицій також можна застосовувати для складових частин нерухомості. Також, як зважені ставки капіталізації розраховуються для позикового і власного капіталу в методі зв’язаних інвестицій, так і зважені ставки капіталізації для нерухомості можна розрахувати за умови, що можна отримати точні ставки капіталізації для кожного з компонентів, а також частку їхнього внеску в загальну вартість майна. Отже, можна навести формулу

де L - вартість землі у відсотках від загальної вартості майна; Rl – ставка капіталізації для землі; В - вартість будівлі у відсотках від загальної вартості нерухомості; Rb — ставка капіталізації для будівлі. Методу зв’язаних інвестицій притаманні деякі недоліки, оскільки в ньому не враховано термін періоду капітальних вкладень, а також зниження чи підвищення вартості нерухомості протягом цього періоду. Для врахування цих факторів під час визначення загальної ставки капіталізації, коли використовується власний і позиковий капітал, використовують метод Елвуда. Формула Елвуда для розрахунку Ro має вигляд:

де С - іпотечний коефіцієнт; dep - зниження вартості нерухомості за прогнознийперіод; арр - підвищення вартості нерухомості за прогнозний період; (SFF)- коефіцієнт фондопогашення за ставки Rс для прогнозного періоду володіння. С можна обчислити за формулою:

де Р - частина іпотечного кредиту, що буде погашена (замортизована) протягом прогнозного періоду; f - іпотечна стала, С – іпотечний коефіцієнт (це табличне значення).

Метод співвіднесення Метод співвіднесення (серед оцінювачів його ще називають методом перенесення) грунтується на принципі внеску, за яким вартість земельної ділянки вимірюють тією часткою, яку вона привносить у загальну вартість нерухомості, залежної від ступеня містобудівної цінності земель. Це дає змогу визначити ціну землі як частку в ціні продажу або в доході від оренди того чи іншого об’єкта нерухомості. Доведено, що частка землі в сумарній вартості нерухомості зростає з підвищенням містобудівної цінності території. Виявлена закономірність стала підставою для розроблення таблиць ситуаційних класів, де кожному класу відповідає типове співвідношення між вартістю землі та загальною вартістю забудованої земельної ділянки. Необхідно зазначити, що таблиці ситуаційних класів не є універсальними, тобто вони повинні враховувати специфіку кожного населеного пункту. Перевагою методу співвіднесення є відносна простота його застосування, що дає змогу його використовувати для експрес-оцінки земель різного функціонального призначення в межах населеного пункту, оскільки є достатня інформація про ціни продажу чи розміри орендної плати, що склалися на вторинному ринку конкретних типів нерухомості. Метод розподілення доходу Під час застосування методу розподілення доходу від забудованої земельної ділянки встановлюють обсяг витрат, пов’язаних із здійсненням поліпшень, які відповідають найефективнішому використанню земельної ділянки. Потім визначається чистий дохід, який можна отримати на час оцінки від надання в оренду забудованої ділянки, з урахуванням поточних витрат. Далі розраховується, яка частина із загального чистого доходу припадає на земельні поліпшення. Залишок - це дохід від землі. Капіталізований дохід від землі за ставкою, що склалася на ринку, і є вартістю землі. Під час реалізації цього методу розраховують ставку капіталізації для землі та очікуваний чистий операційний доход, що припадає на нерухоме майно та розмір доданого (рентного) доходу від земельної ділянки. Для поліпшеної земельної ділянки дохід із землі визначають розподіленням загального доходу між її фізичними компонентами — землею та земельними поліпшеннями. Розраховували ставку капіталізації для землі так:

де Скз - ставка капіталізації для землі; Ск - ставка капіталізації для забудованої ділянки; Т - корисна тривалість життя будівель та споруд; В - частка земльних поліпшень у загальній вартості об’єкту. Для забудованих ділянок Ск визначають як для цілісного майного об’єкта нерухомості, так і окремо для землі, будівель і споруд. Ск встановлюється такою, щоб забезпечити інвестору прийнятний рівень прибутку на вкладений капітал та його відшкодування.

Економічний метод В основу цього методу покладено принцип внеску землі у загальну вартість поліпшеної земельної ділянки (або такої, що буде поліпшена з урахуванням дотримання принципу найефективнішого використання). Відповідно до цього методу вартість земельної ділянки як різниця між очікуваною ціною продажу поліпшеної земельної ділянки (визначається в межах порівняльного підходу, але для поліпшеної земельної ділянки) та витратами на земельні поліпшення (визначається в межах витратного підходу - залишкова вартість заміщення або від творення). Умовами застосування методу є наявність достовірної інформації про ціни угод із поліпшеними земельними ділянками, подібними до оцінюваноїземельної ділянки, а також про вартість усіх витрат на земельні поліпшення, що склалися у цьому сегменті ринку нерухомого майна на дату оцінки.

Метод розвитку Метод розвитку (можливого використання) поєднує всі три методичні підходи. Вартість землі визначають як різницю між дисконтними доходами від передбачуваного використання і дисконтними витратами, пов’язаними з переходом до цього використання. В основі вказаного підходу лежить принцип очікування та доданої продуктивності, не пов’язаної із земельними поліпшеннями. Цей метод застосовують тоді, коли використання земельної ділянки: • не приносить доходу; • не відповідає принципу найефективнішого використання. Зазначений метод грунтується на припущенні, що використання земельної ділянки відбувається під час її розвитку, тобто передбачують (прогнозують) поділ оцінюваної земельної ділянки на менші за розміром земельні ділянки або, навпаки, її об’єднання із сусідніми ділянками, що дасть можливість одержувати (спрогнозувати) дохід від їх використання. У такому разі вартість земельної ділянки визначають як різницю між дисконтованими грошовими потоками від її найефективнішого використання (поточна вартість доходів) і дисконтованими витратами (поточна вартість витрат), зумовленими переходом до такого використання. Отже, у межах методу розвитку обчислюють доходи від найефективнішого використання земельної ділянки (порівняльний підхід), витрати, зумовлені забезпеченням найефективнішого використання (затратний підхід), поточну вартість доходів і витрат (дохідний підхід), їхня різниця дасть вартість земельної ділянки.

Узгодження результатів оцінки, отриманих із застосуванням витратного, дохідного та порівняльного підходів, здійснюється з урахуванням мети і принципів оцінки, що є визначальними для конкретної мети її проведення, обсягів та рівня достовірності вихідних даних та іншої інформації, яка використовувалася під час проведення оцінки. Обґрунтування оціночної процедури узгодження результатів оцінки зазначається у звіті про оцінку майна. Узгодження результатів оцінки — визначення кінцевого розміру вартості об'єкта оцінки на основі результатів, отриманих за допомогою різних підходів та методів оцінки. Адже, результатом застосування різних підходів оцінювання щодо одного й того ж самого об'єкта є одержання різних значень вартості. Остаточний висновок про вартість робиться за сукупністю одержаних результатів, які, як правило, повинні бути близькими. Істотні розбіжності вказують або на помилки в розрахунках, або на незбалансованість ринку. Кінцевий розмір вартості об'єкта, що оцінюється може визначатися двома способами: як середньоарифметична величина або математичним зважуванням.

Система оцінки землі має бути добре спланована і відрегульована. Необхідно розробити і проводити ефективну політику і методи оцінки, постійно стежити за точністю її проведення і регулярно оновлювати ті дані, які відображають стан ринку. Ефективна система оцінки землі складається з п’яти основних елементів: кадастрових карт; даних, що характеризують земельні ділянки; інформації з продажів та іншої ринкової інформації; оцінних процедур; персоналу і матеріального забезпечення. Кадастрові карти. Оцінка землі вимагає наявності повного наборупостійно поновлюваних і точних кадастрових карт з розміткою меж ділянок, відомостями про розміри, необхідною юридичною і описовою інформацією і кодовими позначеннями ділянок. Масштаб карт повинен забезпечувати необхідний обхват площ і необхідну деталізацію. Карти необхідно постійно оновлю вати, щоб відтворити як появу нових меж земельних ділянок, що виникли внаслідок дроблення або об’єднання, так і зміни в політичних межах, у зону ванні і фізичних характеристиках ділянок. Відомості про земельну власність. Інформація про землеволодіння повинна містити всі параметри і характеристики, які істотно впливають на вартість землі. Потрібно розрізняти чинники, які майже завжди мають важливе значення, і ті, які важливі лише від випадку до випадку. Для економії першу з перерахованих груп чинників потрібно відстежувати постійно і позначати в спеціальних формах або комп’ютерних файлах. Чинники, що належать до другої групи, можна збирати лише за необхідності. Інформація про продажі і інша ринкова інформаиія. Успіх будь-якоїпрограми оцінки землі залежить переважно від наявності інформації по продажах і іншій ринковій інформації. Сюди входять: ціна продажу; дата продажу; прізвище, адреса покупця і продавця; тип трансферту (наприклад, купча з гарантіями, купча з відмовою від претензій або земельний контракт); тип фінансування, передавані права (абсолютне право власності або неповні права); і інші умови угод, що укладається. Документи з передавання прав власності на нерухомість, що надають інформацію за всіма цими пунктами, є найнадійнішим джерелом інформації по продажах. До інших джерел можна зарахувати анкети. Інтерв’ю з покупцями, Продавцями або їхніми агентами, а також джерела, що представляють в угодах третіх осіб, наприклад, посередницькі фірми з продажу нерухомості, фінансові установи, приватні фірми, в яких займаються| оцінкою майна. Що стосується індивідуальної оцінки нерухомості, до практики увійшла повторна перевірка ринкової інформації через інше джерело, наприклад, для підтвердження інформації по продажах, отриманої з документів з передавання прав власності, здійснюють опитування продавця, покупця або третіх осіб, що мають в своєму розпорядженні відомості про угоду. Коли інформацію про угоди отримано, її редагують з тим, щоб| унеможливити неринкові трансферти, наприклад, угоди між родичами, вимушені угоди тощо. Необхідно вилучати земельні контракти, якщо тільки угода не була виконана зовсім недавно. В аналізі ринку можна використовувати продажі великих ділянок, призначених для поділу, або продаж з передаванням неповних прав, але якщо дані по цих продажах використовуються для отримання оцінок вартості поодиноких об’єктів або абсолютного права власності, їх необхідно використовувати з граничною обережністю. Потрібно враховувати і спосіб фінансування продажів. За можливості, продажі з неринковим фінансуванням (що зазвичай припускають наявність перехідних застав або знижок, які надає продавець) необхідно вилучати або приводити їх до ринкової ціни продажу в грошовому еквіваленті. Якщо по якихось окремих угодах інформації з фінансування немає, то на підставі знання прийнятої місцевої практики фінансування можна обчислити і зробити відповідні поправки. Коли вартість землі змінюється у бік підвищення або пониження, у ціни продажів необхідно робити поправки на дату укладання угоди послідовно по окремих територіях, оскільки зміна вартості може істотно відрізнятися для різних територій. Окрім відомостей з продажів, необхідно зібрати ринкову інформацію по ставках оренди, витратах на освоєння землі тощо. Ця інформація може виявитися особливо корисною тоді, коли продажу неосвоєних земель мало. Крім того, вартості земельних ділянок, отримані за залишковим принципом за допомогою віднімання вартості споруд з цін продажів освоєних ділянок, можна використати як непрямі оцінки вартості землі. Проте отримані таким способом вартості землі відповідають дійсності настільки, наскільки відповідають дійсності ціни продажів і витрати на освоєння, на підставі яких вони розраховані. Як правило, такі оцінки точніші для земельних ділянок з недавно зведеними спорудами, оскільки завдання із визначення зносу зводиться до мінімуму.

Оцінювач самостійно здійснює пошук інформаційних джерел, їхній аналіз та виклад обґрунтованих висновків. Оцінювач повинен проаналізувати всі інформаційні джерела, пов’язані з об’єктом оцінки, тенденції на ринку та інформацію про угоди подібної нерухомості, які використовують у разі застосування порівняльного підходу, та іншу істотну інформацію. Зібрані оцінювачем вихідні дані та інша інформація потрібно відображати у звіті про оцінку нерухомості з посиланням на джерело їх отримання та у додатках до нього із забезпеченням режиму конфіденційності згідно з умовами договору на здійснення оцінки та з дотриманням вимог законодавства. Звіт про оцінку майна можна складати у повній чи у стислій формі. Звіт про оцінку майна, щ о складається у повній формі, повинен містити:

Норми професійної оцінювальної діяльності є невід’ємною частиною положень (національних стандартів) оцінки. Вимоги норм повинні обов’язково виконувати оцінювачі під час виконання оцінки у випадках, передбачених законодавством України або угодами суб’єктів цивільно-правових відносин. Усі вимоги норм є однаково обов’язковими для виконання як окремими оцінювачами, так і групами оцінювачів та суб’єктами оцінювальної діяльності. Оцінювач має надавати послуги з оцінки, працюючи компетентно, з додержанням вимог законодавства України, положень (національних стандартів) оцінки і не припускатися дій, що не відповідають вимогам чинного законодавства, або створюють, для інших осіб умови для порушення чинного законодавства. Оцінювач повинен діяти як незацікавлена особа, неупереджено і об’єктив но, уникаючи привнесення особистого інтересу щодо об’єкта оцінки або результатів оцінки. Оцінювач повинен розкрити будь-яке пряме чи опосередковане особисте або корпоративне ставлення до майна або компанії, що є предметом оцінки та може спричинити конфлікт інтересів. Якщо під час отримання замовлень або їх виконання оцінювач виявив недостатню компетентність, то він зобов’язаний попередити про це замовника і вжити всіх заходів для якісного виконання замовлення, а саме: залучити до виконання роботи фахівців, що мають відповідну кваліфікацію, спробувати набути відповідної кваліфікації тощо. За неможливості вдатися до цих заходів, оцінювач зобов’язаний відмовитись від виконання замовлення. В усіх випадках оцінювач несе відповідальність за результати оцінки. Оцінювач не повинен заявляти про професійні кваліфікації, яких він не має, і вводити в оману, інформуючи про них. У своїй роботі оцінювач має критично ставитись до будь-якої інформації, яку використовує, перевіряти її в межах можливого, навіть якщо за умовами договору всю відповідальність за адекватність наданої інформації несе замовник. Оцінювач не повинен свідомо укладати та розповсюджувати звіт, який містить неправдиві, неточні або упереджені судження та аналіз. Коли замовлення на оцінку виконували два чи більше оцінювачі, що працювали в групі, і один з них мав особливу точку зору, її має бути висвітлено в звіті про оцінку. В іншому разі підписання звіту таким оцінювачем або керівником групи від його імені є неприпустимим. Будь-яке необгрунтоване чи попереднє судження оцінювача про вартість, навіть коли воно пізніше підтверджене в звіті про проведення оцінки, є неприпустимим. Коли оцінювач подає попередній (тобто такий, що його можна замінити) звіт про оцінку, в його тексті має бути чітко і однозначно висвітлений попередній характер всіх висновків. Оцінювач не повинен приймати завдання, якщо воно пов’язане з використанням упереджених суджень і висновків. Коли два чи більше оцінювачів запросив незалежно один від одного один замовник для оцінки одного об’єкта, ці оцінювачі мають працювати незалежно один від одного, уникаючи обміну інформацією чи узгодження своїх висновків. Ця вимога є дійсною в усіх випадках, коли відсутня пряма заява замовника про те, що він не заперечує проти співробітництва оцінювачів в їхній роботі. Оцінювач має гарантувати замовнику повну конфіденційність отриманої від нього інформації та результатів роботи, якщо це не суперечить чинному законодавству. Оцінювач має гарантувати замовнику оцінки, що всі матеріали, зібрані ним під час виконання оцінки, він надаватиме для перевірки на вимогу замовника. Є неприпустимим:

Конкуренція між оцінювачами має ґрунтуватись на засадах компетентності та якості виконання робіт. Під час виконання рецензії на звіт іншого оцінювача оцінювач повинен продемонструвати неупереджене судження та надати обґрунтовані причини згоди або незгоди з висновками, що містить звіт. Оцінювач не відповідає за правомірність постановки завдання на оцінку стосовно: об’єкта оцінки; обраної замовником бази оцінки; можливого використання результатів оцінки. Проте є неприпустимим обрання на вимогу замовника бази оцінки, що прямо суперечить вимогам національних стандартів у конкретному випадку використання результатів оцінки. В усіх інших випадках відповідальність за правомірність постановки завдання на оцінку несе замовник. Результати оцінки не можуть використовувати замовник або будь-які інші особи з метою, яка не передбачена в договорі на оцінку, крім випадків, що передбачені чинним законодавством України. Оцінювач не несе відповідальності за неправомірне використання результатів оцінки. Звіт про оцінку можна використовувати, і він чинний лише у разі його повного надання. Замовник несе відповідальність за достовірність наданої оцінювачу інформації будь-якого характеру в усній або письмовій формі, що підтверджена або не підтверджена документально. Це також стосується інформації, яку надає підприємство на вимогу замовника. У разі, якщо після отримання результатів оцінки, замовник залучив для виконання повторної оцінки іншого оцінювача, то замовник зобов’язаний попередити про це виконавця першої оцінки та на його вимогу надати йому можливість ознайомитись з результатами повторної оцінки. Оцінка станом на дату, що передує даті огляду об’єкта оцінки, є неприпустимою. Винятком є оцінка цілісного майнового комплексу (бізнесу), що виконується станом на дату бухгалтерського балансу підприємства, якщо договір на виконання такої оцінки укладається не пізніше ніж через три місяці (1 квартал) від дати складання балансу.

Основи бонітування ґрунті

|

||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 330; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.014 с.) |

(використання цього методу можливе лише за умови розвиненого ринку нерухомості та її оренди!!!)

(використання цього методу можливе лише за умови розвиненого ринку нерухомості та її оренди!!!) де Б - безризикова процентна ставка (коефіцієнт); ∑ Ri- сума компенсацій n ризиків.

де Б - безризикова процентна ставка (коефіцієнт); ∑ Ri- сума компенсацій n ризиків.