Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основи експертної грошової оцінки нерухомості

Методичний підхід, що ґрунтується на врахуванні витрат на спорудження об’єктів нерухомого майна, як і два інших підходи до оцінювання вартості, заснований на припущенні про те, що витрати на будівництво будівлі, а також витрати на придбання земельної ділянки і підготовку до будівництва, є прийнятним орієнтиром під час визначення вартості нерухомого майна. Під час оцінювання майна з погляду витрат необхідно дотримуватися такої послідовності дій:

Для оцінювання вартості нерухомості за цим методичним підходом, як правило, застосовують метод прямої капіталізації або техніку дисконтування грошових потоків. Під час застосування методу прямої капіталізації чистого доходу (методу потенційної прибутковості) аналізується можливість об’єкта оцінки приносити дохід. У загальному вигляді алгоритм розрахунку буде такий:

Дп =Опл*12міс.*Пл, де Дп - потенційний річний дохід, який можна отримати від оренди будівлі, що розташована на земельній ділянці; Опл - орендна плата за 1 м2 подібної нерухомості в місяць; П л - площа будівлі, яку здають в оренду;

ДЕ =Дп*Кн, де Де - ефективний річний дохід, який можна отримати від оренди нерухомості; Кн - коефіцієнт наповнювання будівель, який враховує можливе завантаження площ, поправки на неплатежі та несвоєчасну орендну плату, і який встановлюють експертно на основі даних дослідження ринку, консультацій з фахівцями агентств нерухомості та відділів оренди підприємств-орендодавців;

До = Де -В р, де Вр - щорічні витрати на експлуатацію та утримання об’єкта нерухомості, що можуть об’єднувати земельний податок, експлуатаційні витрати, адміністративно-управлінські витрати, витрати на охорону та пожежну сигналізацію, поточний ремонт;

Цо=До/Ск.

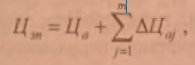

Підхід до оцінки вартості нерухомості, що грунтується на зіставленні цін аналогічних продажів, який зазвичай називають підходом з погляду порівняння ринкових даних, грунтується на прямому порівнянні оцінюваного об’єкта з іншими об’єктами нерухомості, які продали або які входили в реєстр на продаж. За цим підходом оцінна вартість нерухомості визначається на рівні ціни продажу аналогічних продажів за формулою:

де Цзп - оцінна вартість нерухомості, визначена зіставленням ціни продажу аналогічних продажів (у гривнях); Ца - ціна продажу подібної нерухомості (у гривнях); т - кількість факторів порівняння; ∑∆Цaj - різниця (поправка) в ціні (+,-) продажу подібної нерухомості, що оцінюється, j-м фактором порівняння. Після ретельного збирання, аналізу, перевірки і узгодження ринкові дані, зазвичай, є якнайкращим індикатором ринкової вартості нерухомості. Використовуючи підхід до оцінки вартості з погляду порівняння продажів, необхідно виконати таке: • вивчити ринок і вибрати середовище продажів і лістингів (пропозиції на продаж), тобто об’єкти нерухомості, які найзіставніші з оцінюваним об’єктом нерухомості. Як правило, найбільше актуальні й схожі зіставні продажі слугують кращими показниками вартості оцінюваного об’єкта;

• зібрати і перевірити інформацію по кожному відібраному об’єкта про ціну продажу, про дату угоди, фізичні характеристики, місце розташування і будь-які особливі умови угоди; • проаналізувати і порівняти кожен об’єкт з оцінюваним за часом продажу,місце розташуванням, фізичними характеристиками і умовами продажу; • скорегувати ціни продажів або лістингові ціни по кожному зіставному об’єкта відповідно до наявних відмінностей між ним і оцінюваним об’єктом. Розміри поправок до цін визначають на основі аналізу ринку з використанням методу “зіставних пар”, регресійного аналізу або інших методів. • погоджувати скореговані ціни зіставних об’єктів нерухомості і дійти до показника вартості оцінюваного об’єкта. Відмінності між зіставними продажами і оцінюваною нерухомістю можна враховувати у вигляді або грошових, або процентних поправок, що залежить від методу їх отримання. Для житлової нерухомості процентні поправки часто перетворюються в грошові у разі заповнення форм єдиного звіту оцінки житла, звіту про оцінку невеликої прибуткової житлової нерухомості і форм звіту про оцінку для кондомініуму. Ці табличні форми розроблені для віддзеркалення поправок у грошовому численні, які або додають, або віднімають від цін зіставних продажів. Одна з переваг позитивних і негативних поправок полягає в тому, що неважливо, в якій послідовності їх вносять. Результат завжди буде тим самим. Коли роблять процентні поправки, їх послідовність позначиться на результаті. Не існує суворої послідовності, в якій оцінювачеві необхідно робити поправки. Відомі такі поправки:

Послідовні процентні поправки. Незалежно від того, яку поправку вибрали першою, її множать на ціну продажу зіставної нерухомості для отримання ціни, скорегованої цією характеристикою. Наступну поправку множимо на першу скореговану ціну, а не на початкову. Цю послідовність дій продовжують доти, поки не зроблять усі поправки. Кумулятивні процентні поправки. Кумулятивні процентні поправки отримують, перемножуючи всі індивідуальні процентні поправки. Інакше кажучи, кумулятивні процентні поправки виявляються випадково взаємозв’язаними. У такому разі певна послідовність перемножування поправок не потрібна, оскільки порядок перемножування не впливає на остаточний результат.

Підсумковий показник вартості грунтуватиметься на вартості квадратного метра загальної житлової площі. Цю цифру можна перетворити в показник вартості оцінюваної нерухомості, множачи кількість квадратних метрів її загальної житлової площі на відкориговану вартість квадратного метра кожного зіставного об’єкта. Цю процедуру зазвичай виконують на етапі узгодження результатів.

Доходи (прибутки), що створюються нерухомим майном, надходять до власника у вигляді: • поточних грошових надходжень; • поточної економії на податках; • майбутніх доходів від орендної плати; • майбутньої економії на податках; • доходів від приросту капіталу, що реалізовуються у разі продажу або дарування нерухомості в майбутньому; • податкових заощаджень (економії) від дарування або продажу майна в майбутньому. Методичний підхід, що грунтується на капіталізації чистого доходу, передбачає ефективне використання нерухомості (фактичне чи умовне) з урахуванням обтяжень та обмежень щодо її використання. В основу методичного підходу покладено принцип доданої прибутковості, що не пов’язана із поліпшеннями нерухомості, тобто, вартість нерухомості відтворює її спроможність приносити дохід у майбутньому. Перерахунок потоку майбутніх доходів від використання нерухомості у її поточну вартість називається капіталізацією доходу. Два прості кроки під час застосування підходу з погляду доходу дають у результаті розраховану величину чистого операційного доходу (ЧОД) від оцінюваного майна, яка потім конвертується в оцінку вартості з використанням капіталізації. Методичний підхід, що грунтується на капіталізації чистого доходу, передбачає: • вивчення ринку оренди та середньоринкових розмірів орендної плати за одиницю площі нерухомості за минулі роки в умовах, які можна вважати аналогами, що оцінюються, та типових умовах надання зазначених аналогів в оренду; • визначення потенційного валового доходу на основі аналізу грошових потоків (надходжень); • встановлення дійсного (ефективного) валового доходу - від потенційного валового прибутку віднімають можливі витрати, які встановлюють, аналізуючи відповідні показники на ринку;

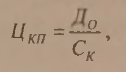

• визначення чистого прибутку за допомогою вилучення із дійсного валового прибутку всіх витрат без обслуговування боргу по іпотечному кредиту і амортизаційних нарахувань; • перетворення чистого прибутку у поточну вартість нерухомості за допомогою прямої та непрямої капіталізації. Методами цього підходу є пряма капіталізація доходу та непряма капіталізація доходу (дисконтування грошових потоків). Вибір конкретного методу залежати від обсягу наявної ринкової інформації щодо очікуваних доходів від володіння (використання) нерухомістю, стабільності їх одержання, мети оцінки тощо. Метод прямої капіталізації застосовують тоді, коли прогнозований річний чистий дохід є постійним і не має чітко вираженої тенденції до зміни, період його отримання не обмежено у часі. У разі прямої капіталізації чистого доходу оцінну вартість нерухомості визначають за формулою

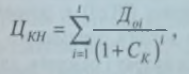

де Цкп - оцінна вартість нерухомості, визначена прямою капіталізацією чистогодоходу (у гривнях); Д 0 - річний чистий дохід (фактичний або очікуваний),у гривнях; Ск - ставка капіталізації (коефіцієнт). Метод непрямої капітапізаші доходу застосовують у випадках, коли прогнозовані грошові потоки від використання нерухомості є неоднаковими за величиною або непостійними протягом визначеного періоду прогнозування. У разі непрямої капіталізації чистого доходу (дисконтування грошових потоків) оцінну вартість нерухомості визначають за формулою

де Цкн -оцінна вартість нерухомості, визначена непрямою капіталізацією чистого доходу (у гривнях); Д - очікуваний чистий дохід за і-й рік (у гривнях); Ск - ставка капіталізації (коефіцієнт); / - період (у роках), який ураховується у разі непрямої капіталізації чистого доходу. Отже, застосовуючи методичний підхід, що грунтується на капіталізації чистого доходу від використання нерухомості, експерту необхідно визначити річний чистий дохід від використання нерухомості та ставку капіталізації. Чистий операційний дохід (ЧОД) є розрахованою стійкою величиною очікуваного річного чистого доходу, отриманого від оцінюваного майна після вирахування всіх операційних витрат і резервів, але до обслуговування боргу по іпотечному кредиту і обліку амортизаційних нарахувань. Розрахунок ЧОД розпочинається з розрахунку потенційного валового доходу (ПВД). Для розрахунку ЧОД необхідно зробити спеціальний звіт про доходи і витрати. Потениійний валовий дохід. Для визначення розміру потенційного валового доходу сумарна величина розрахованого валового доходу складається з доходів, що виникають від володіння нерухомістю. Складають перелік типових витрат на майбутній рік з поділом їх на фіксовані (постійні), експлуатаційні витрати і резерви. Інші витрати, такі, як відсоток по кредиту, його амортизація, нарахування на знос і витрати, безпосередньо не пов’язані з експлуатацією майна, до цього переліку не входять. Усі фіксовані витрати, операційні витрати і резерви віднімають від ефективного валового доходу (ЕВД) для отримання чистого операційного доходу.

Витрати власника нерухомості поділяють на три групи:

Постійними витратами є податки на майно і витрати зі страхування від нещасних випадків. Ці витрати визначаються як фіксовані, тому що вони, практично, не залежать від ступеня завантаженості об’єкта нерухомості. Операційні витрати також іноді називають змінними витратами. До них входять витрати типового року на зміст нерухомості, надання послуг для орендарів і підтримку потоку доходу. Деякі витрати, зокрема, податок на прибуток, а також низка інших не входять в операційний звіт. Це відбувається тому, що вони або позначаються на ставці капіталізації (додавання їх як витрат або резервів означатиме подвійний облік), або їх не розглядають як витрати, безпосередньо пов’язані з експлуатацією нерухомості. До цієї групи належать: • відсоток за іпотечним кредитом; • амортизація основного боргу за іпотечним кредитом; • страхування іпотечних кредитів; • амортизаційні нарахування; • прибутковий податок; • корпоративні податки; • винагорода директорського корпусу; • франшизні податки (податки на монопольні права і привілеї).

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 136; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.69.151 (0.027 с.) |