Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ринок і продукція. Обґрунтування виробничої програми підприємстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Ринок і продукція. Обґрунтування виробничої програми підприємства

Питання для обговорення: 1.Попита та пропозиція на продукцію підприємства. 2.Сутність виробничої програми підприємства. 3.Вартісні показники виробничої програми підприємства. 4.Сутність факторного аналізу зміни обсягів виробництва продукції 5.Напрями асортиментної політики підприємства.

Тестові завдання Тестове завдання 1.1. На підприємстві виготовлено основної продукції на суму 100 тис. грн. Вартість напівфабрикатів – 50 тис. грн., з яких у власному виробництві використано 30 тис. грн. Товарна продукція підприємства становить: а) 20 тис. грн.; б) 80 тис. грн.; в) 120 тис. грн.; г) 180 тис. грн. Тестове завдання 1.2. Підприємство виготовило продукції на суму 150 тис. грн., послуги промислового характеру стороннім організаціям – 30 тис. грн. Залишки незавершеного виробництва на кінець періоду збільшились на 20 тис. грн. Валова продукція становить: а) 100 тис. грн.; б) 140 тис. грн.; в) 160 тис. грн.; г) 200 тис. грн. Тестове завдання 1.3. Вартість виготовленої продукції становить 118 тис. грн., залишки нереалізованої продукції на початок року – 38 тис. грн., на кінець року – 42 тис. грн. Вартість реалізованої продукції складатиме: а) 114 тис. грн.; б) 38 тис. грн.; в) 198 тис. грн.; г) 122 тис. грн. Тестове завдання 1.4. Вартість виготовленої продукції становить 200 тис. грн., матеріальні витрати складають 45% до вартості виготовленої продукції, амортизаційна відрахування – 10 тис. грн. Чиста продукція становить: а) 290 тис. грн.; б) 280 тис. грн.; в) 100 тис. грн.; г) 80 тис. грн. Тестове завдання 1.5. Валовий оборот підприємства у запланований у розмірі 400 тис. грн., внутрішньозаводський оборот – 50 тис. грн. Валова продукція становитиме: а) 450 тис. грн.; в) 350 тис. грн.; в) 200 тис. грн.; г) 8 тис. грн. Тестове завдання 1.6. У поточному році товарна продукція підприємства становила 380 тис. грн., залишки нереалізованої продукції на кінець року склали 20 тис. грн., залишки продукції, відвантаженої покупцям, за яку термін оплати не настав, на кінець року – 60 тис. грн. обсяг реалізованої продукції становив: а) 300 тис. грн.; б) 420 тис. грн.; в) 340 тис. грн.; г) 460 тис. грн. Тестове завдання 1.7. Чиста продукція підприємства становить 100000 грн., амортизаційні відрахування 12000 грн. Умовно-чиста продукція складає: а) 112000 грн.; б) 88000 грн.; в) 80000 грн.; г) правильних відповідей нема. Тестове завдання 1.8. Підприємство виготовляє три види продукції – А, Б, В. Обсяги виготовлення становлять, відповідно, 40; 25; 32 тис. шт. за рік. Гуртові ціни на ці вироби, відповідно. становлять, 14; 35; 50 грн./шт. Вартість послуг, виконаних для сторонніх організацій, становила 50 тис. грн. Товарна продукція підприємства склала: а) 3035 тис. грн.; б) 3060 тис. грн.; в) 3085 тис. грн.; г) 4000 тис. грн. Тестове завдання 1.9. Матеріальні витрати на виготовлення одного виробу становлять 50 грн. Собівартість виробу становить 90 грн. Коефіцієнт наростання затрат на виготовлення виробу складає: а) 0,5556; б) 1,8; в) 1,0556; г) 0,7778. Тестове завдання 1.10. Підприємство запланувало виготовити продукції на суму 400 тис. грн. Фактичний обсяг виготовленого склав 360 тис. грн. Рівень виконання виробничої програми за обсягом становить: а) 0,9%; б) 11,1%; в) 90%; в) 111%.

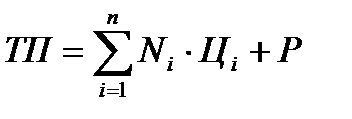

Приклади розв’язання задач Приклад 1.1. Валова продукція за звітний рік – 58400 тис. грн.., а за планом передбачається збільшення на 8%. Залишки незавершеного виробництва на початок планового року – 230 тис. грн., а на кінець року – 244 тис. грн. Внутрішньозаводський оборот (ВЗО) передбачається за планом у розмірі 122 тис. грн. Визначити товарну продукцію і валовий оборот (ВО) за планом. Розв’язання Обсяг валової продукції у плановому році:

Валова продукція: Отже, Валова продукція:

Приклад 1.2. За річним планом основна продукція підприємства для реалізації становитиме 950 тис. грн., виробництво напівфабрикатів – 62 тис. грн., із них у власному виробництві буде використано напівфабрикатів на суму 38 тис. грн. Також заплановані послуги промислового характеру стороннім організаціям на 47 тис. грн. Капітальне будівництво для непромислових господарств свого підприємства заплановано у розмірі 13 тис. грн. Інструменти, які будуть виготовлені на підприємстві і зараховані до основних засобів, становитимуть 21 тис. грн. Залишки незавершеного виробництва на початок року – 48 тис. грн., а на кінець року – 32 тис. грн. Визначити обсяг товарної і валової продукції. Розв’язання Товарна продукція: Обсяг робіт, виконаних на сторону: Отже, Валова продукція:

Приклад 1.3. Підприємство виготовляє два види продукції. Річний випуск продукції в натуральних одиницях по виробу А – 810 шт., по виробу Б – 620 шт. Гуртова ціна за виріб: А – 810 грн., Б – 950 грн. Собівартість виробу: А – 640 грн., Б – 800 грн. Вартість робіт промислового характеру, виконаних на сторону, становить 84 тис. грн. Вартість напівфабрикатів власного виробництва – 250 тис. грн., з них 60% спожито у власному виробництві. Залишки незавершеного виробництва на початок року – 178 тис. грн., а на кінець року – 102 тис. грн. Інструменти, які будуть виготовлені на підприємстві і зараховані до основних засобів, становитимуть 47 тис. грн. Приріст готової продукції на складах за рік становить 361 тис. грн. Величина матеріальних витрат становить 50% товарної продукції. Вартість основних фондів підприємства становить 5 млн. грн., норма амортизації – 8% за рік. Тривалість виробничого циклу 26 днів. Коефіцієнт наростання затрат 0,2. Кількість робочих днів у році – 250. Внутрішньозаводський оборот передбачається за планом у розмірі 184 тис. грн. Обчислити обсяг товарної, валової, реалізованої, чистої та умовно-чистої продукції підприємства, величину незавершеного виробництва та валового обороту.

Розв’язання. Товарна продукція становить суму обсягу виготовленої продукції та робіт на сторону:

Обчислюємо обсяг випуску основної продукції:

Визначаємо обсяг робіт, які виготовило підприємство для сторонніх організацій. Звертаємо увагу на те, що 60% виготовлених напівфабрикатів залишається на даному підприємстві, а на сторону реалізується тільки 40%. Отже,

Таким чином,

У валову продукцію включають всю продукцію у вартісному виразі, незалежно від ступеня її готовності:

Звідси

Обчислюємо обсяг реалізованої продукції. За умовою задачі у нас немає даних про залишки продукції відвантаженої, за яку термін оплати не настав, і продукції на відповідальному зберіганні у покупців відповідно на початок і кінець року. Також за умовою задачі відсутні залишки нереалізованої продукції на початок року. Тому формула

набуде вигляду:

Чиста продукція підприємства обчислюється за формулою:

Визначаємо матеріальні витрати, які становлять 50% товарної продукції: Амортизаційні відрахування за рік обчислюємо на основі даних про вартість основних фондів підприємства та норми амортизації за рік: Отже,

Умовно-чиста продукція підприємства становить суму чистої продукції та амортизації:

Незавершене виробництво охоплює обсяг продукції, переробку якої не завершено. Спочатку потрібно визначити річну собівартість всієї продукції підприємства:

Отже,

Валовий оборот підприємства становить:

Тестові завдання Тестове завдання 2.1. Основний час на виготовлення деталі становить 40 хв., допоміжний час – 10 хв. Оперативний час на виготовлення деталі: а) 0,25 хв.; б) 4 хв.; в) 30 хв.; г) 50 хв. Тестове завдання 2.2. Фактичний заробіток працівника за місяць становить 3000 грн., премія – 20%. Зарплата за місяць складе: а) 600 грн.; б) 2400 грн.; в) 3020 грн.; г) 3600 грн. Тестове завдання 2.3. Якщо норма часу збільшилась на 50%, то норма виробітку: а) зменшилась на 9,0909%; б) зменшилась на 33,333%; в) зменшилась на 50%; г) збільшилась на 9,0909%. Тестове завдання 2.4. Тривалість зміни 8 год. при двозмінному режимі роботи. Внутрізмінні витрати часу становлять 5%. Кількість робочих днів у році – 250. Дійсний фонд робочого часу становить: а) 1900 год.; б) 2000 год.; в) 3800 год.; г) 4000 год. Тестове завдання 2.5. Середньооблікова чисельність працівників становить 200 осіб, на роботу прийнято 8 осіб. Коефіцієнт прийому становить: а) 25; б) 10; в) 2; г) 0,04. Тестове завдання 2.6. Фонд робочого часу одного працівника складає 3600 год. на рік. Норма часу на обслуговування одиниці обладнання – 400 год. Норма обслуговування становить: а) 9; б) 22; в) 38; г) 50. Тестове завдання 2.7. Сумарна трудомісткість виробничої програми 40 тис. люд-год., фонд робочого часу одного працівника складає 3500 год. на рік, середній коефіцієнт виконання норм на підприємстві – 0,9. Чисельність промислово-виробничого персоналу становить: а) 13 осіб; б) 28 осіб; в) 39 осіб; г) 58 осіб. Тестове завдання 2.8. Робітник виготовив 200 виробів за відрядною розцінкою 14 грн./шт. Заробітна плата складатиме: а) 2000 грн.; б) 2800 грн.; в) 3200 грн.; г) 3900 грн. Тестове завдання 2.9. Робітник виготовив 180 виробів за відрядною розцінкою 20 грн./шт. Премія становить 10% від фактичного заробітку. Заробітна плата із премією складатиме: а) 3600 грн.; б) 3840 грн.; в) 3960 грн.; г) 4120 грн. Тестове завдання 2.10. Норма часу на виготовлення одного виробу – 0,5 год., годинна ставка за розрядом робітника – 14 грн./год. Відрядна розцінка на виготовлення виробу становить: а) 7 грн.; б) 14,5 грн.; в) 15 грн.; г) 28 грн. Приклади розв’язання задач Приклад 2.1 Норма виробітку збільшилась на 15%. На скільки відсотків зменшилась норма часу? Норма часу знизилась на 20%. На скільки відсотків зросла норма виробітку? Розв’язання Між нормою часу і нормою виробітку існує обернена залежність. Якщо норма виробітку збільшилась на 15%, то норма часу зменшилась на:

Якщо норма часу знизилась на 20%, то норма виробітку збільшилась на:

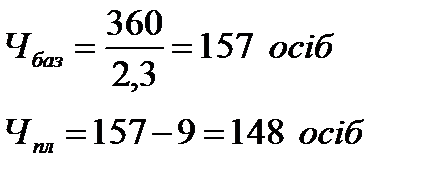

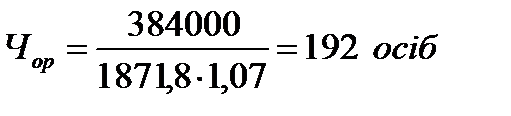

Приклад 2.2 Обсяг виробничої програми підприємства у базовому році становив 360 млн. грн., і зросте в плановому періоді на 11%. Виробіток на одного працівника у базовому періоді становив 2,3 млн. грн./особу. За рахунок кращої організації виробництва чисельність промислово-виробничого персоналу зменшиться в плановому періоді на 9 осіб. Визначити процент росту продуктивності праці і чисельність працівників у плановому періоді.

Розв’язання Обсяг виробництва у плановому періоді:

Чисельність працівників у базовому і плановому періоді:

Норма виробітку одного працівника у плановому періоді:

Ріст продуктивності праці у плановому періоді:

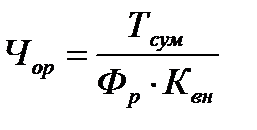

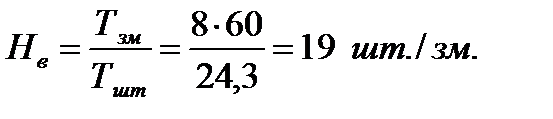

де Нв.баз . – виробіток на одного працівника у базовому періоді. Приклад 2.3 Річний обсяг виробництва підприємства – 1200 тис. шт., трудомісткість виробу – 0,32 н-год. Тривалість зміни 8 год. при однозмінному режимі роботи. Внутрізмінні витрати часу з вини робітників – 1,5%, на регламентовані простої – 3%. Процент виконання норм виробітку становить 107%. Кількість робочих днів у році – 245. Визначити необхідну чисельність робітників-відрядників. Розв’язання Чисельність основних робітників можна визначити за трудомісткістю виробничої програми:

де Тсум. – сумарна трудомісткість виробничої програми, н-год.; Фр - дійсний фонд робочого часу одного робітника за рік (годин); Квн - коефіцієнт виконання норм виробітку у частках одиниці. Сумарна трудомісткість виробничої програми:

Дійсний фонд робочого часу одного робітника:

Отже: Приклад 2.4 Визначити норму часу і денну норму виробітку робітника на основі таких даних: основний час на виготовлення деталі – 17 хв., допоміжний час – 3 хв., час на обслуговування робочого місця – 8% від оперативного, час на перерви, передбачені технологією, – 3% від оперативного, підготовчо-заключний час для партії деталей із 400 шт. – 560 хв., час на відпочинок і особисті потреби – 50% від підготовчо-заключного часу. Тривалість зміни – 8 годин. Розв’язання Норма часу на виготовлення однієї деталі включає в себе оперативний час (Топер .), час на обслуговування робочого місця (Тобсл. .), час на перерви передбачені технологією (Тперерви), підготовчо-заключний час (Тпідг.закл .), час на відпочинок і особисті потреби(Твідп .):

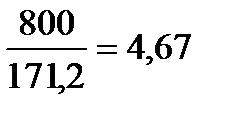

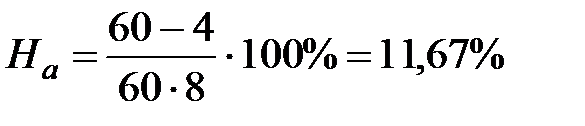

Оперативний час: де tосн . – основний час на один виріб, н-год.; tдод. – додатковий час на один виріб, н-год. Час на обслуговування робочого місця: Час на перерви, передбачені технологією: Підготовчо-заключний час на одну деталь: де n – кількість деталей в партії, шт. Час на відпочинок і особисті потреби: Отже: де Тшт.. – норма часу на виготовлення однієї деталі, н-год. Денна норма виробітку: Приклад 2.5 Місячний оклад економіста становить 800 грн. при тривалості робочого дня 8,2 год. За графіком ним має бути відпрацьовано 22 дні, один з яких святковий, що не співпадає з вихідним, а фактично йому був наданий листок непрацездатності на 4 дні, один з яких передсвятковий. З фонду матеріального заохочення економісту нарахована премія в розмірі 20% фактичного заробітку. Обчислити місячну заробітну плату економіста. Розв'язання Обчислимо кількість годин, яку мав відпрацювати економіст протягом місяця за умови, що тривалість передсвяткового робочого дня 7,2 год.: 20 × 8,2 + 7,2= 171,2 год. Кількість годин, які економіст не відпрацював у зв'язку із хворобою визначаємо так: 3 × 8,2 + 7,2 = 31,8 год. Тоді фактично відпрацьована кількість годин становить: 171,2 – 31,8 = 139,4 год. Годинна ставка економіста дорівнює:

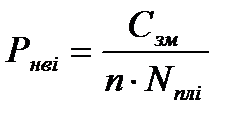

Звідси його тарифний заробіток рівний: 4,67× 139,4 = 651 грн. Преміальні доплати: 651 ×0,2 = 130,2 грн. Місячна заробітна плата економіста становить: 651 + 130,2 = 781,2 грн. Приклад 2.6 Підсобний робітник обслуговує трьох основних робітників. Його годинна тарифна ставка становить 5,25 грн. при 8 - годинному робочому дні. Змінна норма виробітку кожного із основних робітників становить 50 шт./зм. а фактичне виконання цієї норми за зміну становило: першим робітником — 98,5%; другим — 118,4%; третім — 110%. Визначити фактичний денний заробіток підсобника. Розв'язання Система оплати праці підсобника — непряма підрядна. Його заробіток за день складається із сум, зароблених ним при обслуговуванні кожного із трьох основних робітників: Знв.підс = де Nфі – фактично виготовлена кількість продукції і-тим основним робітником за зміну, шт./зміну; Рнві – непрямий відрядний розцінок при обслуговуванні і -го основного робітника, грн./шт.; n - кількість основних робітників, що обслуговуються одним підсобником, осіб. Непрямий відрядний розцінок можна знайти:

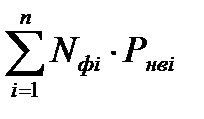

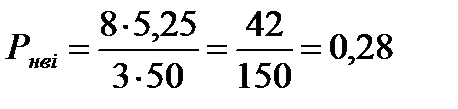

де Сзм – змінна тарифна ставка підсобника, грн./зміну; Nплі – плановий випуск продукції і -тим основним робітником, шт./зміну. Отже, Цей розцінок буде однаковим при обслуговуванні всіх трьох робітників, оскільки однаковою є їх змінна норма виробітку Nплі. Тоді фактичний заробіток підсобника за день становитиме: Знв.підс = 0, 28 × (50 × 0,985 + 50 × 1,184 + 50 ×1,1) = 0,064 × (49,25 + 59,2 + 55) = 0,28 × 163,45 = 45,77 грн. Перевищення фактичного заробітку підсобника в порівнянні із ставкою на 3,77 грн. (45,77 - 42) пов'язане із перевиконанням денної норми другим і третім основними робітниками.

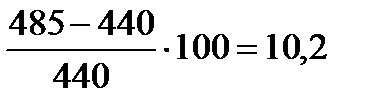

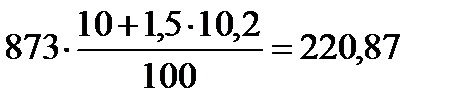

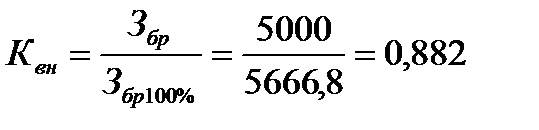

Приклад 2.7 Розрахувати заробітну плату робітника за відрядно-преміальної системи оплати праці за наступними даними: норма витрат праці - 0,4 людино-год. на один виріб; розцінка за виріб – 1,8 грн.; відпрацьовано 176 людино-год.; вироблено 485 виробів. Премія нараховується: за 100% виконання норм - 10%; за кожний відсоток перевиконання -1,5% відрядного заробітку. Розв'язання Отже, спочатку обчислимо тарифний заробіток робітника за прямою відрядною системою оплати праці як добуток відрядної розцінки за виготовлення одного виробу і фактичної кількості виготовлених виробів: Зтар.в = 1,8 ×485 = 873 грн. Розрахуємо планований обсяг виробництва виробів: Nпл = 176 / 0,4 = 440 шт. Відсоток перевиконання плану складає: Ппп = Сума преміальних доплат складає: Дв = Таким чином, відрядно-преміальна заробітна плата дорівнює: Зв.прем = 873 + 220,87 = 1093,87 грн. Приклад 2.8 Бригада складається з 5 робітників. Місячний бригадний заробіток склав 5000 грн., при цьому робітник 1-го розряду відпрацював 148 н-год.; II розряду — 136 н-год.; IV розряду — 150 н-год.; і два робітники III розряду — по 160 н-год. кожен. Робітники III розряду працюють у шкідливих умовах праці.Обчислити місячний заробіток кожного члена бригади. Розв'язання Оскільки члени бригади працюють в неоднакових умовах, то бригадний заробіток слід розподіляти між ними методом коефіцієнту виконання норм. Спочатку визначаємо заробіток бригади при стопроцентному виконанні норм виробітку: Збр.100% = де Тфі – фактична кількість годин відпрацьована і -тим робітником, год./міс. Сгі – годинна тарифна ставка і -го робітника, грн./год. Отже, Збр.100% = 148 × 6 + 136 × 6,55 + 2 × 160 × 8,4 + 150 × 8 = 5666,8 грн. Тоді коефіцієнт виконання норм дорівнює:

Звідси, заробітна плата кожного члена бригади становить: З 1 роз = 148 × 6 × 0,882 = 783,2 грн.; З 2 розр = 136 × 6,55 × 0,882 = 787,2 грн.; З з розр = 160 × 8,4 × 0,882 = 1185,4 грн. (на кожного робітника); 3 4 розр = 150 × 8 × 0,882 = 1058,4 грн. Отже, сумарний заробіток бригади розподілено між членами бригади відповідно до кількості відпрацьованих ними нормо-годин та кваліфікації. Найбільша частка припадає на оплату праці робітників III розряду, які працюють у шкідливих умовах і одержали по 1185,4 грн. Тестові завдання Тестове завдання 3.1. Нормативний термін експлуатації обладнання 15 років, фактичний термін – 12 років. Коефіцієнт фізичного зносу становить: а) 1,25; б) 1,1; в) 0,92; г) 0,8. Тестове завдання 3.2. Початкова вартість обладнання 60 тис. грн., його ліквідна вартість 10 тис. грн., термін експлуатації 8 років. Норма амортизації становить: а) 10,417%; б) 14,583%; в) 16,524%; г) 18,111%. Тестове завдання 3.3. Вартість основних фондів підприємства становить 400 тис. грн. Норма амортизації – 20%. Амортизаційні відрахування складають: а) 20 тис. грн.; б) 50 тис. грн.; в) 80 тис. грн.; г) 320 тис. грн. Тестове завдання 3.4. Підприємство виготовило продукції на суму 500 тис. грн. Середньорічна вартість основних фондів – 2000 тис. грн. Фондомісткість становить:а) 0,25 грн.; б) 4 грн.; в) 1500 грн.; г) 2500 грн. Тестове завдання 3.5. Вартість основних фондів підприємства на початку року становить 500 тис. грн. Вартість основних фондів, введених у жовтні, склала 40 тис. грн. Середньорічна вартість основних фондів у такому випадку становить: а) 506,667 тис. грн.; б) 510 тис. грн.; в) 530 тис. грн.; г) 533,333 тис. грн. Тестове завдання 3.6. Вартість основних фондів на початок року становила 2000 тис. грн., протягом року виведено фондів на суму 100 тис. грн. Коефіцієнт вибуття становить: а) 0,05; б) 0,08; в) 0,2; г) 0,4. Тестове завдання 3.7. На підприємстві працює 200 робітників. Фондоозброєність праці – 5 тис. грн./особу. Обсяг товарної продукції становить: а) 40 тис. грн.; б) 100 тис. грн.; в) 500 тис. грн.; г) 1000 тис. грн. Тестове завдання 3.8. Вартість основних фондів на початку року становить 580 тис. грн. Вартість введених основних фондів у лютому становить 42 тис. грн., у вересні – 66 тис. грн. Середньорічна вартість основних фондів становить: а) 580,4 тис. грн.; б) 631,5 тис. грн.; в) 702,6 тис. грн.; г) 714,8 тис. грн. Тестове завдання 3.9. Годинна потужність обладнання становить 20 шт./год., виготовлено – 18 шт./год. Коефіцієнт інтенсивного використання обладнання становить: а) 0,9; б) 1; в) 1,111; г) 2. Тестове завдання 3.10. У виробничому цеху 40 верстатів працює в одну зміну, 60 – в дві зміни, 20 – в три зміни. Коефіцієнт змінності роботи верстатів становить: а) 1,2 зміни; б) 1,4 зміни; в) 1,8 зміни; г) 2,1 зміни.

Приклад 3.1 Початкова вартість обладнання 60 тис. грн., його ліквідна вартість 4 тис. грн., термін експлуатації 8 років. Визначити річну суму та норму амортизаційних відрахувань за прямолінійним методом їх нарахування, залишкову вартість обладнання. Розв’язання Норма амортизації: Щорічні амортизаційні відрахування: Залишкова вартість обладнання:

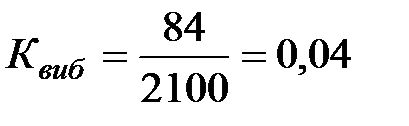

Приклад 3.2 Вартість основних виробничих фондів на початок року становила 2,1 млн. грн. В березні було введено в експлуатацію основних фондів на суму 690 тис. грн., в липні – на 120 тис. грн. В жовтні вибули з експлуатації основні фонди вартістю 84 тис. грн. Визначити середньорічну вартість основних фондів, а також коефіцієнти їх оновлення і вибуття.

Розв’язання Середньорічна вартість основних фондів:

Коефіцієнти оновлення і вибуття основних фондів:

Приклад 3.3 Визначити показники використання основних фондів (фондовіддачу, фондомісткість, фондоозброєність), якщо вартість основних фондів на початку року становить 580 тис. грн. Вартість введених основних фондів у лютому становить 42 тис. грн., у вересні – 66 тис. грн. Обсяг випуску продукції за рік – 4,5 млн. грн., чисельність промислово-виробничого персоналу – 75 осіб.

Розв’язання Середньорічна вартість основних фондів:

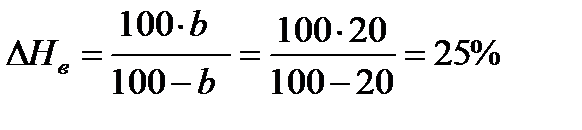

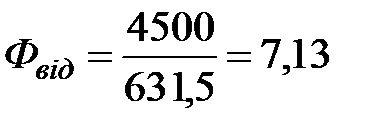

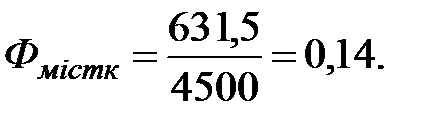

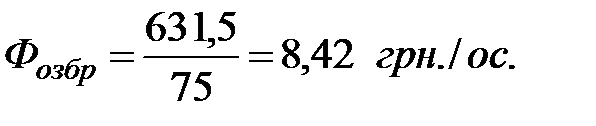

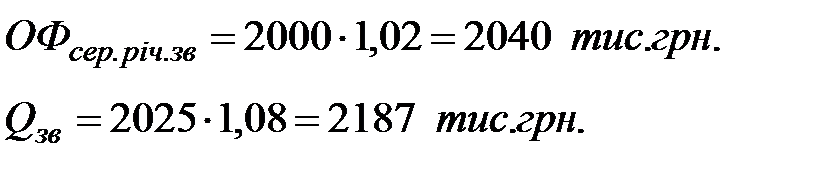

Фондовіддача: Фондомісткість: Фондоозброєність праці: Приклад 3.4 У базовому році середньорічна вартість основних фондів становила 2 млн. грн., обсяг виготовленої продукції – 8100 кг (ціна 1 кг продукції – 250 грн.). У звітному році середньорічна вартість основних фондів зросла на 2%, а випуск продукції – на 8%. Визначити розмір фондовіддачі основних фондів підприємства у базовому і звітному роках та її зміну. Розв’язання Обсяг виготовленої продукції у базовому році в грошовому вимірі:

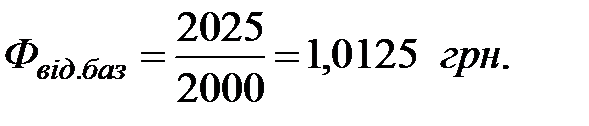

Фондовіддача основних фондів у базовому році:

Середньорічна вартість основних фондів та обсяг виготовленої продукції у звітному році:

Фондовіддача основних фондів у звітному році:

Фондовіддача у звітному році зросла на:

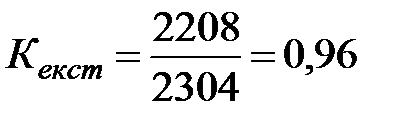

Приклад 3.5 Визначити коефіцієнти екстенсивного, інтенсивного та інтегрального завантаження устаткування на підставі даних, які наведено у таблиці.

Розв’язання Коефіцієнт екстенсивного завантаження устаткування:

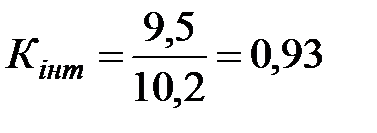

Коефіцієнт інтенсивного завантаження устаткування:

Коефіцієнт інтегрального завантаження устаткування:

Тестові завдання Тестове завдання 4.1. Обсяг виробництва у звітному році становив 2400 тис. грн., середньорічна вартість оборотних коштів – 400 тис. грн. Коефіцієнт обертання склав: а) 5 обертів; б) 6 обертів; в) 8 обертів; г) 12 обертів. Тестове завдання 4.2. Обсяг реалізованої продукції склав 200 тис. грн. Протягом року оборотні кошти підприємства здійснили 40 обертів. Середньорічний залишок оборотних коштів склав: а) 5 тис. грн.; б) 10 тис. грн.; в) 25 тис. грн.; г) 50 тис. грн. Тестове завдання 4.3. Підприємство виготовляє товарну продукцію в обсязі 600 тис. грн. Середньорічні залишки оборотних коштів підприємства – 30 тис. грн. Виготовлену продукцію реалізовано в розмірі 90%. Коефіцієнт обертання оборотних коштів становить: а) 12 обертів; б) 13 обертів; в) 18 обертів; г) 23 оберти. Тестове завдання 4.4. Підприємство за рік реалізовує продукцію в обсязі 800 шт. за ціною 20 грн./шт. Середньорічний залишок оборотних коштів становить 100 тис. грн. Коефіцієнт завантаження оборотних коштів становить: а) 0,00625; б) 0,00445; в) 0,00542; г) 0,00985. Тестове завдання 4.5. Обсяг реалізованої продукції підприємства становить 540 тис. грн. Тривалість одного оберту оборотних коштів скоротилась на 2 дні. Абсолютне вивільнення оборотних коштів склало: а) 1 тис. грн.; б) 3 тис. грн.; в) 5 тис. грн.; г) 10 тис. грн. Тестове завдання 4.6. Обсяг товарної продукції підприємства становить 600 тис. грн., матеріальні витрати 400 тис. грн. Матеріаловіддача складає: а) 0,67 грн.; б) 1,11 грн.; в) 1,40 грн.; г) 1,5 грн. Тестове завдання 4.7. Обсяг виготовленої продукції підприємства становить 500 тис. грн., матеріальні витрати становлять 60% у виготовленій продукції. Матеріаломісткість складає: а) 1,67 грн.; б) 1,42 грн.; в) 0,88 грн.; г) 0,6 грн. Тестове завдання 4.8. Денна потреба у ресурсах на підприємстві становить 400 м сировини. Період постачання – 7 днів. Поточний запас становить: а) 57,14 м; б) 580 м; в) 1700 м; г) 2800 м. Тестове завдання 4.9. Денна потреба у ресурсах на підприємстві становить 800 кг сировини. Період зриву поставок – 2 дні. Страховий запас становить: а) 400 кг; б) 800 кг; в) 1200 кг; г) 1600 кг. Тестове завдання 4.10. Одноденний випуск продукції за виробничою собівартістю становить 20 тис. грн., норма запасу готової продукції на складах – 3 дні. Норматив оборотних коштів у залишках готової продукції складає: а) 6,667 тис. грн.; б) 34,5 тис. грн.; в) 60 тис. грн.; г) 62,337 тис. грн.

Приклад 4.1 Визначити, на яку суму можна збільшити план реалізованої продукції при такій же сумі оборотних коштів, якщо в результаті удосконалення організації виробництва тривалість одного обороту скоротилась на 20 днів. За планом підприємство повинно реалізувати продукції на 18 млн. грн. при середньорічному залишку нормованих оборотних засобів 6 млн. грн.

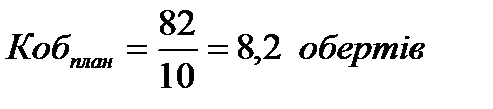

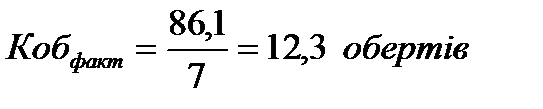

Розв’язання Коефіцієнт оборотності оборотних коштів підприємства та тривалість їх обороту до впровадження заходів щодо удосконалення виробництва становить: Коб = 18/6 = 3 рази; Тоб = 360 / Коб = 360 / 3 = 120 днів Отже, якщо тривалість обертання скоротилась на 20 днів і склала 1000 днів, то коефіцієнт оборотності дорівнює: Коб = 360/ 100 = 3,6 оберти. Відповідно, при тій самій величині оборотних коштів підприємство зможе виготовити та реалізувати продукції у розмірі РП = 3,6 * 6 = 21,6 млн. грн., тобто приріст обсягів реалізації складе: Δ РП = 21,6 - 18 = 3,6 млн. грн. Отже, план реалізованої продукції внаслідок пришвидшення оборотності оборотних коштів можна збільшити на 3,6 млн. грн.

Приклад 4.2 Підприємство планує виготовити товарної продукції на суму 80,5 тис. грн. Залишки нереалізованої продукції на складах на початок року склали 18,5 тис. грн., на кінець року – 17 тис. грн. Фактично обсяг реалізації за рік зріс в порівнянні з плановим рівнем на 5%. Середньорічні залишки нормованих оборотних засобів заплановані в розмірі 8 тис. грн., а фактично склали 7 тис. грн. Визначити суму абсолютного вивільнення оборотних засобів.

Розв’язання Обсяг реалізованої продукції у плановому і фактичному році:

Коефіцієнт оборотності у плановому і фактичному році:

Тривалість одного оберту оборотних коштів у плановому і фактичному році:

Абсолютне вивільнення оборотних засобів:

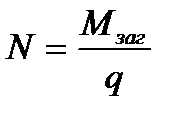

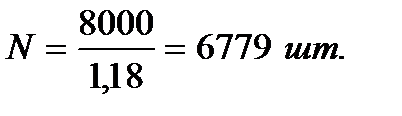

Приклад 4.3 Обґрунтувати виробничу програму підприємства по виробництву металовиробів з точки зору забезпеченості металом, якщо на плановий період підприємством укладено договори на поставку металу в обсязі 8 тонн. Середня вага виробу 0,85 кг. Коефіцієнт використання металу 0,72. У повторному виробництві можуть використовуватись 25% відходів металу. На плановий період підприємство має доставити споживачам 7500 шт. металовиробів. Розв’язання Обсяг виробництва у натуральних вимірниках можна обчислити за формулою: Визначаємо норму витрат металу на один виріб:

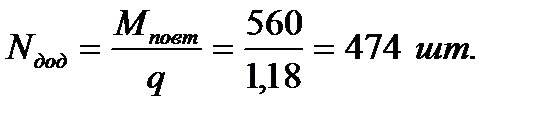

Тоді можливий випуск продукції з одержаного металу складе: Величина відходів металу (25%), які повторно використовуються у виробництві, становить: Загальна кількість металовиробів, виготовлених із даної кількості металу, становить: Отже, 8 тонн металу не вистачить для виконання виробничої програми в обсязі 7500 шт. Визначаємо обсяг металу, який потрібно додатково придбати для виконання цього завдання:

Приклад 4.4 Встановити величину виробничих запасів матеріалів за видами цих запасів у грошовому виразі, якщо відомо, що за один день витрачається 8,5 тонн матеріалу, ціна 1 т – 8000 грн. Матеріали доставляються на підприємство кожні 20 днів, тривалість транспортування - 3 дні, час на підготовку матеріалів у виробництво - 5 днів, страховий запас – половина поточного запасу в днях. Розв’язання Денна потреба у матеріалі у грошовому виразі: 8,5*8,0 = 68 тис. грн. Величина поточного запасу матеріалів: Зпоточн.= 68 * 20 = 1360 тис. грн. Величина транспортного запасу матеріалів: Зтранс. = 68 *3 =204 тис. грн. Величина підготовчого запасу матеріалів: Зпідг.= 68 * 5 = 340 тис. грн. Величина страхового запасу матеріалів: Зстрах. = 68 * 10 = 680 тис. грн. Тестові завдання Тестове завдання 5.1. У плановому періоді сумарний грошовий потік приведений до теперішньої вартості зросте на 4%, а обсяг інвестицій – також на 4%. Як зміниться індекс дохідності інвестицій? а) зменшиться на 1%; б) збільшиться на 1,04%; в) збільшиться на 1%; г) не зміниться. Тестове завдання 5.2. У плановому періоді обсяг вкладених інвестицій у проект знизиться на 1,02%, а річний грошовий потік приведений до теперішньої вартості зросте на 1%. Як зміниться термін окупності інвестицій? а) не зміниться; б) зменшиться на 2%; в) зменшиться на 2,4%; г) збільшиться на 1,02%. Тестове завдання 5.3. Підприємство вкладає 100 тис. грн. у проект, який триватиме 4 роки. Сумарний грошовий потік, приведений до теперішньої вартості становитиме 200 тис. грн. Термін окупності вкладених коштів складе: а) 0,5 років; б) 1,5 років; в) 2 роки; г) 4 роки. Тестове завдання 5.4. У плановому періоді сумарний грошовий потік приведений до теперішньої вартості зросте на 1,92%, а термін віддачі проекту знизиться на 2%. Як зміниться річний грошовий потік, приведений до теперішньої вартості? а) зменшиться на 2,08%; б) збільшиться на 2,04%; в) збільшиться на 4%; г) не зміниться. Тестове завдання 5.5. У підприємства є вільні кошти, які можна інвестувати. Підприємство розглянуло три можливих проекти, і визначило терміни їх окупності. Тривалість реалізації проекту повинна становити 3 роки. Вибрати кращий проект. а) 3,2 років; б) 3,5 років; в) 3,88 років; г) жоден із варіантів. Тестове завдання 5.6. Який із запропонованих проектів доцільно реалізувати, якщо відомо індекси дохідності? а) 1,04 грн.; б) -1,17 грн.; в) 1,82 грн.; г) 0,79 грн. Тестове завдання 5.7. Підприємство вкладає 140 тис. грн. у проект і отримує 200 тис. грн. сумарного дисконтованого грошового потоку. Чиста теперішня вартість проекту становить: а) 60 тис. грн.; б) 100 тис. грн.; в) 220 тис. грн.; г) 340 тис. грн. Тестове завдання 5.8. Підприємство вклало 200 тис. грн. у проект, які окупились за 2 роки. Грошовий потік сумарний склав: а) 100 тис. грн.; б) 240 тис. грн.; в) 400 тис. грн.; г) правильних відпов

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 1285; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.105.184 (0.015 с.) |

, звідси валовий оборот:

, звідси валовий оборот:

.

.

.

.

\

\

,

, .

. .

.

,

,

,

,

,

,

грн./год.

грн./год.

грн.

грн. %

% грн.

грн.

;

; .

.

.

.

.

.

,

,

,

,

, де

, де  – величина матеріальних ресурсів, поставлених підприємству у плановому році;

– величина матеріальних ресурсів, поставлених підприємству у плановому році;  – норма витрат ресурсу на одиницю продукції.

– норма витрат ресурсу на одиницю продукції. .

.

, тобто з них додатково можна виготовити:

, тобто з них додатково можна виготовити:

.

.