Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Составление калькуляции транспортных расходовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОАЛЬНОГО ОБРАЗОВАНИЯ «НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ»(ННГАСУ) Кафедра организации и экономики строительства

Расчетно-графическая работа

Студент гр.315: Д.А.Галанина

Руководитель Канд.тех.наук,доцент: М.В.Корягин

Нижний Новгород

Содержание

1. Основы ценообразования в строительстве. 3 1.1 Общие положения. 3 1.2 Составление калькуляции транспортных расходов. 6 1.3 Составление калькуляции стоимости материалов. 11 1.4 Составление единичной расценки. 13 2.Определение сметной стоимости строительства наружных сетей теплогазоснабжения 15 2.1.Порядок составления локальной сметы по единичным расценкам. 17 базисно-индексным методом. 17 2.2. Расчёт величины накладных расходов. 17 2.3. Определение величины сметной прибыли. 18 3. Ресурсно-индексный способ определения стоимости строительства. 19 3.1. Оценка ресурсных показателей при составлении локальных смет. 19 3.2. Расчет величины накладных расходов и сметной прибыли. 19 3.3. Порядок составления локальной ресурсной ведомости и ресурсного сметного расчета. 22 Список литературы.. 23

Приложения Приложение 1. Локальная смета на монтаж газопровода базисно-индексным способом.................................................................................................................25 Приложение 2. Локальная ресурсная ведомость………………………………29

1. Основы ценообразования в строительстве Общие положения В силу ряда Технико-экономических особенностей строительства (отсутствие стационарности, значительная продолжительность строительства, разнообразие строительной продукции, зависимость сметной стоимости строительства от местных условий и. работа для определенного заказчика) ценообразование в строительстве имеет специфические условия. Отсутствие стационарности в строительстве вызывает необходимость до начала строительного производства на объекте: - создавать приспособления для работы машин, производственно-бытовые и административно-хозяйственные здания, делать подводки и разводки сетей водопровода, канализации, электропитания, подъезды для автомобильного транспорта и т.п.; -перебазировать средства производства (машины, механизмы, инвентарь, инструмент, приспособления) необходимые для возведения объекта. Затраты на эти цели зависят от места размещения и характера возводимого объекта. В строительстве объектов одновременно участвуют генподрядчик и субподрядчики. Каждая их этих организаций реализует выполненную ею часть строительной продукции. Этим объясняется необходимость учета, кроме общей сметной стоимости строительства объекта, стоимости отдельных видов работ. Строительство находится в сильной зависимости от местных условий. Причем, эта зависимость многофакторная. На величину затрат в строительстве оказывают влияние климатические и грунтовые условия, рельеф местности, расстояния и способы доставки материалов, толщина ограждающих конструкций, глубина заложения фундаментов, расходы на устройство систем отопления и котельных установок. Сметная стоимость здания также зависит от температуры наружного воздуха. При круглогодичном производстве работ в зимнее время возникают дополнительные затраты, величина которых зависит от среднемесячных температур зимнего периода. Поэтому, чем ниже расчетные температуры наружного воздуха, тем выше сметная стоимость строительства зданий, выполняемых по одним и тем же проектам. Сметная стоимость несущих конструкций покрытий зависит от снеговой нагрузки. Объем земляных работ и фундаментов зависит от гидрогеологических и геолоУических условий строительной площадки. А эти условия, как известно, даже в одной местности значительно различаются. Глубина заложения и ширина подошвы фундамента, а соответственно и сметная стоимость зданий, построенных по одним и тем же проектам, на различных площадках будут различными. Сметная стоимость материалов на объекте строительства зависит от расстояний и способов их перевозки. Чем больше расстояние перевозки, тем выше стоимость материалов, а соответственно и затраты на строительство. Сметная стоимость одинаковых объектов, построенных на различных расстояниях от предприятий - изготовителей строительных материалов и конструкций, будет так же различна. Эти и ряд других специфических особенностей строительного производства не позволяют установить единые отпускные цены на готовую строительную продукцию, а требуют определения сметной стоимости строительства в индивидуальном порядке. Ценой объекта являются затраты в денежной форме по составленной индивидуальной смете. В общем виде сметную стоимость строительно-монтажных работ по любому объекту можно выразить следующей формулой: Ссмр = ПЗ + HP + СП, (1) где: Ссмр. - сметная стоимость строительно-монтажных работ в базисных ценах,руб.; ПЗ - прямые затраты в базисных ценах, руб.; НP - накладные расходы в базисных ценах, руб.; СП - сметная прибыль в базисных ценах, руб. Прямые затраты включают: - стоимость материалов, изделий и конструкций (М); - затраты на основную заработную плату (средства на оплату труда рабочих-строителей) (Зс); - затраты на эксплуатацию строительных машин и механизмов (ЭМ), включая заработную плату рабочих — машинистов. - где: Vi - объем i- вида работ в натуральных единицах измерения (м3.м2 т.,п.м.. шт. и т.д.) Сумма затрат материалов, основной заработной платы рабочих и затрат на эксплуатацию строительных машин в расчете на единицу работ представляет собой единичную расценку (

Таким образом прямые затраты равны:

где: Единичная расценка представляет собой калькуляцию прямых затрат на выполнение единицы работ или конструктивного элемента (1м3 кладки стен, на 1т металлических конструкций, на 1 шт. железобетонных конструкций, па 100м2 устройства пола и т.д). Для составления индивидуальной сметы необходимо иметь: - обьемы работ, подсчитанные но рабочим чертежам, в натуральных единицах измерения; - единичные расценки но видам работ; - нормативы накладных расходов; - нормативы сметной прибыли. Основными ценообразующйми элементами в строительстве являются единичные расценки за отдельные виды работ или конструктивные элементы. Для того, чтобы составить единичные расценки, необходимо иметь сметные нормы затрат труда, материалов, машино-часов но каждому виду работ и сметные цены на материалы, перевозки грузов для строительства и машино-часы, а также тарифные ставки заработной платы рабочих. Единичная расценка определяется по следующей формуле:

где: Мi,Т,Чi - затраты материалов, фуда и машино-часов на единицу работ согласно ГЭСН-2001;

материала, изделия и конструкции:

Полная сметная стоимость материалов, изделий и конструкций определяется по формуле:

где, Сон-отпускная цена поставщика с учетом погрузки материалов в гранспортпые средства, в руб.: Стр- транспортные расходы, сверх учтенных в отпускной цене, по доставке материала до приобъектного склада, в руб.; Ст-расходы на тару и реквизит, в руб; Ccc - оплата услуг снабженчсско-сбытовых организаций, в руб.; Сэср- заготовительно-складские расходы, в руб.

Базисно-индексным методом При использовании базисно-индексного метода сметная стоимость строительно-монтажных работ (СМР) определяется на основе рассчитанных объёмов работ с применением сборников территориальных единичных расценок (ТЕР-2010) [2]. Рассчитанные объёмы работ заносятся в бланк локальной сметы с учётом единиц измерения, указанных в сборниках единичных расценок. После этого производится выписка элементов единичных расценок из нормативных сборников, а также затрат труда рабочих-строителей на единицу измерения каждого вида работ. После выписки в бланк локальной сметы всех единичных показателей производится расчёт прямых затрат в базовых ценах на 01.01.2000 года, а затем – в текущем уровне цен. Пересчёт прямых затрат в текущий уровень цен производится с помощью индексов, публикуемых в соответствующих сборниках [3]. При этом для определения текущей стоимости строительно-монтажных работ могут использоваться как общие индексы, так и индексы по статьям затрат. Для определения стоимости ремонтно-строительных работ следует использовать индексы по статьям затрат. Затраты труда рабочих-машинистов определяются (при необходимости) как произведение соответствующей заработной платы (машинистов) в уровне цен на 01.01.2000 года на коэффициенты: 0,076 – при производстве земляных работ с применением строительных машин; 0,068 – при выполнении всех других СМР (кроме земляных работ, выполняемых с применением строительных машин). При определении нормативной трудоёмкости в локальной смете должны применяться в необходимых случаях различные коэффициенты, приведённые в 6 технических частях соответствующих сборников единичных расценок, а также в общих указаниях к ним. Локальной смета базисно-индексным способом приведена в приложении 1.

Список литературы

1. Экономика строительства/под ред. И.С.Степанова.М.:Юрайт,2006. 2. Строительные нормы и правила. Безопасность труда в строительстве: СНиП 12-04- 2002: взамен разд. 8-18 СНиП III-4-80*, ГОСТ 12.3.035-84, ГОСТ 12.3.038-85, ГОСТ 12.3.040-86: дата введ. 01.01.2003. – М.: [б. и.], 2002. – Ч. 2. – 28 с. 3. Индексы цен в строительстве: Региональный информационный бюллетень. – Н. Новгород: КО-ИНВЕСТ (ежеквартальный выпуск). 4. Методика определения стоимости строительной продукции на территории Российской Федерации: МДС 81-35.2004 / Госстрой России. – М.: ГУП ЦПП, 2004 5. Методические указания по определению величины накладных расходов в строительстве: МДС 81-33.2004 / Госстрой России. – М., 2004. 6. Методические указания по определению величины сметной прибыли в строительстве: МДС 81-25.2001 / Госстрой России. – М., 2001.

ПРИЛОЖЕНИЯ

Приложение 1 ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОАЛЬНОГО ОБРАЗОВАНИЯ «НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ»(ННГАСУ) Кафедра организации и экономики строительства

Расчетно-графическая работа

Студент гр.315: Д.А.Галанина

Руководитель Канд.тех.наук,доцент: М.В.Корягин

Нижний Новгород

Содержание

1. Основы ценообразования в строительстве. 3 1.1 Общие положения. 3 1.2 Составление калькуляции транспортных расходов. 6 1.3 Составление калькуляции стоимости материалов. 11 1.4 Составление единичной расценки. 13 2.Определение сметной стоимости строительства наружных сетей теплогазоснабжения 15 2.1.Порядок составления локальной сметы по единичным расценкам. 17 базисно-индексным методом. 17 2.2. Расчёт величины накладных расходов. 17 2.3. Определение величины сметной прибыли. 18 3. Ресурсно-индексный способ определения стоимости строительства. 19 3.1. Оценка ресурсных показателей при составлении локальных смет. 19 3.2. Расчет величины накладных расходов и сметной прибыли. 19 3.3. Порядок составления локальной ресурсной ведомости и ресурсного сметного расчета. 22 Список литературы.. 23

Приложения Приложение 1. Локальная смета на монтаж газопровода базисно-индексным способом.................................................................................................................25 Приложение 2. Локальная ресурсная ведомость………………………………29

1. Основы ценообразования в строительстве Общие положения В силу ряда Технико-экономических особенностей строительства (отсутствие стационарности, значительная продолжительность строительства, разнообразие строительной продукции, зависимость сметной стоимости строительства от местных условий и. работа для определенного заказчика) ценообразование в строительстве имеет специфические условия. Отсутствие стационарности в строительстве вызывает необходимость до начала строительного производства на объекте: - создавать приспособления для работы машин, производственно-бытовые и административно-хозяйственные здания, делать подводки и разводки сетей водопровода, канализации, электропитания, подъезды для автомобильного транспорта и т.п.; -перебазировать средства производства (машины, механизмы, инвентарь, инструмент, приспособления) необходимые для возведения объекта. Затраты на эти цели зависят от места размещения и характера возводимого объекта. В строительстве объектов одновременно участвуют генподрядчик и субподрядчики. Каждая их этих организаций реализует выполненную ею часть строительной продукции. Этим объясняется необходимость учета, кроме общей сметной стоимости строительства объекта, стоимости отдельных видов работ. Строительство находится в сильной зависимости от местных условий. Причем, эта зависимость многофакторная. На величину затрат в строительстве оказывают влияние климатические и грунтовые условия, рельеф местности, расстояния и способы доставки материалов, толщина ограждающих конструкций, глубина заложения фундаментов, расходы на устройство систем отопления и котельных установок. Сметная стоимость здания также зависит от температуры наружного воздуха. При круглогодичном производстве работ в зимнее время возникают дополнительные затраты, величина которых зависит от среднемесячных температур зимнего периода. Поэтому, чем ниже расчетные температуры наружного воздуха, тем выше сметная стоимость строительства зданий, выполняемых по одним и тем же проектам. Сметная стоимость несущих конструкций покрытий зависит от снеговой нагрузки. Объем земляных работ и фундаментов зависит от гидрогеологических и геолоУических условий строительной площадки. А эти условия, как известно, даже в одной местности значительно различаются. Глубина заложения и ширина подошвы фундамента, а соответственно и сметная стоимость зданий, построенных по одним и тем же проектам, на различных площадках будут различными. Сметная стоимость материалов на объекте строительства зависит от расстояний и способов их перевозки. Чем больше расстояние перевозки, тем выше стоимость материалов, а соответственно и затраты на строительство. Сметная стоимость одинаковых объектов, построенных на различных расстояниях от предприятий - изготовителей строительных материалов и конструкций, будет так же различна. Эти и ряд других специфических особенностей строительного производства не позволяют установить единые отпускные цены на готовую строительную продукцию, а требуют определения сметной стоимости строительства в индивидуальном порядке. Ценой объекта являются затраты в денежной форме по составленной индивидуальной смете. В общем виде сметную стоимость строительно-монтажных работ по любому объекту можно выразить следующей формулой: Ссмр = ПЗ + HP + СП, (1) где: Ссмр. - сметная стоимость строительно-монтажных работ в базисных ценах,руб.; ПЗ - прямые затраты в базисных ценах, руб.; НP - накладные расходы в базисных ценах, руб.; СП - сметная прибыль в базисных ценах, руб. Прямые затраты включают: - стоимость материалов, изделий и конструкций (М); - затраты на основную заработную плату (средства на оплату труда рабочих-строителей) (Зс); - затраты на эксплуатацию строительных машин и механизмов (ЭМ), включая заработную плату рабочих — машинистов. - где: Vi - объем i- вида работ в натуральных единицах измерения (м3.м2 т.,п.м.. шт. и т.д.) Сумма затрат материалов, основной заработной платы рабочих и затрат на эксплуатацию строительных машин в расчете на единицу работ представляет собой единичную расценку (

Таким образом прямые затраты равны:

где: Единичная расценка представляет собой калькуляцию прямых затрат на выполнение единицы работ или конструктивного элемента (1м3 кладки стен, на 1т металлических конструкций, на 1 шт. железобетонных конструкций, па 100м2 устройства пола и т.д). Для составления индивидуальной сметы необходимо иметь: - обьемы работ, подсчитанные но рабочим чертежам, в натуральных единицах измерения; - единичные расценки но видам работ; - нормативы накладных расходов; - нормативы сметной прибыли. Основными ценообразующйми элементами в строительстве являются единичные расценки за отдельные виды работ или конструктивные элементы. Для того, чтобы составить единичные расценки, необходимо иметь сметные нормы затрат труда, материалов, машино-часов но каждому виду работ и сметные цены на материалы, перевозки грузов для строительства и машино-часы, а также тарифные ставки заработной платы рабочих. Единичная расценка определяется по следующей формуле:

где: Мi,Т,Чi - затраты материалов, фуда и машино-часов на единицу работ согласно ГЭСН-2001;

материала, изделия и конструкции:

Полная сметная стоимость материалов, изделий и конструкций определяется по формуле:

где, Сон-отпускная цена поставщика с учетом погрузки материалов в гранспортпые средства, в руб.: Стр- транспортные расходы, сверх учтенных в отпускной цене, по доставке материала до приобъектного склада, в руб.; Ст-расходы на тару и реквизит, в руб; Ccc - оплата услуг снабженчсско-сбытовых организаций, в руб.; Сэср- заготовительно-складские расходы, в руб.

Составление калькуляции транспортных расходов

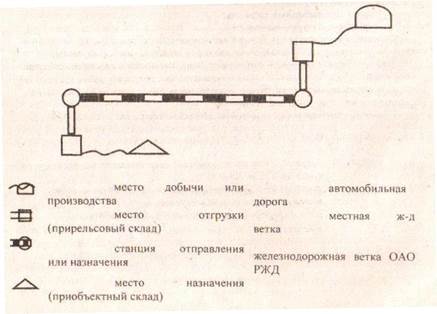

Затраты на транспорт в составе стоимости материалов, изделий и конструкций определяются по средним сметным ценам на перевозку грузов, исходя из класса груза, усредненных расстояний перевозки материальных ресурсов с учетом массы «брутто». Сметные цены на строительные материалы разрабатываются в краях, областях или республиках с учетом местных условий их поставки от заводов или карьеров до строек и применяются для сметных расчетов только на территории данного региона. Общая транспортная схема доставки местных строительных материалов смешанным способом представлена на рис.1

Рис. 1 Общая транспортная схема доставки местных строительных материалов

В соответствии с рис. 1 Госстроем (Госстроем) принят следующий полный перечень основных транспортных операций (за исключением речных перевозок): 1) автомобильные перевозки к месту отгрузки; 1) погрузочно-разгрузочные работы при автомобильных перевозках месту отгрузки; 2) подача (и уборка) вагонов под погрузку (по местной ж/д ветке); 3) погрузка в вагоны и вьпрузка из них; 4) железнодорожные перевозки (по ветке ОАО РЖД); 5) подача (и уборка) вагонов под выгрузку; 6) автомобильные перевозки в местах назначения: 7) погрузочно-разгрузочные работы при автомобильном транспорт в местах назначения. Для конкретного материала перечень транспортных операций определяется видом «франко» отпускной цены поставщика. Вид «франко» показывает, какая часть транспортных операций уже учтена в отпускной цене (слово «франко» переводится как место). М а при мер, фраико-карьер (в отпускной цене не учтены никакие транспортные операции), франко-транспортные средства на заводе — изготовителе (в отпускной цене учтена погрузка в транспорт), франко-вагои станция отправления (учтены все зрансиортные операции до станции отправления) и т.д.. Сметные цены на автомобильные перевозки определены на Гг перевозимого груза и установлены для условий перевозки грузов бортовыми автомобилями и автомобилями-самосвалами независимо от грузоподъемности транспортных средств, а также средней грузоподъемности подвижного состава автотранспортных предприятий и строительных организаций, класса дорог, по которым осуществляется движение, и зависят от класса перевозимых грузов. Калькуляция транспортных расходов составляется на перевозку сборных железобетонных каналов (лотков) для тепловых сетей. Выполнение данного расчета производится в следующем порядке. Сначала из приложения I (табл. Г1 1.1) согласно варианта, определенного по последней цифре номера зачетной книжки, выписываются номера заводов-изготовителей иепроходных каналов и номера строек. После этого из общего ситуационного плана (рис. П 1) по этим номерам делается выкопировка для определения конкретной транспортной схемы доставки иепроходныхканалов на стройплощадку. При этом длина местных подъездных железнодорожных веток, которые на общем ситуационном плане условно изображены вместе с товарными станциями черными прямоугольниками, принимается в соответствии с данными приложения 1 (табл. П 1.2). По условиям задания каждую стройку снабжают два завода-изготовителя. От одного завода каналы перевозятся смешанным способом, т.е. железнодорожным и автомобильным, а от другого - только автомобильным. Удельные веса поставок от разных заводов, а также тип непроходного канала также приведены в приложении 1 ('табл. I I 1.2). В соответствии с установленной тарифной схемой определение транспорт ных расходов производится по типовой форме № 10 (таблица 1). Таблица 1 Форма №10 ТИПОВАЯ КАЛЬКУЛЯЦИЯ №1 ТИПОВАЯ КАЛЬКУЛЯЦИЯ № 1 транспортных расходов на 1 т сборных железобетонных каналов для тепловых сетей

1.Вид отпускной цены - франко-транспортные средства на заводе- изготовителе 2.Наименование поставщиков и удельный вес поставки: Завод А - 35%; Завод Б -65% 3.Вид транспорта - смешанный 4.Железнодорожные перевозки: 4.1.Вид отправки - повагонная 4.2.Тариф (общий, исключительный) - общий 4.3.Скидки, надбавки 4.4Тарифная схема 4.5Норма загрузки вагонов - 58 т 4.6Количество одновременно подаваемых вагонов под погрузку и выгрузку 5. Водные (речные, морские) перевозки: 5.1Вид груза или отправки 5.2Тариф (общий. исключительный) 5.3Повышение тарифа 5.4Тарифная схема 6.Автомобильные перевозки: 6.1Класс груза - 1 6.2Тариф (общий, исключительный) - общий 6.3Надбавки 6.4Поясной коэффициент

Рис.2. Транспортная схема доставки строительных материалов Таблица 1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 1257; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.013 с.) |

(2)

(2) ):

): (3)

(3) (4)

(4) (5)

(5) - сметная цена франко-приобъектный склад за единицу i- го

- сметная цена франко-приобъектный склад за единицу i- го - часовая тарифная ставка по i-ому разряду работы;

- часовая тарифная ставка по i-ому разряду работы; -сметная цена j-го вида машино-часа.

-сметная цена j-го вида машино-часа. (6)

(6)