Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

калькуляционным статьям расходовСодержание книги

Поиск на нашем сайте

Состав калькуляционных статей расходов по различным отраслям промышленности может отличаться. Наиболее развернутая номенклатура статей калькуляционных расходов используется в отраслях, изготавливающих сложные виды продукции с длительным циклом производства. В этих отраслях используется следующая номенклатура статей калькуляционных расходов: 1. Сырье и материалы. 2. Покупные полуфабрикаты. 3. Возвратные отходы (вычитаются). 4. Покупные комплектующие изделия. 5. Основная заработная плата производственных рабочих. 6. Дополнительная заработная плата производственных рабочих. 7. Отчисления на социальные нужды с заработной платой производст 8. Расходы на подготовку и освоение производства. 9. Износ инструментов и приспособлений целевого назначения. 10. Специальные расходы. 11. Расходы на содержание и эксплуатацию оборудования. 12. Цеховые расходы. 13. Потери от брака. 14. Общехозяйственные расходы. 15. Прочие производственные расходы. 16. Внепроизводственные расходы. Сумма затрат по первым пятнадцати калькуляционным статьям составляет производственную себестоимость продукции, а сумма затрат по всем шестнадцати калькуляционным статьям составляет полную себестоимость продукции. На основе общности классификационных признаков калькуляционных расходов, приведенных в п.6.2.1., перечисленные статьи калькуляционных расходов можно разделить на четыре группы. Первую группу составляют первые семь статей. Эта группа статей имеет наибольшее число общих классификационных признаков. Общими классификационными признаками для этой группы статей являются следующие: они относятся к затратам основного производства и являются прямыми, элементными, пропорциональными и текущими. Наиболее важными признаками, определяющими методику расчета затрат по этим статьям, являются два: это те, которые определяют, что они являются прямыми и элементными. Содержание затрат, включаемых в статьи первой группы, таково. В статью "Сырье и материалы" включаются затраты на сырье и материалы, которые образуют основу изготавливаемой продукции и являются необходимыми компонентами при ее изготовлении. В эту же статью входит стоимость изделий общепромышленного назначения (арматура, метизы, нормали, шарикоподшипники и др.), используемые для комплектования продукции. В этой же статье отражаются затраты на вспомогательные материалы, используемые на технологические цели. В статью "Покупные полуфабрикаты" включается стоимость полуфабрикатов (поковки, штамповки, литье и др.), требующих дополнительных затрат труда на их обработку или сборку при укомплектовании выпускаемой продукции. В статье "Возвратные отходы" отражается стоимость остатков сырья, материалов и полуфабрикатов, образовавшихся в процессе превращения исходного материала в готовую продукцию и утративших полностью или частично потребительские качества. Отходы подразделяются на возвратные и безвозвратные. Возвратные отходы могут быть использованы в производстве на хозяйственные нужды или реализованы на сторону. Безвозвратными считаются отходы, которые не могут быть использованы при данном состоянии техники. Возвратные отходы оцениваются по пониженной цене, по установленным на отходы ценам или по полной цене. Стоимость возвратных отходов исключается из стоимости сырья, материалов и полуфабрикатов, включаемых в себестоимость продукции. В статью "Покупные комплектующие изделия" включаются затраты на приобретение готовых изделий (агрегаты, приборы и др.), требующих затрат труда при сборке продукции. В статью "Основная заработная плата производственных рабочих" включается оплата операций и работ по сдельным нормам, а также повременная оплата труда и доплаты по премиальным системам производственным рабочим, непосредственно связанным с изготовлением продукции. Затраты по статье "Дополнительная заработная плата производственных рабочих" определяются в процентах к затратам тарифной заработной платы на единицу продукции исходя из процентного соотношения фондов дополнительной и тарифной заработной платы производственных рабочих, определяемого расчетным путем в целом по предприятию или его подразделению. Затраты по статье "Отчисления на социальные нужды с заработной платы производственных рабочих" определяются умножением ставок налогов во внебюджетные фонды (пенсионный, социального страхования и обязательного медицинского страхования), установленных налоговым кодексом Российской Федерации, на налоговую базу и суммированием полученных результатов. Последовательность расчета затрат по статьям первой группы следующая. По каждой из статей вначале определяются затраты на единицу продукции, а затем, исходя из программы выпуска продукции, определяется общая сумма расходов. Затраты по статьям "Сырье и материалы", "Покупные полуфабрикаты" и "Покупные комплектующие изделия" на единицу продукции определяются исходя из установленных норм расхода, отпускных цен поставщиков и величины транспортно-заготовительных расходов, а по статье "Основная заработная плата производственных рабочих" - как сумма заработной платы по расценкам на нормированных работах и по тарифу на ненормированных работах на изготовление калькулируемого изделия с добавлением премиальных доплат. Затраты по статье "Возвратные отходы" определяются исходя из норм отхода сырья, материалов и покупных полуфабрикатов на единицу продукции и их стоимости. Затраты по статьям "Дополнительная заработная плата производственных рабочих" и "Отчисления на социальные нужды" определяются, как уже указывалось, в установленных процентах от затрат тарифной заработной платы производственных рабочих на единицу продукции в первом случае и от затрат основной и дополнительной заработной платы производственных рабочих на единицу продукции во втором случае. Вторую группу составляют статьи 8,9,10 и 13. Общими классификационными признаками для этой группы статей являются лишь два: они являются прямыми и комплексными, но эти признаки предопределяют методику расчета затрат по этим статьям. Содержание затрат, включаемых в статьи второй группы, следующее. В статью "Расходы на подготовку и освоение производства" включаются затраты на освоение новых производств, цехов и агрегатов, отчисления в специальные внебюджетные фонды финансирования НИОКР. В статью "Износ инструментов и приспособлений целевого назначения" включаются затраты на изготовление, приобретение и ремонт специального инструмента и приспособлений, которые могут быть использованы только при производстве данного вида продукции. В статью "Специальные расходы" включаются затраты, связанные с производством данного вида продукции: расходы по всем видам испытаний, оплата экспертиз и консультаций, стоимость технической документации и др. Затраты по статье "Потери от брака" планируются по каждому виду продукции отдельно, как исключение лишь в литейных и термических цехах, а также при освоении новой особо сложной техники. Затраты по статье определяются как разность между затратами на восстановление брака и возмещением затрат на брак. Затраты на восстановление брака складываются из расходов на исправление брака и стоимости окончательно забракованной продукции. Возмещение затрат на брак включает выручку от реализации забракованной продукции, поступления, взыскиваемые с виновников, и суммы возмещения убытков поставщиками. Последовательность расчета затрат по статьям второй группы такова. По каждой из этих статей вначале определяется общая сумма затрат путем составления соответствующей сметы с необходимыми расчетами к ней по каждому виду продукции, а затем, исходя из этой общей суммы затрат и программы выпуска данного вида продукции, устанавливаются затраты на единицу продукции в виде ставки (нормы) погашения. Затраты по статье "Расходы на подготовку и освоение производства" относятся к расходам будущего периода. Они расходуются до начала выпуска данного вида продукции, а затем с начала выпуска продукции они возмещаются (погашаются) либо путем включения в себестоимость этого вида продукции, либо за счет внебюджетных фондов финансирования НИОКР. Ставка погашения устанавливается путем деления общей суммы расходов по смете по данному виду продукции на количество продукции этого вида, которое должно быть выпущено за период погашения. Период погашения обычно равен двум годам, в исключительных случаях он может быть увеличен до трех-четырех лет. Затраты по статье "Износ инструментов и приспособлений целевого назначения" в первый год выпуска продукции носят повышенный характер. В связи с этим они включаются в себестоимость продукции в течение первых двух лет выпуска. Начиная с третьего года затраты по сметам полностью включаются в себестоимость выпущенной продукции. Расчет величины ставок погашения на единицу продукции по данной статье выполняется следующим образом:

Ставка погашения затрат на единицу продукции по статьям "Специальные расходы" и "Потери от брака" определяется путем деления запланированной на данный год по смете суммы расходов по данному виду продукции на планируемую в этом же году программу выпуска этого вида продукции. Третью группу составляют статьи 11, 12 и 14. Общими классификационными признаками для этой группы статей являются следующие: они являются косвенными, комплексными и текущими. Первые два признака определяют методику расчета затрат по этим статьям. Содержание затрат, включаемых в статьи третьей группы, таково. В статью "Расходы на содержание и эксплуатацию оборудования" включаются затраты на эксплуатацию оборудования, на текущий ремонт оборудования и транспортных средств, суммы амортизации оборудования и транспортных средств, затраты на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений. В статью "Цеховые расходы" включаются затраты на содержание цехового персонала, на содержание и текущий ремонт зданий, сооружений и инвентаря, суммы амортизации зданий, сооружений и инвентаря, расходы на испытания, опыты и исследования, рационализацию и изобретательство, расходы на охрану труда, износ малоценного и быстроизнашивающегося инвентаря. В статью "Общехозяйственные расходы" включаются затраты, связанные с управлением и организацией производства предприятия в целом. Все расходы, включаемые в смету по этой статье, делятся на три группы: А. Расходы на управление предприятием. В эту группу включаются заработная плата аппарата управления предприятием, расходы на командировки и перемещения, расходы на содержание пожарной, сторожевой и военизированной охраны и т.п. Б. Общехозяйственные расходы. В эту группу включаются заработная плата прочего персонала предприятия, затраты на содержание и ремонт зданий и сооружений предприятия общего назначения, суммы амортизации основных средств, затраты на охрану труда, подготовку кадров и т.п. В. Сборы и отчисления. В эту группу входят платежи по обязательному страхованию имущества предприятия, оплата процентов по краткосрочным ссудам, оплата услуг банков, вычислительных центров и др. Последовательность расчета затрат по статьям третьей группы следующая. По этим статьям вначале определяется общая сумма расходов на все виды продукции, а затем эта общая сумма распределяется по видам продукции в соответствии с принятой базой. Общая сумма расходов по рассматриваемым статьям определяется путем составления сметы. Сметы расходов на содержание и эксплуатацию оборудования и цеховых расходов составляются по каждому цеху и предприятию в целом. Смета общехозяйственных расходов составляется лишь по предприятию в целом. Сметы расходов на содержание и эксплуатацию оборудования и цеховых расходов предприятия представляют собой сумму соответствующих смет расходов основных цехов. Затраты вспомогательных цехов и обслуживающих хозяйств переносятся на себестоимость продукции через стоимость услуг, оказываемых ими основным цехам. Расходы каждой из статей этих смет расшифровываются по элементам затрат (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты). Большая часть расходов по этим сметам относится к условно-постоянным. Распределение затрат каждой из рассматриваемых статей по отдельным видам продукции производится в соответствии со способом распределения, предусмотренным учетной политикой предприятия. Положение, определяющее содержание учетной политики предприятия, предусматривает четыре возможных способа распределения косвенных расходов: по величине заработной платы производственных работников; по величине прямых материальных затрат; по величине общих прямых затрат; по величине выручки от реализации продукции. Наиболее распространенным является способ распределения по величине заработной платы производственных работников. При использовании этого способа косвенные расходы, к которым относятся все рассматриваемые статьи третьей группы, распределяются по отдельным видам продукции пропорционально основной заработной плате производственных рабочих (без прогрессивно-премиальных доплат). Для этого определяют коэффициент соответствующих расходов (на содержание и эксплуатацию оборудования, цеховых и общехозяйственных) путем деления общей суммы расходов по смете на фонд основной заработной платы производственных рабочих (без премиальных доплат). Умножив затем полученный коэффициент на сумму основной заработной платы производственных рабочих (без премиальных доплат), приходящуюся на единицу продукции, получают сумму затрат, включаемую в себестоимость единицы продукции данного вида. В четвертую группу выделены статьи 15 и 16. Обе эти статьи могут быть прямыми или косвенными и обе являются комплексными и текущими. Содержание затрат, включаемых в эти статьи, следующее. В статью "Прочие производственные расходы" включаются расходы на научно-исследовательские и опытные работы, затраты на стандартизацию и др. "Внепроизводственные расходы" - это затраты предприятия на сбыт продукции. В эту статью включаются затраты на тару и упаковку продукции на складе готовой продукции, расходы на доставку продукции в пункт отправления и ее погрузку, затраты на рекламу, включая участие в выставках, ярмарках и др. Последовательность расчета затрат по этим статьям такова. Вначале определяется общая сумма расходов путем составления соответствующих смет либо по каждому виду продукции, если это возможно, либо по предприятию в целом. В первом случае затраты по этим статьям будут прямыми и сумма затрат, включаемая в себестоимость единицы продукции, определяется делением суммы затрат по смете для данного вида продукции на программу выпуска этого вида продукции. Если расходы по этим статьям не представляется возможным определить по каждому виду продукции и составляется смета расходов в целом по предприятию, то затраты по этим статьям в этом случае будут являться косвенными и сумма затрат на единицу продукции по этим статьям будет определяться в следующем порядке. Вначале определяется коэффициент расходов по каждой из этих статей делением общей суммы расходов по смете на производственную себестоимость товарной продукции (для статьи «Прочие производственные расходы» без затрат по этой статье). Умножив полученный коэффициент на производственную себестоимость единицы продукции (для статьи «Прочие производственные расходы» без затрат по этой статье), получим сумму затрат, включаемую в себестоимость единицы продукции по данной статье. Планирование снижения себестоимости продукции Для характеристики уровня и динамики затрат на производство продукции в настоящее время используется показатель затрат на один рубль товарной продукции, который получают путем деления себестоимости товарной продукции на тот же объем товарной продукции в оптовых ценах. Как правило, значение этого показателя меньше единицы. Полученная величина сопоставляется с показателями предшествующего периода в абсолютном и относительном выражении. Кроме того для характеристики уровня и динамики затрат могут использоваться также себестоимость единицы продукции и экономия от снижения себестоимости сравнимой товарной продукции в процентах. К сравнимой продукции относятся все виды продукции, производившейся в предшествующем году на данном предприятии в массовом или серийном порядке. Для определения планируемого снижения себестоимости вся сравнимая продукция, намеченная к выпуску в планируемом году, оценивается по плановой себестоимости и по среднегодовой себестоимости за предшествующий год. Разность между среднегодовой себестоимостью этой продукции за предшествующий год и плановой ее себестоимостью представляет сумму плановой экономии от снижения себестоимости сравнимой товарной продукции. Отношение полученной величины к сравнимой товарной продукции по среднегодовой себестоимости предшествующего года, выраженное в процентах, и является величиной снижения себестоимости сравнимой товарной продукции. Планирование себестоимости продукции по элементам затрат Планирование себестоимости продукции по элементам затрат осуществляется путем составления сметы затрат на производство. Эта смета необходима для определения всех затрат, связанных с производственно-хозяйственной деятельностью предприятия, и для увязки плана по себестоимости продукции с другими разделами плана предприятия. В смете затрат на производство затраты группируются по их экономическому содержанию в виде отдельных элементов. Такая группировка предназначена для выявления всех затрат на производство по их видам. Составление сметы затрат на производство во всех отраслях промышленности производится по единому перечню экономических элементов затрат, включающих: ٱ материальные затраты (за вычетом стоимости возвратных отходов); ٱ затраты на оплату труда; ٱ отчисления на социальные нужды; ٱ амортизация основных фондов; ٱ прочие затраты. Составление сметы затрат на производство основано на суммировании данных, исчисленных в предыдущих разделах плана предприятия. В связи с этим ниже приводятся лишь минимальные пояснения к элементам сметы. В элемент "Материальные затраты" включаются расходы на приобретение и доставку сторонним транспортом сырья и материалов, которые входят в основу изготавливаемой продукции, покупных полуфабрикатов и покупных комплектующих изделий, стоимость покупных материалов, используемых в процессе изготовления продукции для обеспечения нормального технологического процесса и на другие производственные и хозяйственные нужды, затраты на приобретение и доставку сторонним транспортом всех видов топлива, стоимость всех видов покупной энергии. В элемент "Затраты на оплату труда" включается основная и дополнительная заработная плата промышленно-производственного персонала предприятия. В элемент "Отчисления на социальные нужды" включаются отчисления во внебюджетные фонды (пенсионный, социального страхования, обязательного медицинского страхования) по установленным ставкам налогов в зависимости о размера доходов работников предприятия. В элемент "Амортизация основных фондов" включается сумма амортизационных отчислений на полное восстановление, исчисленная исходя из балансовой стоимости всех производственных основных фондов и норм амортизационных отчислений. В элемент "Прочие затраты включаются налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества предприятия, вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам, оплата работ по сертификации продукции, затраты на командировки, подъемные, плата за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду, износ по нематериальным активам, отчисления в ремонтный фонд и др. Планирование финансовых ресурсов и их использования Финансовые ресурсы предприятия складываются из ресурсов двух видов: собственных и заемных (привлеченных). Собственные ресурсы включают прибыль, остающуюся в распоряжении предприятия (чистая прибыль) и амортизационные отчисления на полное восстановление основных производственных фондов. Чистая прибыль получается путем вычитания из балансовой прибыли налога на прибыль. Балансовая прибыль состоит из прибыли от реализации продукции, прибыли от реализации основных фондов и иного имущества, доходов от внереализационных операций за вычетом расходов по этим операциям. Прибыль от реализации продукции представляет разность между выручкой от реализации продукции без налога на добавленную стоимость и акцизов и затратами на ее производство и реализацию, включаемыми в себестоимость продукции. Прибыль от реализации основных фондов и иного имущества равна их стоимости в продажных ценах. Доходы (расходы) от внереализационных операций включают доходы от долевого участия в деятельности других предприятий, доходы от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и другим ценным бумагам и другие доходы от операций, не связанных непосредственно с производством. При исчислении налога из балансовой прибыли должна быть предварительно исключена необлагаемая налогом прибыль и доходы, ставка налога по которым отличается от ставки налога на прибыль от основной деятельности. Положением об учетной политике предприятия предусматривается два варианта распределения и использования чистой прибыли предприятия. Первый вариант предусматривает создание фондов, перечень которых установлен учредительными документами. В их состав могут входить фонд накопления, фонд социальной сферы, фонд потребления, резервный фонд. Фонд накопления и фонд социальной сферы используются для финансирования капитальных вложений, используемых для развития производственной и социальной сферы, фонд потребления используется на социальные нужды, благотворительные цели, выплату процентов по облигациям, дивидендов по вкладам или акциям. Схема формирования и распределения прибыли по этому варианту показана на рис.7.1. При втором варианте фонды не создаются, а нераспределенная прибыль образует как бы многоцелевой фонд. Этот вариант характерен для небольших предприятий. На некоторых предприятиях предусматривается создание резервного фонда. Амортизационные отчисления в обоих случаях целевым порядком используются на воспроизводство производственной базы. К заемным финансовым ресурсам относятся долгосрочные кредиты банков и других кредитных учреждений. Кредиты даются под проценты и подлежат возврату. Источником для погашения кредитов и процентов за пользование ими является прибыль предприятия.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 291; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.154.251 (0.013 с.) |

;

;  ;

;

, i=1,2,…k,

, i=1,2,…k,

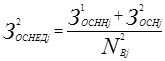

- затраты на инструмент и приспособления целевого назначения (специальную оснастку) по сметам на j-й вид продукции в первом, втором и последующих годах выпуска продукции;

- затраты на инструмент и приспособления целевого назначения (специальную оснастку) по сметам на j-й вид продукции в первом, втором и последующих годах выпуска продукции;

- остаток непогашенных в первом году затрат;

- остаток непогашенных в первом году затрат;

- ставка погашения специальной оснастки на единицу j-го вида продукции соответственно в первом, втором и последующих годах выпуска продукции j-го вида;

- ставка погашения специальной оснастки на единицу j-го вида продукции соответственно в первом, втором и последующих годах выпуска продукции j-го вида;

- программа выпуска j-го вида продукции соответственно в первом, втором и последующих годах выпуска продукции j-го вида;

i – число лет выпуска j-го вида продукции, начиная с третьего года.

- программа выпуска j-го вида продукции соответственно в первом, втором и последующих годах выпуска продукции j-го вида;

i – число лет выпуска j-го вида продукции, начиная с третьего года.