Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура и принципы построения современной налоговой системы РФСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

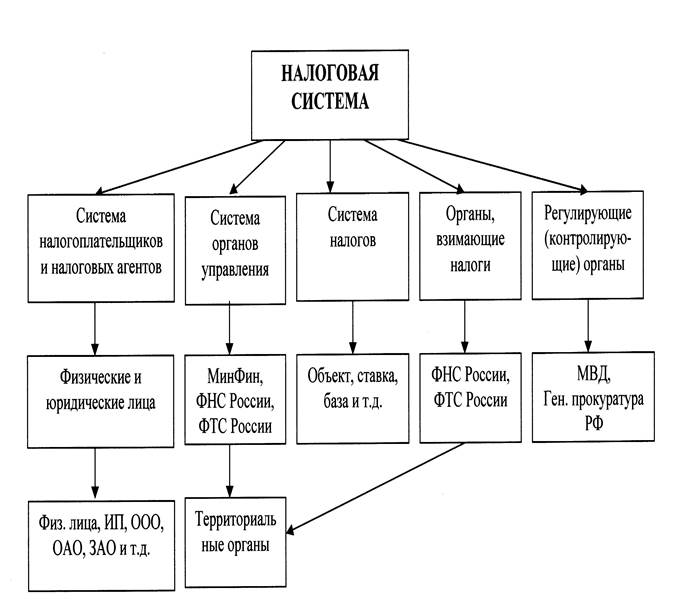

Лекция 2 СТРУКТУРА И ПРИНЦИПЫ ПОСТРОЕНИЯ СОВРЕМЕННОЙ НАЛОГОВОЙ СИСТЕМЫ РФ Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны. Налоговая система – это совокупность взимаемых в государстве налогов и других платежей плюс свод регулирующих налогообложение законов, структура и функции государственных налоговых органов. Налоговая система включает в себя не только перечень взимаемых налогов и ставки к ним, но и сами законы, устанавливающие данные налоги, и органы, занимающиеся начислением и контролем за исполнением установленного законодательства. Общие принципы построения налоговой системы, налоги, сборы, пошлины и другие обязательные платежи определяет Закон РФ «Об основах налоговой системы в Российской Федерации» - рисунок 4.

Рисунок 4 – Общие принципы построения налоговой системы Структура налоговой системы РФ в соответствии с Налоговым Кодексом РФ выглядит следующим образом: НАЛОГОВАЯ СИСТЕМА – рисунки 5; 6

Рисунок 5 - Структура управления налоговой системой РФ

Рисунок 6 - Структура налоговой системы РФ*. ВСТАВКА – Презентация 4 СУЩЕСТВУЕТ ДЕВЯТЬ ОСНОВНЫХ ПРИНЦИПОВ НАЛОГООБЛОЖЕНИЯ, которые направлены на равноправное и беспристрастное взимание налогов согласно установленным налоговым ставкам: 1. принцип всеобщности – каждое лицо должно уплачивать законно установленные налоги и сборы; 2. принцип равенства – все субъекты являются равноправными перед налоговым законодательством; 3. принцип справедливости – должен присутствовать учет фактической возможности субъекта платить данный налог; 4. принцип соразмерности – предполагает сбалансированности интересов налогоплательщика и гос казны; 5. принцип отрицания обратной силы налогового законодательства – вновь принятые налоговые законы не распространяются на отношения, возникшие до его принятия; 6. принцип однократности – один объект может облагаться одним видом налога в один налоговый период только один раз; 7. принцип льготности – предполагает наличие льготных ставок или условий налогообложения для отдельных групп налогоплательщика; 8. принцип равенства защиты прав и интересов налогоплательщиков и государства в установленном законом порядке; 9. принцип недискриминационности – предполагает отсутствие каких бы то ни было различий по половому, национальному, идеологическому и другому признаку между налогоплательщиками. Налоговая система США В США налоговая система имеет 3 уровня: Верхний уровень – федеральный бюджет Осуществляет контроль за соблюдением налогового законодательства и сбором федеральных налогов — подоходного налога, налога на недвижимость, налога на дарения, а также некоторых акцизов; Средний уровень – бюджет штатов. Действуют налоговые службы штатов, собирающие налоги и сборы, вводимые законодательными собраниями штатов. Эти налоги поступают в бюджеты штатов; Нижний уровень – бюджет местных органов власти. Местные налоговые органы, которые взимают налоги, вводимые местными органами власти. Ставки налогов устанавливают налоговый инспектор, председатель совета школ и руководитель муниципалитета. Представительные органы штатов могут вводить только те налоги, которые не противоречат налоговому законодательству США, а местные органы - если они не противоречат законодательству штата. Налоговая система США исходит в основе своего построения из общего экономического принципа либерализации, сущность которого заключается в максимально возможном использовании объективно действующих рыночных регуляторов экономического развития. С организационной точки зрения данная система налогообложения является трехуровневой и включает федеральные налоги, налоги штатов и местные налоги (графств, муниципалитетов, округов и других государственных территориальных образований). С точки зрения использования экономического (стимулирующего) потенциала системы инвестиционный потенциал налоговой системы США реализуется через следующие главные элементы: - применение норм ускоренной амортизации основных фондов предприятий, позволяющих увеличивать долю издержек и соответственно снижать долю прибыли в цене продукции и услуг, что представляет собой форму льготы в части налога на прибыль, а также способ стимулирования инвестиций в развитие хозяйствующих субъектов; - масштабные льготы, касающиеся инвестиций в научно- исследовательские и опытно-конструкторские работы вплоть до полного освобождения соответствующих затрат и результатов от большинства видов налогообложения; - специальные налоговые скидки за использование альтернативных видов энергии в производственно-хозяйственной деятельности субъектов экономики, которые могут составлять до 50% стоимости соответствующих видов оборудования, исключаемых из налогооблагаемой базы. Налоговая система Канады Система налогообложения Канады в целом похожа на систему США в силу сходного государственного устройства, включающего федеральный уровень, провинции и местный уровень, и схожих экономических принципов. Так же как и в США, инвестиционный потенциал данной налоговой системы ориентирован на использование норм ускоренной амортизации основных средств, на льготное налогообложение научных и конструкторских разработок, что фактически означает комплексное стимулирование развития высокотехнологичных производств. Налоговая система Германии Налоговая система Германии существенно отличается от североамериканских систем, которые определяются традиционной ориентацией на масштабное государственное регулирование. Экономическая (стимулирующая) функция данной системы налогообложения проявляется следующим образом. Инвестиционный потенциал системы налогообложения Германии предполагает наряду с использованием норм ускоренной амортизации льготное налогообложение той части прибыли хозяйствующих субъектов, которая выделяется на формирование резервов, основным назначением которых является обеспечение перспективного развития хозяйствующих субъектов. Размеры этих резервов практически не ограничиваются и рассматриваются как источники инвестиций не только для данного предприятия, но и, учитывая их временное перераспределение через финансовый (фондовый и кредитный) рынок, для других предприятий. Региональный потенциал данной налоговой системы также проявляется более значимо, чем в США и Канаде, так как включает следующие механизмы: - избирательное региональное налоговое стимулирование инвестиций, например в экономику восточных земель; - субсидии в виде общих федеральных налоговых льгот, предоставляемых региональным бюджетам; - горизонтальное выравнивание бюджетных доходов, обеспечивающее прямое без задействования федерального центра перераспределение налоговых доходов развитых в экономическом отношении земель в пользу более слабых. Реализация фискальной функции налоговой системы Германии также имеет существенную специфику, главной чертой которой является примерно одинаковое и весьма значительное налоговое бремя, которое несут физические и юридические лица. Подоходный налог с физических лиц, обеспечивая около 30% налоговых доходов федерального бюджета, имеет прогрессивный характер. Его максимальная ставка составляет более 50% доходов физических лиц. Кроме подоходного налога, граждане Германии делают социальные отчисления в размере около 7% начислений заработной платы (половина общего объема). Налогообложение доходов юридических лиц включает следующие основные виды налогов: - налог на прибыль, предельная и широко распространенная ставка которого составляет 50%; - социальные выплаты, которые наниматель производит работающим гражданам; В целом налоги на доходы юридических лиц обеспечивают примерно 15% налоговых бюджетных поступлений. В отличие от США и Канады значительную роль в налоговой системе Германии играет акцизное налогообложение, где ведущее место занимает НДС, являющийся главным источником доходов федерального бюджета, обеспечивая их почти на 30%, несмотря на довольно развитую систему понижения ставок, освобождений и других льгот. Кроме того, широко применяются акцизы на отдельные виды товаров и услуг, перечень которых достаточно широк и для которых характерно то, что в отличие от США и Канады, они являются федеральными не только с точки зрения их утверждения, но и как источник формирования финансовых ресурсов на этом уровне. Налоговая система Франции Налоговая система Франции имеет много общего с российской налоговой системой и с точки зрения организации государственных финансов представляет собой жестко централизованную систему, построенную на государственном и местном уровнях. Система налогообложения Франции отдает очевидное предпочтение фискальной функции, что находит свое отражение во всех анализируемых характеристиках. Подоходный налог с физических лиц во Франции обеспечивает около 18% доходов государственного бюджета, а его главной особенностью является то, что фискальную единицу представляет собой не отдельный гражданин, а семья. Кроме этого налога, население делает две разновидности социальных отчислений, которые незначительны по объемам:1,1% от профессиональных доходов и 1% от процентных доходов по вкладам в финансово-кредитных структурах. Существенно более весомым является налогообложение доходов юридических лиц (хозяйствующих субъектов), которые помимо прогрессивного налога на прибыль (ставка которого от 10 до 42%, а наиболее распространенный уровень – 34%) уплачивают налоги, исчисляемые от расходов на оплату труда [налог на профессиональное образование (0,6%), налог на долгосрочную профессиональную подготовку (1,5 – 2,3%) и налог на жилищное строительство (0,65%)], что в целом обеспечивает около 30% доходов государственного бюджета. Главным источником государственных доходов во Франции являются акцизы и НДС, который обеспечивает более 40% налоговых бюджетных поступлений. Кроме того, во французской системе налогообложения применяются акцизы на отдельные товары и услуги, являющиеся одними из немногих видов налогов, платежи по которым зачисляются непосредственно в местные бюджеты.

Лекция 3

ФЕДЕРАЛЬНЫЕ НАЛОГИ К федеральным налогам относятся: Налог на добавленную стоимость (НДС). Налоги на доходы физических лиц (НДФЛ), Акцизы, Налог на прибыль, Единый социальный налог, Налог на добычу полезных ископаемых (НДПИ), Государственная пошлина, Водный налог, Сбор за пользование объектами животного мира и водными биологическими ресурсами.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Доходы, облагаемые НДФЛ

Доходы необлагаемые НДФЛ

ОТЧЕТНЫЙ ПЕРИОД – Год.

Порядок расчета налога (ставки налога, налоговая база) Размерналога=Ставканалога*Налоговаябаза

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

налоговая ставка в размере9%

налоговая ставка в размере13%

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы. Обратите внимание: с 01.01.2015 дивиденды облагаются по ставке 13%, а не 9%, как было ранее. При этом в отношении доходов (дивидендов) от долевого участия в организации налоговые вычеты, предусмотренные статьями 218 - 221 НК РФ, не применяются (пункт 3 статьи 210 НК РФ).

Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях:

налоговая ставка в размере15% По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

Налоговая ставка в размере30% Все прочие доходы физических лиц - нерезидентов облагаются по ставке 30%.

налоговая ставка в размере35% Является максимальной и применяется к следующим доходам:

НАЛОГОВЫЕ ВЫЧЕТЫ Вы имеете право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Вместе с тем, налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты). Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке13%.

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д. Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога. ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ Налоговым кодексом предусмотрено пять групп налоговых вычетов: - Стандартные налоговые вычеты (ст. 218 НК РФ); - Социальные налоговые вычеты (ст. 219 НК РФ) - Имущественные налоговые вычеты (ст. 220 НК РФ) - Профессиональные налоговые вычеты (ст. 221 НК РФ) - Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ)

Стандартные налоговые вычеты ( ст. 218 НК РФ ); Данный вид стандартного налогового вычета предоставляется 2 категориям физических лиц, перечисленным в п. 1 ст. 218 НК РФ. Вычет на ребенка (детей) Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

ПРИМЕР За январь 2016 г. сумма заработной платы бухгалтера Свиридовой И. Г. в ООО «Инком» составила 58 000 руб. Ей предоставляется стандартный вычет на единственного ребенка 5 лет на основании заявления. ООО «Инком», как налоговый агент, должно рассчитать НДФЛ к уплате за январь 2016 г. и перечислить сумму налога в бюджет не позднее дня, следующего за днем выдачи заработной платы. 1. За январь 2016 г. подлежит обложению НДФЛ у Свиридовой И. Г. заработная плата. 2. Заработная плата облагается НДФЛ по ставке 13%. 3. Налоговая база составляет: 58 000 – 1 400 = 56 600 руб. 4. Сумма НДФЛ: 56 600 * 13% = 7 358 руб. ПРИМЕР При расчете НДФЛ с доходов работников иногда возникают ситуации, когда в отдельные месяцы года у работника нет доходов, подлежащих обложению НДФЛ, или в течение отдельных месяцев года сумма стандартных вычетов оказывается больше суммы доходов, которая облагается НДФЛ. Исходные данные: Как рассчитать сумму НДФЛ за июнь? 1. Определим налоговую базу с января по июнь: (5750 * 5) + 862,50 = 29612,50 рубля 2. Рассчитаем общую сумму вычетов за 6 месяцев январь — июнь (400+1000) *6 = 8400 рублей 3. Рассчитываем НДФЛ за 6 месяцев (с января по июнь), который должен быть уплачен со всех доходов работника по формуле: (Сумма доходов за отработанное время— Общая сумма вычетов за отработанное время) *13% (29612,50 — 8400)*13% = 2758 рублей 4. Определяем сумму подлежащую возврату работнику. Сумма НФДЛ удержанная и уплаченная — Сумма НДФЛ за 6 месяцев, которая должна быть уплачена работников с его доходов 2828 — 2758 = 70 рублей Работнику на основании его заявления должна быть выплачена сумма 70 рублей.

Налоговым кодексом предусмотрено 5 видов социальных налоговых вычетов: По расходам на благотворительность (п. 1 ст. 219 НК РФ); По расходам на обучение (п. 2 ст. 219 НК РФ); По расходам на лечение и приобретение медикаментов (п. 3 ст. 219 НК РФ); По расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни» (п. 4 ст. 219 НК РФ); По расходам на накопительную часть трудовой пенсии(п. 5 ст. 219 НК РФ). За исключением вычета на добровольное пенсионное страхование и негосударственное пенсионное обеспечение, социальные вычеты можно получить только при подаче налоговой декларации по НДФЛ в налоговую инспекцию по месту жительства налогоплательщика по окончании года с приложением копий документов, подтверждающих право на вычет. Вычет по расходам, связанным с негосударственным пенсионным обеспечением и добровольным пенсионным страхованием, можно получить и до окончания года при обращении с соответствующим заявлением и комплектом документов непосредственно к работодателю. Но это возможно только в том случае, если взносы по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения) удерживались работодателем из зарплаты налогоплательщика и перечислялись им в соответствующие страховые компании (пенсионные фонды). 120 000 рублей максимальный совокупный размер понесенных расходов в налоговом периоде (за минусом расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение). Важное замечание: Реализовать свое право на возврат налога в связи с получением социального налогового вычета налогоплательщик может не позднее 3 лет с момента уплаты НДФЛ за налоговый период, когда им были произведены социальные расходы. Этот срок отведен п. 7 ст. 78 Налогового кодекса на зачёт или возврат излишне уплаченного налога.

Пример расчета В начале 2015 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей. Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года. В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей. В начале 2016 г. Конаков В.А. обратился в налоговый орган на получение социального налогового вычета по расходам на обучение (о других вычетах он не заявлял). Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, вычет составил 15 600 рублей: 120 000 руб. х 13% = 15 600 руб. Поскольку работодатель в 2015 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме. Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей: (100 000 руб. х 13%) х 3 года = 39 000 руб. Поэтому, оплачивая многолетнее обучение единовременно, нерадивый студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности:

Порядок предоставления имущественных налоговых вычетов установлен ст. 220 НК РФ.

Как получить вычет Для получения профессионального вычета необходимо подать соответствующее заявление налоговому агенту (источнику выплаты дохода, которым, как правило, является работодатель) по произвольной форме. При отсутствии налогового агента налогоплательщик может получить профессиональный налоговый вычет при подаче им налоговой декларации формы 3-НДФЛ в налоговый орган по месту жительства по окончании налогового периода. В этом случае к декларации следует приложить документы, подтверждающие фактически произведенные расходы, в отношении которых заявляется налоговый вычет. «После вступления в силу Закона № 368-ФЗ (после 29.12.2009) налогоплательщики, указанные в статье 221 НК РФ, в случае отсутствия налогового агента для целей получения профессиональных налоговых вычетов вместе с подачей налоговой декларации по окончании налогового периода подавать в налоговые органы письменное заявление не должны». В случае, если с полученного дохода налог не был удержан и не уплачен налоговым агентом, налогоплательщик обязан до 30 апреля представить налоговую декларацию. При этом налогоплательщик при исчислении налога может учесть профессиональный налоговый вычет. Исчисленная сумма налога должна быть уплачена не позднее 15 июля

Достаточно часто у лиц, совершающих операции с ценными бумагами и финансовымиинструментами срочных сделок (ФИСС) по итогам года сумма расходов превышает величину доходов от такой деятельности. Получившийся отрицательный финансовый результат может быть учтен налогоплательщиком как при расчете налога в текущем периоде (в случае, если по иным операциям получена прибыль), либо (если в текущем году налогооблагаемый доход по иным операциям отсутствует) получившийся убыток может быть перенесен на последующие годы ст. 220.1 НК РФ. При этом необходимо помнить о следующих ограничениях:

Пример расчета Петров П.И. в 2013 году совершал операции с ценными бумагами, как обращающимися на организованном рынке ценных бумаг, так и не обращающимися на организованном рынке ценных бумаг. При этом по результатам года им был получен убыток в размере 50 000 рублей по совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и убыток в размере 10 000 рублей по совокупности операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг. В 2014 году Петровым П.И. была получена прибыль по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг в сумме 60 000 рублей. С учетом убытка прошлых лет, сумма налога, подлежащего уплате налогоплательщиком по результатам совершенных операций, составит в 2014 году 1 300 рублей ((60 000 рублей – 50 000 рублей)*13%). Налогоплательщик может учесть образовавшийся убыток в течение 10 лет, следующих за годом его получения. При этом если убытки были понесены более чем в одном периоде, их перенос на будущие периоды производится в той очередности, в которой они понесены. Следует помнить, что документы, подтверждающие объем понесенного убытка, необходимо хранить в течение всего срока, когда такой убыток учитывается при расчете налога. Учет убытков, перенесенных на текущий период с прошлых лет, а также перенос убытков, образовавшегося в текущем году, на последующие периоды, производится в налоговых декларациях по налогу на доходы физических лиц (форма 3-НДФЛ).

ПРИМЕР УСЛОВИЯ:

Физическому лицу за работу на основании трудового договора организация выплатила следующие доходы: в январе – 22800 руб., в феврале – 23500 руб., в марте – 26200 руб., в апреле – 29900 руб., в мае - 22800, в июне – 23900 руб., в июле – 24600 руб., в августе – 22800 руб., в сентябре – 26100 руб., в октябре, ноябре, декабре – по 24600 руб. Физическое лицо имеет троих детей в возрасте 8 лет, 14 лет и 20 лет (старший ребенок является студентом очной формы ВУЗа). Стандартные вычеты предоставляются по месту работы на основании заявления. Сумма НДФЛ, удержанного налоговым агентом по итогам налогового периода составила 30238 руб. В течение налогового периода физическое лицо оплачивало стоимость обучения старшего ребенка в университете в размере 60000 руб. ОПРЕДЕЛИТЬ Имеет ли право налогоплательщик воспользоваться социальным вычетом. Определите сумму налога на доходы физического лица, подлежащую возврату по декларации. Укажите документы, которые необходимо представить в налоговый орган для получения данного вычета.

Решение: Для получения социального вычета на обучение детей налогоплательщик должен представить в налоговый орган заявление и декларацию, приложив к ней документы, подтверждающие право на данный вычет. В соответствии со ст. 219 НК РФ социальный вычет предоставляется в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, по очной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей.

Расчет по декларации будет осуществляться в следующем виде: 1) Совокупный годовой доход налогоплательщика 22800 + 23500 + 26200 + 29900 + 22800 + 23900 + 24600 + 22800 + 26100 + 24600 * 3 = 296400 руб. 2) Количество месяцев, в которых доход не превысил 280000 руб. – 11 3) Стандартные налоговые вычеты на детей за налоговый период 1400 * 2 * 11 + 3000 * 11 = 63800 руб. 4) Налоговая база за налоговый период с учетом стандартных и социальных вычетов 296400 – 63800 – 50000 = 182600 руб. 5) Сумма НДФЛ за налоговый период с учетом вычетов 182600 * 13% / 100% = 23738 руб. 6) Сумма НДФЛ, подлежащая возврату по декларации 30238 – 23738 = 6500 руб. Вывод: Сумма НДФЛ, подлежащая возврату по декларации составит 6500 руб. Налогоплательщику необходимо представить следующие документы к декларации для получения социального вычета на обучение ребенка: договор на обучение и его ксерокопию; квитанции об оплате обучения за отчетный период и их ксерокопии; справку 2-НДФЛ с места работы родителя; копию лицензии, заверенную синей печатью учебного заведения; копию свидетельства о рождении, если вычет получают родители за обучение детей; справку о форме обучения; копию паспорта.

Пример расчета За I квартал прибыль, подлежащая к налогообложению ООО «Профи Плюс» составила 12 млн. рублей. Расчет квартального платежа: 12 млн. руб. х 20% к перечислению 2,4 млн. рублей. Величину авансового платежа находят как разницу между 2,4 млн. рублей квартального платежа и суммой уже отчисленных ежемесячных взносов. Поскольку их не было, то в первом квартале оплате подлежит вся сумма. Во II квартале был внесен авансовый платеж – 800 тысяч рублей (2,4 млн. руб: 3).

В III квартале авансовый платеж за месяц составит 1,2 млн. рублей (6 млн. руб. – 2,4 млн. руб.: 3).

Когда предприятие не вносит помесячные платежи, исчисление налоговой базы выполняется нарастающим итогом ежеквартально. При исчислении взносов за 6 и 9 месяцев используется зачетный механизм, благодаря которому платежи, перечисленные ранее, учитываются при проведении расчетов квартальных сумм.

НДС

Таблица 2 –Ставки НДС в соответствии со ст. 164 НК РФ НК РФ

|