Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы оценки коммерческой эффективности инвестицийСодержание книги

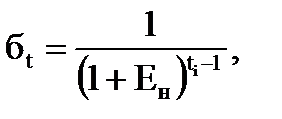

Поиск на нашем сайте Инновационному процессу сопутствует инвестиционный процесс, так как инвестиции - выраженные в денежной форме затраты предприятий, результаты которых проявляются в течение длительного периода времени или через длительный период. Поэтому эффективность инноваций оценивается на основании общепринятого в рыночной экономике подхода к оценке эффективности инвестиционных проектов. Оценка эффективности инвестиционного проекта может производиться с учетом социально-экономических последствий его осуществления для общества в целом и с учетом финансовых последствий только для субъекта (оператора), реализующего проект, в предположении, что он производит все необходимые затраты и получает все его результаты. В первом случае определяется общественная (социально-экономическая), а во втором - коммерческая эффективность инвестиционного проекта. Главными принципами оценки эффективности инвестиционного проекта являются: - рассмотрение проекта на протяжении его жизненного цикла; - моделирование денежного потока, связанного с осуществлением проекта: - учет фактора времени. Чаще всего расчетный период (жизненный цикл) инвестиционного проекта обосновывается: - исчерпыванием запасов углеводородов; - износом основной (определяющей) части основных фондов; - прекращением потребностей рынка в производимой продукции. Денежный поток представляет собой зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта в течение расчетного периода. Для его формирования выбирается некоторый временной интервал (месяц, квартал, год), за который определяется сальдо (разность) ожидаемых притоков и оттоков денежных средств, которое может быть как отрицательным, так и положительным. При оценке инвестиционных проектов в нефтегазовой отрасли в связи с их большими жизненными циклами этот интервал, как правило, выбирается, равным году. Поэтому денежный поток представляет собой последовательность (в рамках расчетного периода) годовых сальдо притоков и оттоков денежных средств. Денежный поток является исходной базой для расчета всех показателей эффективности инвестиционного проекта. Он обычно состоит из потоков от отдельных видов деятельности: - денежного потока от инвестиционной деятельности; - денежного потока от операционной деятельности; - денежного потока от финансовой деятельности. Денежный поток от инвестиционной деятельности в основном характеризуется оттоками денежных средств, к которым относятся пред-проектные затраты, капитальные вложения, затраты на увеличение оборотного капитала, ликвидационные затраты, которые могут трансформироваться при моделировании денежного потока в средства, вкладываемые в создание ликвидационного фонда. Денежный поток от операционной деятельности формируется выручкой от реализации производимой продукции, производственными издержками и совокупностью выплачиваемых налогов. К финансовой деятельности относятся операции с денежными средствами, внешними по отношению и оцениваемому инвестиционному проекту, т.е. поступающими для его реализации не за счет осуществления проекта. Денежный поток от финансовой деятельности формируется вложениями собственного капитала и привлеченных средств, затратами на возврат и обслуживание займов и выпущенных долговых ценных бумаг, на выплату дивидендов по акциям предприятия. Денежные потоки от финансовой деятельности учитываются при необходимости оценить эффективность инвестиционного проекта для каждого из участников его реализации. При моделировании денежного потока могут использоваться текущие и прогнозные цены. Текущими (постоянными) называются цены, не учитывающие инфляцию. Прогнозными называются цены, ожидаемые в будущем с учетом прогнозируемой инфляции. Денежные потоки, выраженные в прогнозных ценах, для устранения влияния инфляции на показатели эффективности должны дефлироваться путем деления на ожидаемый общий базисный индекс инфляции. При оценке эффективности инвестиционного проекта, наряду с понятием денежного потока, используется понятие накопленного денежного потока. Накопленный денежный поток определяется (на каждом интервале расчетного периода) как алгебраическая сумма сальдо всех предшествующих интервалов. Учет фактора времени (достижение сопоставимости разновременных денежных средств) осуществляется с помощью операции дисконтирования денежных величин. Дисконтированием денежного потока называется приведение его интервальных (годовых) денежных значений сальдо к их ценности на определенный момент времени, который называется моментом приведения. В качестве момента приведения (при оценке нефтегазовых проектов) чаще всего выбирается начало первого года расчетного периода. Основным экономическим нормативом, используемом при дисконтировании, является норма дисконта (Ен), выражаемая в долях единицы или в процентах в год. Норма дисконта, используемая при оценке коммерческой эффективности, отражает годовой процент, получаемый на вложенный капитал, ниже которого потенциальный инвестор (инвесторы) считает финансирование инвестиционного проекта неприемлемым. Каждый хозяйствующий субъект индивидуально оценивает требуемую норму дохода на вложенный капитал с учетом возможностей альтернативного использования капитала, своего финансового состояния и сопутствующих реализации проекта рисков. Дисконтирование сальдо денежного потока, соответствующего году ti, осуществляется путем умножения его значения на коэффициент дисконтирования (at), рассчитываемый по формуле:

где Ен - норма дисконта; t - текущий год расчетного периода.

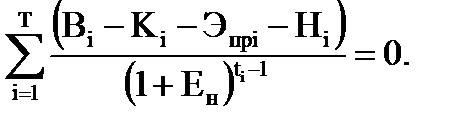

Основными показателями при оценке коммерческой эффективности инвестиционного проекта являются: > чистый дисконтированный доход; > внутренняя норма доходности; > потребность в дополнительном финансировании; > индексы доходности; > срок окупаемости. Важнейшим показателем эффективности инвестиционного проекта является чистый дисконтированный доход (ЧДД, NPV). Он соответствует величине накопленного дисконтированного денежного потока и определяется как алгебраическая сумма дисконтированных значений годовых сальдо за расчетный период. В проектах разработки нефтегазовых месторождений расчет ЧДД производится по следующей формуле:

где Вi - выручка от реализации продукции в году i; Ti - расчетный период оценки; Кi - капитальные вложения в разработку месторождения в году i; Эпрi - эксплуатационные затраты (производственные) в году i без амортизационных отчислений и налогов, включаемых в состав себестоимости добываемой продукции; Нi - налоговые выплаты в году i; Ai -амортизационные отчисления в году i.

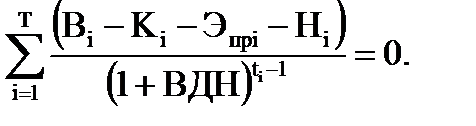

Чистый дисконтированный доход - это приведенная к начальному моменту проекта величина дохода, который ожидается после возмещения вложенного капитала и получения годового процента, равного выбранной инвестором норме дисконта. Если величина ЧДД положительна, инвестиционный проект считается рентабельным, что свидетельствует о целесообразности финансирования и реализации проекта. При выборе наиболее эффективного варианта проекта (из альтернативных) предпочтение отдается варианту, характеризующемуся наиболее высоким значением ЧДД. Другим важным показателем эффективности инвестиционного проекта является внутренняя норма доходности (рентабельности) (ВНД, ВНР). Значение этого показателя соответствует годовому проценту, который ожидается получить на вложенный в реализацию проекта капитал. В наиболее распространенных случаях (денежный поток характеризуется одним инвестиционным циклом) - это значение переменной нормы дисконта, при котором чистый дисконтированный доход обращается в ноль. Определение ВНД производится на основе решения следующего уравнения:

Для решения такого уравнения используются итерационные методы. С рядом допущений считается, что величина ВНД соответствует годовой процентной ставке кредита для полного финансирования инвестиционного проекта, при которой предприятие - заемщик в состоянии расплатиться с кредитором, но его прибыль оказывается равной нулю. Для оценки эффективности инвестиционного проекта ВНД сопоставляется с нормой дисконта. Если значение ВНД больше величины нормы дисконта, ЧДД положителен и инвестиционный проект эффективен. Если значение ВНД меньше величины нормы дисконта, ЧДД отрицателен, а инвестиционный проект неэффективен. Сроком окупаемости называют продолжительность периода от начального момента реализации проекта до момента окупаемости. Моментом окупаемости является тот наиболее ранний момент времени в расчетном периоде, после которого накопленный дисконтированный денежный поток становится положительным и в дальнейшем остается неотрицательным (срок окупаемости с учетом дисконтирования). Срок окупаемости (Т*) может быть определен из следующего равенства:

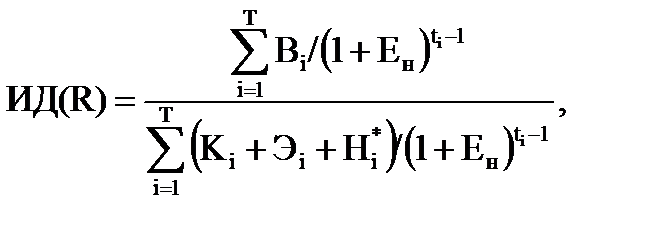

Потребность в дополнительном финансировании -максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо денежного потока инвестиционного проекта. Эта величина показывает минимальный дисконтированный объем финансирования проекта, необходимый для его финансовой реализуемости. Этот показатель иногда называют капиталом риска. Индексы доходности (ИД) характеризуют «отдачу проекта» на вложенные в него денежные средства. Отдача измеряется количеством денежных единиц, получаемых на каждую вложенную денежную единицу за расчетный период реализации проекта с учетом дисконтирования. Индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков. Расчет индекса доходности дисконтированных затрат (R) производится по следующей формуле:

где Эi - эксплуатационные затраты в году i с учетом амортизационных отчислений и налогов, включаемых в состав себестоимости добываемой продукции;

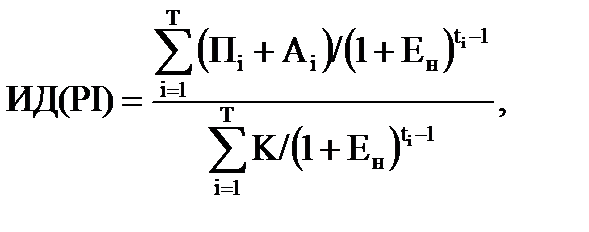

Индекс доходности дисконтированных инвестиций - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. Его значение равно увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций. Расчет индекса доходности инвестиций (PI) производится по следующей формуле:

где Пi - прибыль от реализации нефти в году i.

Контрольные вопросы 1. Основные понятия инновационной деятельности. 2. Каковы основные направления инновационной деятельности в нефтегазовом комплексе за рубежом? 3. Состояние и использование инвестиций в нефтегазовом комплексе России. 4. Методы оценки коммерческой эффективности инвестиций. 5. Что такое дисконтирование и его использование в инвестиционных проектах? 6. Что показывает внутренняя норма рентабельности?

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 40. Богданчиков СМ., Перчик А.И. Соглашение о разделе продукции - М.: Нефть и газ, 1999. 41. Волков О.И. Экономика предприятия: Учебник / Под ред. проф. Волкова О.И. М.: ИНФРА-М, 2006. 42. Выварен А.Д. Экономика предприятия: учебник для студентов вузов по специальности 080502 «Экономика и управление на предприятии (по отраслям)» - М.: ЮНИТИ-ДАНА, 2007. 43. Гражданский кодекс Российской Федерации. Части 1-2. 44. Зубарева В. Д. Финансово-экономический анализ проектных решений в нефтегазовой промышленности. М., Нефть и газ. 2000г. 45. Мастепанов A.M. «Топливно-энергетический комплекс России на рубеже веков: состояние, проблемы, перспективы развития». - М.: Энергия, 2001 г. 46. Налоговый кодекс Российской Федерации. Части 1-2. М., 2002. 47. Переоценка основных фондов. Рекомендации и нормативное регулирование. Общероссийский классификатор основных фондов. М.: ИКЦ «ДИС», 1997. 48. Раицкий К.А. Экономика организации (предприятия): Учебник. М.: Дашков и К, 2003. 49. Сергеев И.В. Экономика предприятия. М.: Финансы и статистика, 2005. 50. Финансы предприятий нефтегазовой промышленности под ред. Зубаревой В.Д., Злотниковой Л.Г. и др. - М.: 2000. 51. Экономика предприятия под ред. Проф. Волкова О.И. М.: ИНФРА-М, 2001.

52. Экономика предприятия / Под ред. проф. Палеха А.С. Ростов- н/Д: Феникс, 2002

|

||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 437; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.014 с.) |

- налоги, в году i, не включаемые в состав себестоимости добываемой продукции.

- налоги, в году i, не включаемые в состав себестоимости добываемой продукции.