Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Функції корпоративного податкового менеджментуСодержание книги

Поиск на нашем сайте

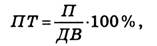

Корпоративний податковий менеджмент як складова системи управління підприємством виконує ряд функцій, які є напрямками діяльності корпоративного податкового менеджменту з управління системою податкового обліку з метою досягнення максимізації прибутку підприємства. До функцій корпоративного податкового менеджменту відносять: 1) планування системи податкового обліку; 2) організація системи податкового обліку; 3) контроль системи податкового обліку; 4) регулювання системи податкового обліку. У процесі реалізації функції планування проводиться планування заходів з організації системи податкового обліку на підприємстві, складання планів; надалі розроблені плани знаходять практичне втілення при здійсненні функції організації системи податкового обліку. Після практичної реалізації заходів система податкового обліку контролюється, за результатами чого може прийматися рішення про необхідність її коригування, тобто здійснюється функція регулювання системи податкового обліку. 1) Планування є першою функцією корпоративного податкового менеджменту й містить у собі заходи щодо стратегічного (довгострокового) і поточного планування системи податкового обліку. У процесі здійснення стратегічного (довгострокового) планування системи податкового обліку на основі аналізу зовнішньої та внутрішньої інформації податковий менеджер застосовує такі дії: – вибір оптимальної форми податкової політики підприємства; – планування кадрового складу структури, яка здійснює податковий облік підприємства (податкового підрозділу); – планування ресурсного забезпечення податкового підрозділу підприємства; – планування методичного забезпечення податкового підрозділу (посадових інструкцій, графіка документообігу, стандартів податкового обліку підприємства тощо); – планування раціональної схеми взаємодії податкового підрозділу з іншими підрозділами підприємства в процесі податкового обліку підприємства. Податковому менеджеру необхідно систематизувати всі фактори, які впливають на вибір податкової політики, і на основі їх аналізу прийняти раціональне рішення. Оскільки від форми реалізації податкової політики залежить склад всіх заходів щодо податкового обліку підприємства, правильний її вибір має суттєвий вплив на ефективність результатів корпоративного податкового менеджменту. Наприклад, якщо підприємство застосовує спрощену систему оподаткування, то на процес здійснення податкового обліку будуть впливати такі фактори: — зміна встановлених законодавством обмежувальних критеріїв або умов перебування на спрощеній системі оподаткування; — зміна фактичних або прогнозних значень показників, які обмежують перебування підприємства на спрощеній системі оподаткування. Зокрема, якщо на підприємстві збільшується встановлений законодавством граничний розмір виручки або чисельності працівників, у результаті чого воно не може залишатися на спрощеній системі оподаткування, податковому менеджеру необхідно розробити плани заходів щодо внесення змін в наявну систему податкового обліку підприємства. 2) Функція організації системи податкового обліку У процесі здійснення функції організації системи податкового обліку податковий менеджер впроваджує на підприємстві заплановані заходи. Таким чином організація системи податкового обліку передбачає: — створення податкового підрозділу підприємства. При цьому до податкового підрозділу відносять як підрозділи, що безпосередньо здійснюють податковий облік на підприємстві (бухгалтерія, податкова служба), так і підрозділи, що забезпечують інформаційне забезпечення й контроль податкового обліку на підприємстві (юридичний відділ, планова служба, відділ внутрішнього аудиту); — ресурсне забезпечення податкового підрозділу; — методичне забезпечення — складання внутрішніх документів, які регламентують порядок ведення податкового обліку на підприємстві (зокрема, посадових інструкцій, графіка внутрішнього документообігу, форм первинних документів податкового обліку й регістрів податкового обліку у випадках, коли такі не встановлені законодавством). 3) Функція контролю системи податкового обліку Функція контролю полягає у зіставленні фактичних параметрів системи податкового обліку з установленими стандартами. Основною метою функції контролю є виявлення наявних недоліків системи податкового обліку підприємства з метою подальшої розробки заходів щодо її вдосконалення. При розробці стандартів щодо оцінки ефективності системи податкового обліку менеджер визначає еталонні значення показників для наявних умов функціонування підприємства й граничних припустимих величин відхилень від них. Перелік та еталонні (припустимі) значення зафіксованих у стандартах показників встановлюються в індивідуальному порядку для кожного підприємства з врахуванням його фінансових можливостей, структури, мотивації керівництва тощо. Наприклад, менеджер може прийняти рішення про використання у стандартах: 1) показника величини податкового тягаря (ПТ), %:

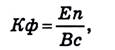

де П — загальна сума податкових платежів підприємства, грн; ДВ — додана вартість, створена підприємством, грн. Додану вартість можна визначити в такий спосіб: ДВ = ЧП + О + П, де ЧП — чистий прибуток підприємства, грн; О — витрати на оплату праці персоналу підприємства, грн; П — загальна сума податкових платежів підприємства, грн; 2) коефіцієнта використання податкових пільг (Кпп), %: Пф / Пз де Пф — сума податкових пільг, які фактично використовуються підприємством, грн; Пз — сума податкових пільг, встановлених законодавством для видів діяльності, що здійснюються підприємством, грн; 3) коефіцієнта ефективності діяльності служби реалізації податкової політики підприємства (Кф):

де En — економія податкових платежів завдяки заходам, розробленим службою реалізації податкової політики підприємства за певний період, грн; Вс — витрати на утримання служби за цей період, грн. У стандартах можуть бути використані також інші показники, які дозволяють оцінити ефективність функціонуючої на підприємстві системи податкового обліку. За результатами порівняння фактичних значень показників із встановленими в стандартах еталонними (припустимими) значеннями, податковий менеджер приймає одне з рішень: 1) не змінювати існуючу систему податкового обліку підприємства; 2) внести зміни до системи податкового обліку підприємства; 3) відкоригувати еталонні (припустимі) значення показників, встановлені стандартами. Якщо за результатами проведеного контролю приймаються друге й третє рішення, податковий менеджер надалі здійснює дії з планування внесення змін до чинної системи податкового обліку або коригування еталонних (припустимих) значень показників у стандартах, тобто здійснюється функція регулювання системи податкового обліку. У процесі реалізації контрольної функції податковий менеджер також здійснює заходи з аналізу та контролю: – правильності заповнення первинних документів і регістрів податкового обліку; – правильності заповнення і своєчасності надання податкової звітності до уповноважених органів; – правильності розрахунку і своєчасності сплати податкових платежів до бюджету; – ефективності чинної системи документообігу на підприємстві; – ефективності форми податкової політики на підприємстві й т. п. Додатковим завданням, яке розглядається в межах реалізації функції контролю, є спостереження за реакцією органів контролю на порядок ведення податкового обліку на підприємстві й вживання оперативних заходів щодо оскарження неправомірних рішень органів контролю.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 234; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.171.121 (0.006 с.) |